「NISAの満額って結局いくらなの?」「毎月いくら積み立てれば満額になるの?」と疑問を持つ方は多いでしょう。新NISAでは年間投資枠が最大360万円、非課税保有限度額(総枠)は1,800万円と大幅に拡充されました。この記事では、NISAの満額の仕組みを図解を交えてわかりやすく解説し、満額投資に必要な月々の金額や、知っておくべきルールまで徹底的にお伝えします。

NISAの満額は年間360万円・生涯1,800万円|内訳を図解で解説

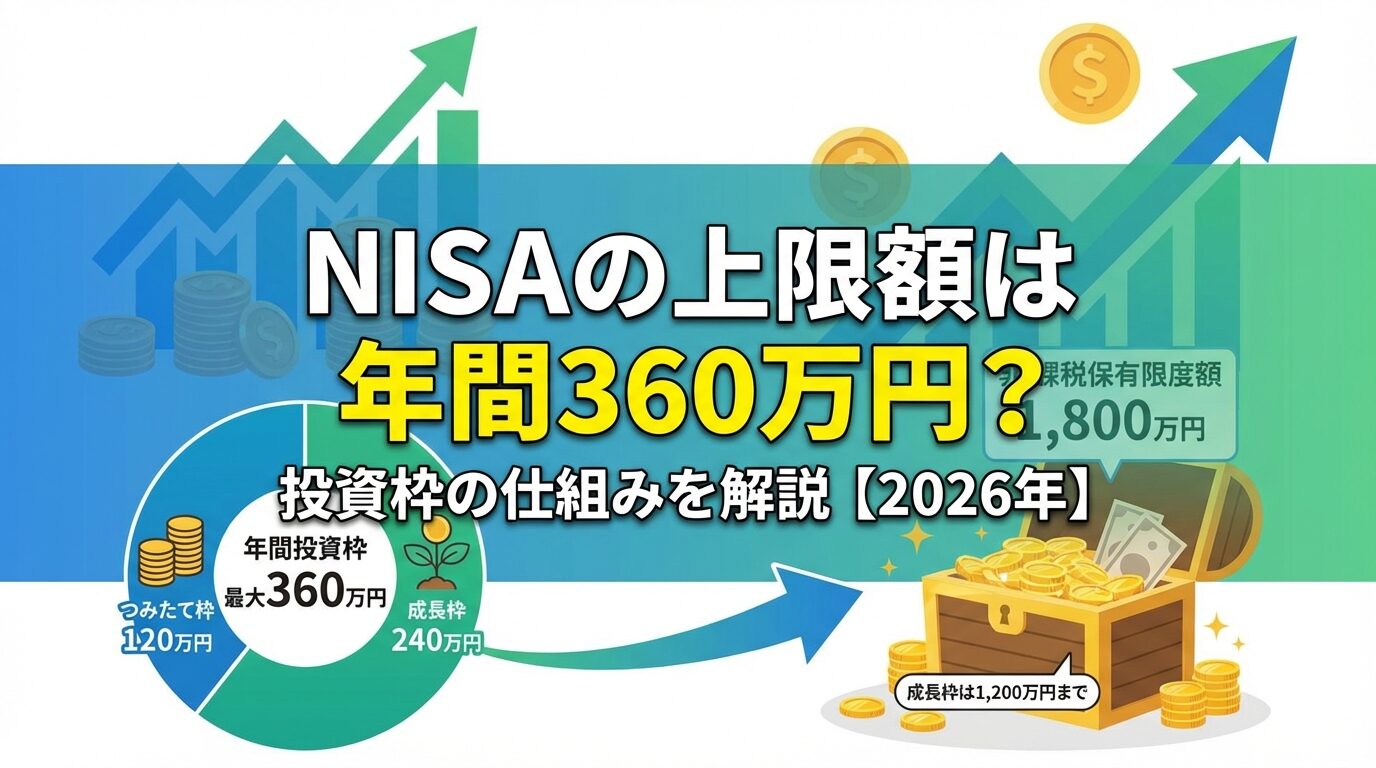

新NISAの「満額」とは、年間投資枠360万円と非課税保有限度額(総枠)1,800万円の2つの上限を指します。

2024年1月にスタートした新NISA制度では、これまでの旧NISAと比較して投資枠が大幅に拡充され、より多くの資産を非課税で運用できるようになりました。

まず押さえるべきポイントは、NISAには「年間投資枠」と「非課税保有限度額(総枠)」という2種類の上限額が存在するという点です。

年間投資枠とは、1月1日から12月31日までの1年間に投資できる上限額のことで、最大360万円となっています。

非課税保有限度額(総枠)とは、NISA口座全体で非課税で保有できる購入金額(簿価)の上限で、最大1,800万円が設定されています。参考:NISAの満額とは?1,800万円を効率的に使う方法

年間投資枠の内訳|つみたて120万円+成長240万円

年間360万円の投資枠は、つみたて投資枠(年間120万円)と成長投資枠(年間240万円)の2つに分かれています。

それぞれの枠の特徴を以下の表で確認しましょう。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 投資対象 | 長期・分散向け投資信託(一定の要件を満たす投信) | 株式・投資信託・ETFなど(一定の対象外あり) |

| 非課税保有限度額(総枠) | 1,800万円(口座全体の総枠) | 1,800万円(口座全体の総枠) |

| 成長投資枠の上限 | — | 最大1,200万円(総枠1,800万円のうち) |

| 積立方式 | 積立のみ | 一括・積立どちらも可 |

重要なのは、2つの枠は併用が可能であるという点です。つみたて投資枠だけで月10万円積み立て、さらに成長投資枠で追加投資を行うこともできます。

ただし、成長投資枠で使える非課税保有限度額は最大1,200万円と定められており、総枠1,800万円のうち成長投資枠だけで1,800万円を埋めることはできない点に注意が必要です。参考:楽天証券:新NISAの上限額・限度額

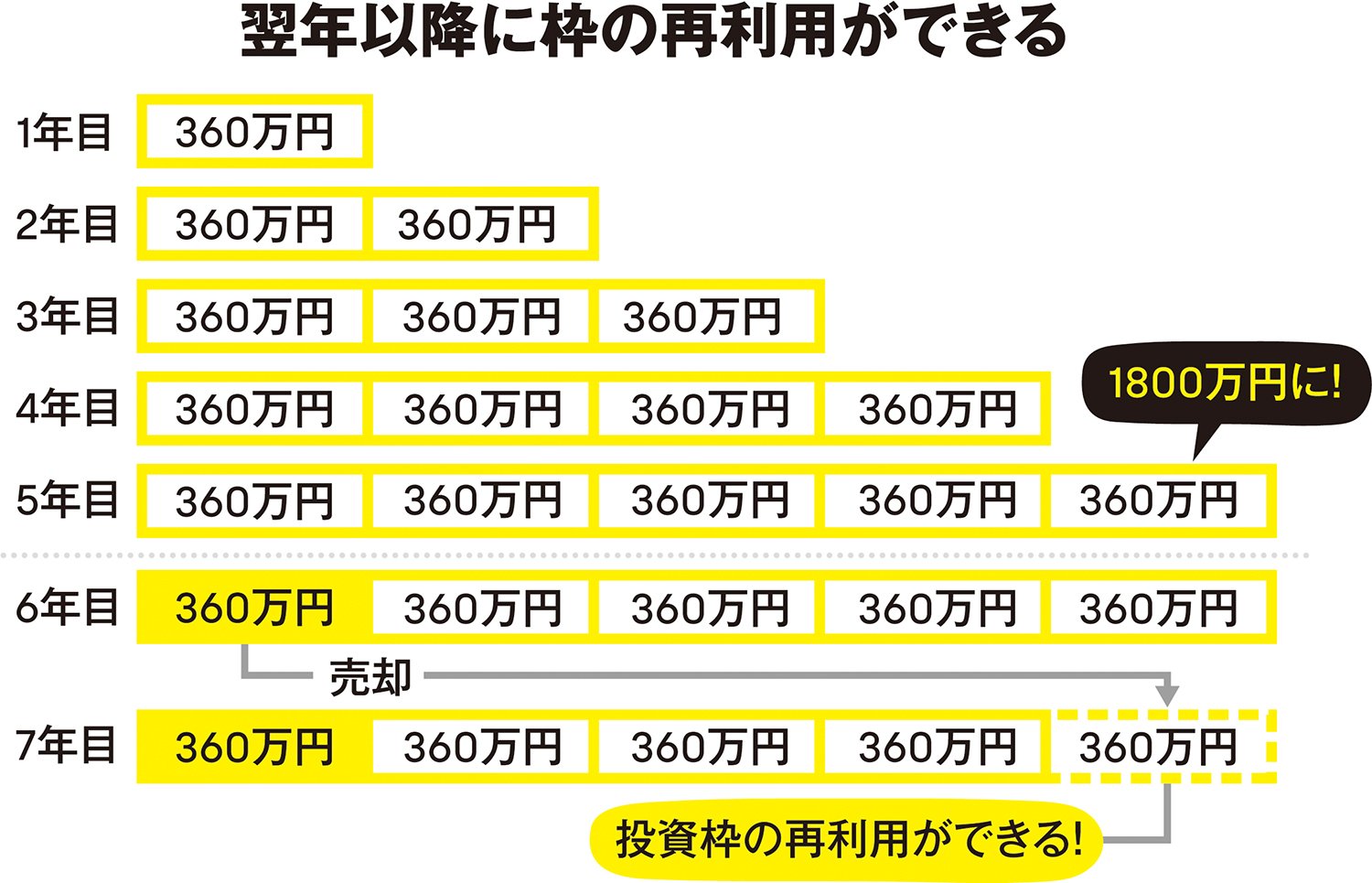

生涯投資枠1,800万円の仕組み|最短5年で到達可能

非課税保有限度額(総枠)1,800万円とは、NISA口座で非課税で保有できる購入金額(簿価)の上限です。

この1,800万円は購入金額(簿価)で管理されます。つまり、保有中に資産が値上がりしても、その含み益は枠の計算に含まれません。

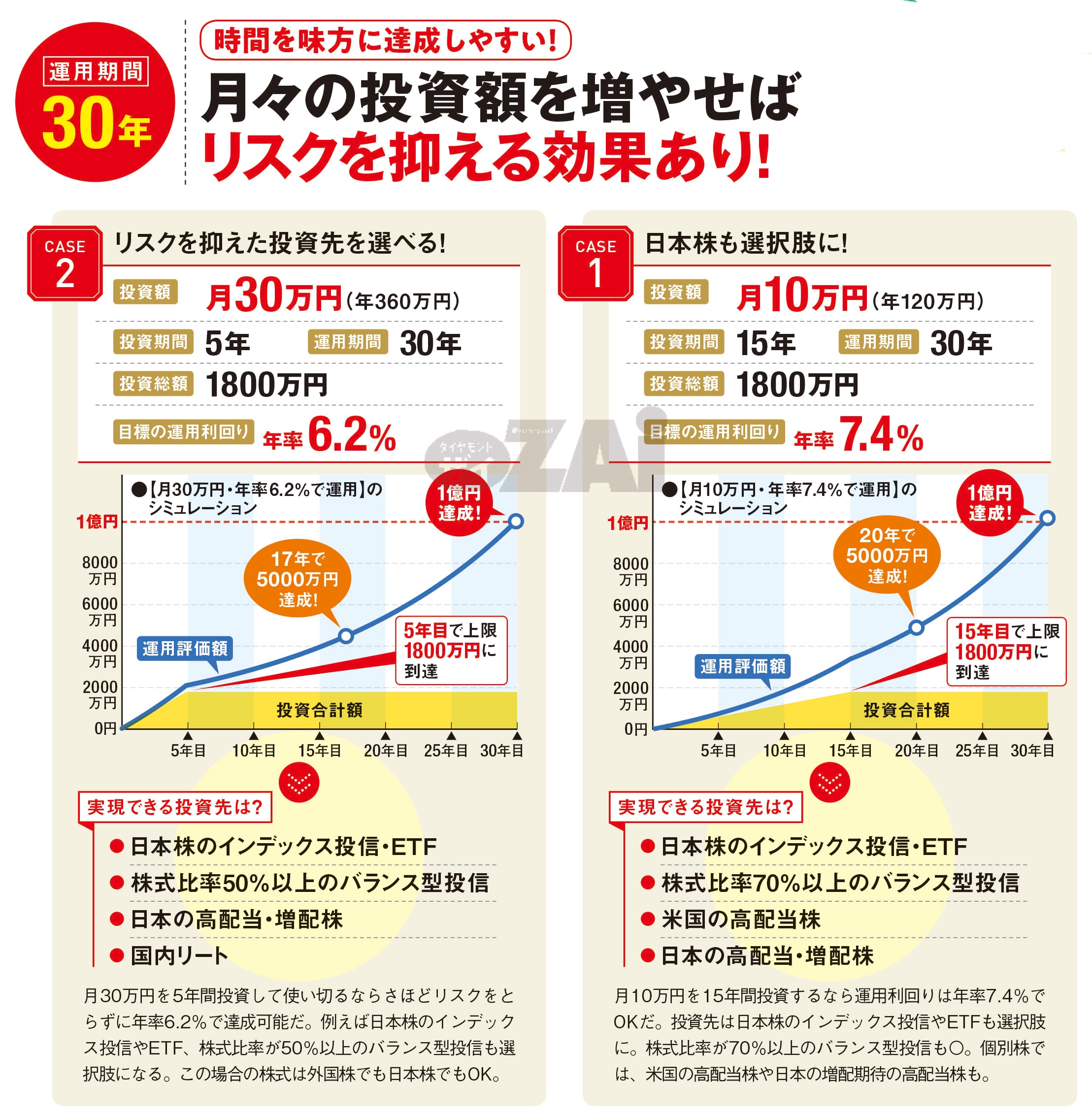

年間最大360万円を使い続けた場合、最短5年(360万円×5年=1,800万円)で総枠に到達できます。

毎年の投資額を変えた場合の到達期間の目安は以下のとおりです。

- 年間360万円:最短5年で1,800万円到達

- 年間180万円:約10年で1,800万円到達

- 年間120万円:約15年で1,800万円到達

- 年間60万円:約30年で1,800万円到達

参考:新NISAの上限額と再利用ルールを解説!賢く非課税投資しよう

新NISAと旧NISAの金額比較

新NISAは旧NISAと比べ、投資枠が大幅に拡大されました。以下の比較表で変更点を確認しましょう。

| 比較項目 | 旧NISA(つみたてNISA) | 旧NISA(一般NISA) | 新NISA |

|---|---|---|---|

| 年間投資上限 | 40万円 | 120万円 | 360万円 |

| 生涯投資上限 | 800万円(20年) | 600万円(5年) | 1,800万円(無期限) |

| 非課税期間 | 20年 | 5年 | 無期限 |

| 投資枠の併用 | どちらか一方のみ | 両枠の併用可 | |

旧NISAのつみたてNISAと比較すると、新NISAの年間投資枠は9倍(40万円→360万円)、非課税保有限度額(総枠)も2倍以上(800万円→1,800万円)へと大幅に拡充されています。参考:松井証券:新NISAの上限額と限度額はいくら?

NISAを満額投資するには毎月いくら必要?

「満額投資したいけど、毎月いくら用意すればいいの?」という疑問はとても多いです。

年間投資枠360万円を毎月均等に積み立てるなら、単純計算で毎月30万円が目安になります(360万円÷12ヵ月)。

ただし、これはあくまで「毎月均等に積み立てた場合」の目安です。成長投資枠では一括投資もできるため、月ごとの金額は柔軟に調整可能です。自分の収入や生活状況に合わせた投資計画を立てることが重要で、必ずしも満額を目指す必要はありません。

満額達成に必要な月額シミュレーション

年間投資枠360万円を「毎月均等」に使うなら、単純計算で毎月30万円が目安です。

つみたて投資枠と成長投資枠を組み合わせることで、投資ペースは次のように設計できます。

| 投資パターン | つみたて投資枠(月額) | 成長投資枠(月額) | 合計月額 |

|---|---|---|---|

| 満額パターンA(毎月均等) | 10万円(年120万円) | 20万円(年240万円) | 30万円 |

| つみたて枠のみ満額 | 10万円(年120万円) | 0円 | 10万円 |

| ハーフ投資 | 5万円(年60万円) | 10万円(年120万円) | 15万円 |

2026年時点では、毎月15万円など自分の家計に合わせた金額で「無理なく上限に近づける」設計にしている人もいます。参考:2026年はNISA満額(360万円)に挑戦!

なお、年間投資枠は繰り越し不可です。その年に使わなかった枠は翌年に持ち越せず消滅します。たとえば年間投資枠360万円の年に200万円しか投資しなかった場合、未使用の160万円分は翌年に繰り越せません。翌年の年間投資枠はあらためて360万円です。参考:SBI証券:新NISAの上限額・限度額は?

年の途中から始める場合の調整方法

年の途中からNISAを始める場合でも、残りの期間で年間投資枠を使い切ることは可能です。

たとえば7月(残り6ヵ月)からスタートする場合、年間投資枠360万円を「その年の残り6ヵ月で毎月均等に」使い切るなら、単純計算で月60万円が目安になります。

現実的には全額使い切ることが難しい場合もあるため、以下のような調整方法が有効です。

- 成長投資枠で一括投資を活用し、残額を埋める

- 年末に向けてボーナスや臨時収入を投資に充てる

- 当年は無理をせず、翌年から月30万円(または家計に合う金額)の定額積立に切り替える

成長投資枠では一括投資が可能なため、まとまった資金がある場合は年の途中から一括で投資枠を埋めるという選択肢もあります。

なお、年始に一括で360万円を投資する「年始一括投資」については、市場のタイミングリスクも考慮する必要があります。参考:【2026年新NISA】年始一括投資は高値づかみ?市場データが示す結果

クレカ積立の活用|月10万円上限でポイント獲得

NISAの積立投資では、クレジットカード決済(クレカ積立)を活用することでポイントを獲得できます。

クレカ積立は月10万円を上限としている証券会社が多く、つみたて投資枠(年間120万円=月10万円)と相性が良い設計です。上限や還元率は証券会社・カード種別・制度改定によって変わるため、最新条件は各社公式で確認しましょう。

主な証券会社のクレカ積立で獲得できるポイントの目安は以下のとおりです。

- SBI証券 × 三井住友カード:カードのランクに応じて0.5〜5.0%のVポイント付与

- 楽天証券 × 楽天カード:楽天カード利用分の0.5〜1.0%の楽天ポイント付与

- マネックス証券 × マネックスカード:月5万円まで1.1%、5万円超は0.6%のマネックスポイント付与

月10万円のクレカ積立を行い、1%のポイント還元を受けた場合、年間で最大約1,200ポイント(1,200円相当)を獲得できます。

クレカ積立はつみたて投資枠の月10万円に適用するのが基本で、成長投資枠の追加投資は現金で別途行う形が一般的です。

NISA満額投資で知っておくべき仕組みとルール

満額投資を進める前に、NISAの重要なルールをしっかり理解しておきましょう。

制度の仕組みを正しく理解することで、より効率的に非課税メリットを享受できます。

つみたて投資枠と成長投資枠の違い・使い分け

2つの投資枠は、投資対象や投資方法が異なります。それぞれの特徴を理解して使い分けることが、満額投資の効率化につながります。

つみたて投資枠(年間120万円)は、金融庁が定める基準を満たした長期・積立・分散投資に適した投資信託のみが対象です。

成長投資枠(年間240万円)は、投資信託に加えて上場株式やETF(上場投資信託)なども対象となり、一括投資が可能という柔軟性があります。

使い分けの基本的な考え方は以下のとおりです。

- つみたて投資枠:毎月コツコツ積み立てる長期投資向け。インデックスファンドでドルコスト平均法を活用

- 成長投資枠:一括投資や個別株・ETFへの投資に活用。まとまった資金の運用や、特定のテーマへの集中投資にも向いている

なお、同一の投資信託を両枠で購入することも可能です。たとえば、つみたて投資枠でオルカン(全世界株式インデックスファンド)を月10万円積み立てながら、成長投資枠でも同じオルカンを追加購入するという使い方ができます。参考:三井住友銀行:NISAの上限額・限度額はいくら?

売却したら投資枠は復活する?翌年復活ルールを解説

新NISAの重要なルールの一つが、売却した場合の投資枠の復活です。

旧NISAでは一度売却すると投資枠は消滅しましたが、新NISAでは売却した翌年に、売却した分の非課税保有限度額(総枠)が復活します。

ただし、注意すべき点があります。

- 復活するのは非課税保有限度額(総枠:1,800万円)のみ。年間投資枠(360万円)は復活しない

- 復活するのは売却した翌年から。当年中には復活しない

- 復活する金額は売却した分の「購入金額(簿価)」で計算される

たとえば、2025年に100万円で購入した資産を2026年に売却した場合、たとえその資産が200万円に値上がりしていたとしても、復活する非課税枠は購入金額の100万円分のみとなります。

参考:楽天証券メディア:NISA3年目、「枠復活」の落とし穴と投資上限枠1800万円戦略

非課税期間が無期限に|長期保有のメリット

新NISAの最大のメリットの一つが、非課税期間が無期限になったことです。

旧NISAでは非課税期間に上限がありました(つみたてNISAは20年、一般NISAは5年)が、新NISAでは保有し続ける限り非課税で運用できます。

通常の課税口座では、株式や投資信託の売却益・配当金に対して約20.315%の税金が課されます。

たとえば100万円の利益が出た場合、課税口座では約20万円の税金が引かれ手取りは約80万円になりますが、NISA口座なら100万円が全額手元に残ります。

長期保有によって複利効果が大きくなるほど、非課税のメリットも拡大します。1,800万円を長期運用した場合に得られる非課税効果は非常に大きく、老後の資産形成に大いに役立ちます。

非課税保有限度額1,800万円を使い切ったらどうなる?

非課税保有限度額(総枠)1,800万円をすべて使い切った後は、新たにNISA口座へ買い付け(投資)を行う余地がなくなります。

ただし、すでに保有している資産はそのままNISA口座内で非課税のまま保有・売却し続けることができます。

総枠1,800万円到達後の選択肢は以下のとおりです。

- NISA口座内の資産を保有し続ける:配当金・分配金・売却益は引き続き非課税

- 課税口座(特定口座など)で投資を継続する:新たな投資は課税口座で継続可能

- iDeCoを活用する:NISAと併用できる老後資金向けの節税制度として活用

- 売却して枠を空ける:翌年に売却分(簿価)の総枠が復活するため、資金の入れ替えが可能

NISA満額後の次の一手については、税効率なども含めて戦略的に検討しましょう。参考:新NISA満額後の選び方|税効率・変額保険など

NISA満額投資におすすめの商品と証券会社の選び方

満額投資を行う際には、どの商品を選ぶか、どの証券会社でNISA口座を開設するかが重要なポイントです。

ここでは、満額投資に適した商品の基本的な考え方と、証券会社選びの際に押さえるべきポイントを解説します。

低コストインデックスファンドが基本|オルカン・S&P500

NISA満額投資における商品選びの基本は、低コストのインデックスファンドです。

インデックスファンドとは、日経平均株価やS&P500などの市場指数に連動した運用を目指す投資信託のことです。

特に人気が高く、初心者にもおすすめなのが以下の2商品です。

- eMAXIS Slim 全世界株式(オール・カントリー):通称「オルカン」。世界約50カ国・3,000銘柄以上に分散投資。信託報酬は年約0.057%という超低コスト

- eMAXIS Slim 米国株式(S&P500):米国を代表する500社に投資。長期的なリターンの高さで人気。信託報酬は年約0.09%

これらのファンドはどちらもつみたて投資枠・成長投資枠の両方で購入可能で、長期の満額投資に非常に適しています。

運用コスト(信託報酬)は長期運用において大きな差を生むため、年率0.1%以下の低コストファンドを選ぶことが重要です。

なお、個別株や高コストのアクティブファンドは、特定の知識や経験が必要なため、まずは低コストインデックスファンドで満額投資の習慣を作ることをおすすめします。

証券会社選びの3つのポイント

NISA口座は1人につき1つの金融機関でしか開設できないため、証券会社選びは慎重に行う必要があります。

満額投資を見据えた証券会社選びの重要な3つのポイントは以下のとおりです。

- 取扱ファンド数の多さ:低コストインデックスファンドが充実しているか。SBI証券や楽天証券は数千本以上の投資信託を取り扱っており、選択肢が豊富

- クレカ積立への対応:ポイント還元率の高いクレジットカード積立に対応しているか(条件は変動するため最新確認)

- 操作性・サービスの充実度:スマホアプリの使いやすさ、自動積立設定の柔軟性、保有資産の管理のしやすさなど、長期投資を継続できる環境が整っているか

特に満額投資(年間360万円)を行う場合、つみたて投資枠(年120万円)は積立で進めつつ、残り(成長投資枠・年240万円)は現金積立・一括投資などで対応する設計が一般的です。

NISAの満額投資に関するよくある質問

NISA満額投資に関して、多くの方が疑問に思う点をQ&A形式でまとめました。

Q. 満額投資しないともったいない?

Q. 満額投資しないともったいない?

A:必ずしも満額投資が必要なわけではありません。NISAは自分の余裕資金の範囲内で利用することが大原則です。生活防衛資金(月収の3〜6ヵ月分)を確保した上で、無理のない金額から始めることが重要です。月1万円の積立でも、長期運用によって着実に資産を増やすことができます。参考:イオン銀行:NISAで月1万円の積立投資の効果

Q. 夫婦で満額投資すると生涯いくらまで非課税?

Q. 夫婦で満額投資すると生涯いくらまで非課税?

A:NISAは1人ごとに口座を開設できるため、夫婦それぞれが1,800万円ずつ、合計3,600万円を非課税で運用できます。年間投資枠も夫婦合計で360万円×2人=720万円となります。家計に無理がない範囲で活用できると、世帯全体の資産形成を加速させやすくなります。

Q. 満額投資を5年続けた後はどうすればいい?

Q. 満額投資を5年続けた後はどうすればいい?

A:年間360万円を5年間使い続けると、非課税保有限度額(総枠)1,800万円に到達します。その後は追加の買付余地がなくなりますが、保有資産はそのまま非課税で運用を継続できます。追加の資産運用を希望する場合は、iDeCo(個人型確定拠出年金)や課税口座での運用、あるいはNISAの一部を売却して翌年に枠を復活させる方法が選択肢となります。

Q. 満額投資と生活防衛資金のバランスは?

Q. 満額投資と生活防衛資金のバランスは?

A:投資の大原則は「余裕資金での投資」です。まず月収の3〜6ヵ月分を目安とした生活防衛資金を現金で確保し、その上で余剰資金をNISAに充てるのが基本です。生活防衛資金が確保できていない状態での投資は、急な出費の際に資産を取り崩すリスクがあるため、無理のない範囲で設計しましょう。

まとめ|NISAの満額を把握して自分に合った投資計画を立てよう

この記事で解説したNISAの満額に関する重要ポイントをまとめます。

- 年間投資枠は最大360万円:つみたて投資枠120万円+成長投資枠240万円の合計

- 非課税保有限度額(総枠)は最大1,800万円:年間360万円を使い続けると最短5年で到達

- 月30万円は「毎月均等に積み立てる」場合の目安:成長投資枠の一括投資などで月ごとの調整も可能

- 売却した翌年に総枠(簿価)が復活:新NISAは資産の入れ替えが可能

- 非課税期間は無期限:長期保有で複利効果と非課税メリットの最大化が可能

- 商品はまず低コストインデックスファンド:オルカンやS&P500連動ファンドが初心者にも適している

NISAの満額(年間360万円・総枠1,800万円)を正確に把握した上で、自分の収入・支出・ライフプランに合わせた現実的な投資計画を立てることが大切です。

まずは生活防衛資金を確保し、余裕資金の範囲内で積立額を決めましょう。毎月1万円からでも長期積立を続けることが、将来の資産形成につながります。

NISA口座をまだ開設していない方は、低コストファンドが豊富でクレカ積立にも対応した主要ネット証券への口座開設を検討してみてください。参考:新NISAの限度額はいくら?年間投資枠と非課税保有限度額を解説

コメント