「NISAって周りはやってるの?」「自分の年代での利用率はどのくらい?」そんな疑問をお持ちではありませんか?2024年1月に新NISAがスタートして以降、口座開設数は増加し、日本の投資環境は大きく変わりつつあります。本記事では、20代から60代以上まで年代別のNISA利用状況をデータで比較し、各世代の投資傾向や活用術までわかりやすく解説します。「今から始めても遅くない?」という不安にもお答えします。

NISA利用率を年代別に比較|最新データ一覧

NISAの利用状況(口座保有の広がり)は年代によって異なります。

まずは全体像を把握するために、年代別データを一覧で確認しましょう。

年代別NISA普及率の最新データ【根拠:金融庁公表データ(2024年6月末)】

明治安田総合研究所(金融庁「NISA口座の利用状況調査」等を基に作成)によると、2024年6月末時点のNISA口座数は約2,428万口座で、国民の「約5人に1人」が口座を保有する水準に達しています。

年代別人口に対する口座保有率(普及率)は、同資料の図表を基にした概数(目安)で以下のとおりです。

| 年代 | NISA普及率(目安) | 特徴 |

|---|---|---|

| 20代 | 約20〜23% | 新NISA開始前後で伸びが目立つ層。ネット証券・積立が中心になりやすい |

| 30代 | 約31%(31.2%) | 普及率トップ。積立投資を軸に、家計の仕組み化(自動積立)が広がりやすい |

| 40代 | 約26〜29% | 教育費・住宅ローンと並走しつつ増加。投資開始のタイミングが二極化しやすい |

| 50代 | 約24〜27% | 老後準備を意識して増加。積立+スポット投資(ボーナス等)も混在 |

| 60代 | 約23〜26% | 退職金・年金を意識した見直しが増えやすい。守りの運用・分散志向が強め |

参考:明治安田総合研究所「NISAの普及率トップは60代から30代へ」(2024/10/8)

「◯人に1人」で見るNISA利用の実態

パーセンテージだけでは実感がわきにくいという方のために、「◯人に1人」という表現に置き換えてみましょう(上表の目安より)。

- 30代:約3人に1人がNISA口座を保有(普及率トップ)

- 40代・50代:約4人に1人が利用中

- 20代・60代:約4〜5人に1人がNISA口座を持っている

また、Money Palette(金融庁公表データを基に解説)によると、2025年3月末時点のNISA口座数は2,647万口座。現役世代(18〜64歳)の人口対比では37.5%まで上昇したと整理されています。

職場の同僚や友人の中に「NISAをやっている人」が珍しくない時代が、すでに到来していると言えるでしょう。

新NISA開始後の利用率推移|年代別の変化を解説

NISAは2014年の制度開始以来、段階的に改定を重ねてきました。

2024年1月からスタートした新NISAは、非課税保有限度額の拡充や恒久化などにより、利用の広がりを後押ししています。

旧NISA時代(2023年以前)の年代別利用の傾向

明治安田総合研究所のレポートでは、制度開始当初(2014年末)や2019年末の時点では、普及率が高い年代が現在とは異なることが示されています。

当時は、一定の金融資産を持つシニア層で利用が目立つ局面もありましたが、その後は現役世代(とくに30代)の伸びが顕著になっています。

新NISA(2024年〜)で利用が伸びた背景

新NISAで利用が広がった背景として、主に以下が挙げられます。

- 非課税枠の拡充:つみたて投資枠(年120万円)+成長投資枠(年240万円)で、年間最大360万円まで投資できる

- 制度の恒久化:期限を気にせず長期運用を前提に設計できる

- 情報アクセスの改善:ネット証券・アプリ・動画解説などで始めやすくなった

【20代】NISA利用率と投資傾向

20代は投資期間を長く取りやすく、複利の恩恵を受けやすい年代です。

20代のNISA普及率は約20〜23%|4〜5人に1人が口座保有

金融庁公表データを基にした分析では、2024年6月末時点の20代のNISA普及率は約20〜23%(目安)です。

つまり、20代の約4〜5人に1人がNISA口座を持っている計算になります。

20代に人気の投資スタイルと平均積立額

20代に人気が高いのは、つみたて投資枠を使った毎月定額積立スタイルです。

月間積立額の目安は5,000〜30,000円程度で、社会人なりたての方は5,000〜10,000円から始めるケースも多い傾向があります(あくまで目安)。

人気の投資商品としては以下が挙げられます。

- 全世界株式インデックスファンド(例:eMAXIS Slim 全世界株式)

- 米国株式インデックスファンド(例:S&P500連動型)

- バランスファンド(株式と債券を組み合わせたもの)

また、スマートフォン完結型の証券会社(楽天証券・SBI証券など)の利用が多く、アプリで手軽に管理できる点が支持されやすいのも特徴です。

20代でNISAを始める最大のメリット

20代でNISAを始める最大のメリットは、ずばり「時間」という武器を活かせることです。

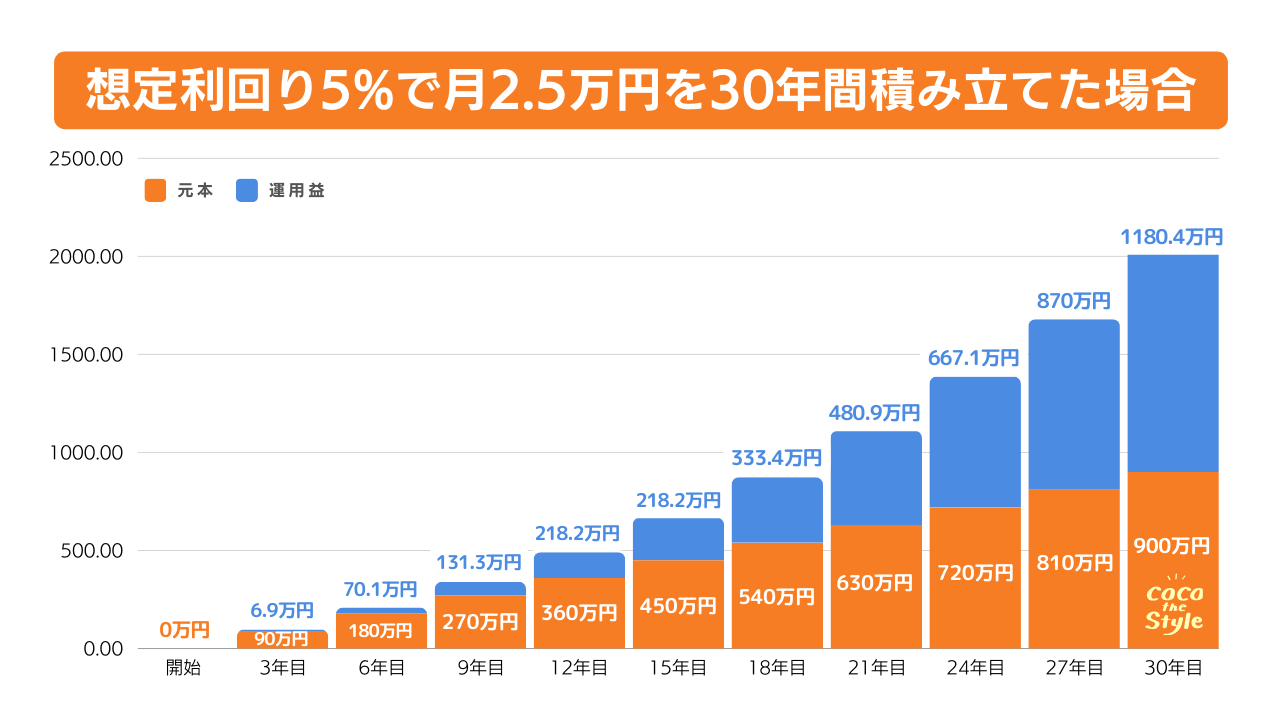

例えば、月3万円を年率5%で30年間積み立てた場合、投資元本は1,080万円ですが、複利効果で資産総額は約2,500万円に成長する試算になります。

さらに、NISAでは運用益が非課税のため、通常なら約20.315%課税される利益も手元に残ります。

20代でNISAを始める3大メリットをまとめると:

- 複利効果の最大化:投資期間が長いほど「利益の利益」が増えやすい

- 非課税メリットが最大化:長期運用ほど非課税の恩恵が大きくなる

- 少額から経験を積める:小さく始めて投資習慣を作りやすい

【30代】NISA利用率と投資傾向

30代は現在、全年代の中でNISA普及率が最も高い年代です。

収入が安定し始め、結婚・育児・住宅購入などのライフイベントも重なるこの時期、将来に向けた資産形成への意識が高まっています。

30代のNISA普及率は約31%|全年代で最も高い

金融庁公表データを基にした分析では、2024年6月末時点で30代のNISA普及率は31.2%と整理されており、全年代でトップです。

30代の約3人に1人がNISA口座を持っている計算になります。

30代の平均投資額と積立パターン

30代の平均的な月間積立額は20,000〜50,000円程度が目安で、20代と比べて投資金額が大きくなる傾向があります(あくまで目安)。

30代の積立パターンの特徴:

- つみたて投資枠を活用:年間120万円(月10万円)を上限に、家計状況に合わせて増額する人も

- 成長投資枠との組み合わせ:ボーナス時にETF・投資信託などを買うケースも

- 夫婦でNISA活用:夫婦それぞれが口座を持てば、世帯で年間最大720万円(360万円×2人)まで投資枠を活用できる

子育て・住宅購入世代のNISA活用術

30代は子育てや住宅購入などの大きな出費が重なる時期でもあり、「投資に回すお金があるの?」と悩む方も多いでしょう。

しかし、だからこそ計画的なNISA活用が重要です。

30代のライフイベントと両立するNISA活用ポイント

- 住宅購入後も無理のない範囲で継続:返済と並行して月1〜3万円の少額積立を続け、長期運用を途切れさせない

- 教育費と目的を分けて考える:NISAは老後資金用、教育費は別枠の貯蓄で管理するなど整理する

- ふるさと納税との併用:制度を組み合わせて家計全体の最適化を図る

【40代】NISA利用率と投資傾向

40代は収入が伸びやすい一方で、教育費・住宅ローンなど支出も大きく、投資への参入に迷いが生じやすい年代です。

40代のNISA普及率は約26〜29%|未利用者のほうが多い

40代のNISA普及率は約26〜29%(目安)で、裏を返せば未利用者のほうが多い状況です。

ただし、新NISA開始後は「老後資金の確保」を意識して始める人も増えやすいタイミングです。

40代が始めにくい主な理由としては、以下が挙げられます。

- 子どもの教育費で手元資金に余裕がない

- 住宅ローンの返済が優先と考えている

- 「今更始めても遅い」という思い込み

- 投資リスクへの不安・金融知識の不足

40代が選ぶ投資商品と運用スタイル

40代のNISA利用者が選ぶ商品は、インデックスファンドを中心としつつ、個別株やETFへの関心も出やすいという特徴があります。

40代に人気の投資スタイル

- つみたて投資枠でコア:全世界株式や米国株式インデックスを毎月積立

- 成長投資枠でサテライト:ETF・個別銘柄などを組み合わせる

- 非課税枠の計画活用:家計に無理のない範囲で、年間枠の活用を最適化する

40代から始めても遅くない3つの理由

「40代からでは遅すぎる」と感じる方もいますが、運用期間を確保できれば十分に検討余地があります。

理由①:老後まで20年前後の運用期間を取りやすい

40代前半から65歳まで20年前後の期間があれば、長期運用の効果を活かせます。

理由②:積立額を調整しやすい

収入が伸びやすい時期でもあるため、家計に合わせて積立額を設計しやすいのも特徴です。

理由③:新NISAの生涯非課税枠は1,800万円

生涯で最大1,800万円まで非課税投資が可能なため、40代からでも制度メリットを活用できます(年間360万円ずつ投資すれば最短5年で上限に到達)。

【50代】NISA利用率と投資傾向

50代は「老後が現実として見え始める年代」です。退職後の生活資金をどう確保するかという観点から、NISAへの関心が高まりやすくなります。

50代のNISA普及率は約24〜27%|退職を見据えた投資行動

50代のNISA普及率は約24〜27%(目安)です。新NISA開始後は「退職金の運用先」としてNISAを検討する動きも見られます。

特に50代後半では、資産形成だけでなく「出口(取り崩し方)」を意識した運用が重要になります。

50代のNISA活用パターンと平均投資額

50代の月間積立額は30,000〜100,000円程度と幅があり、資産状況によって差が出やすいです(あくまで目安)。

50代に多い3つの活用パターン

- 退職金の一部を活用:成長投資枠を使い、分散投資(投資信託・ETF等)を検討

- 積立+スポットの併用:毎月積立に加え、相場局面や資金流入に合わせて追加投資

- 分配・配当も意識:インカムを重視する人もいるが、商品性(分配方針・コスト等)の確認が重要

50代が注意すべきリスク管理と出口戦略

50代は資産形成フェーズから資産活用・保全フェーズへの移行が始まる時期です。以下の点を意識しましょう。

- 資産配分の見直し:退職が近づくほど、価格変動リスクを下げる設計も検討

- 取り崩しシミュレーション:何歳から、いくらずつ取り崩すかを事前に設計

- 生活防衛資金は別枠:投資資金とは分けて、生活費の現金を確保

- 暴落時のルール作り:狼狽売りを避けるため、事前に方針を決めておく

【60代以上】NISA利用率と投資傾向

60代以上は、資産形成よりも「守りながら使う」視点が重要になってきます。

60代のNISA普及率は約23〜26%|資産の見直しニーズが出やすい

60代のNISA普及率は約23〜26%(目安)です。退職金や年金収入を踏まえて運用方針を見直す人も増えやすい年代です。

シニア世代に適した運用スタイルと商品選び

60代以上の投資では「増やす」よりも「守りながら活用する」視点が重要です。

シニア世代に適した商品・スタイルの特徴

- バランスファンド:株式と債券を組み合わせ、変動を抑えやすい

- 分散された株式インデックス:リスクを理解したうえで、長期の運用方針を立てる

- 一括より分割:一度に投資せず、時期を分けて投入するなど工夫する

- 定期売却の活用:必要資金に合わせて取り崩す仕組みを作る

60代以上がNISAを使う際の注意点

60代以上がNISAを活用する際には、いくつか注意点があります。

- 運用期間が短くなりやすい:価格変動リスクに耐えられる設計(資産配分・投資額)が重要

- 相続時の扱い:NISA口座は被相続人の死亡時に終了し、保有商品は相続手続きの中で課税口座等へ移管されます(制度上、そのままNISAとして引き継ぐ形にはできません)

- 税金の誤解に注意:NISAの運用益は非課税で、所得税・住民税の課税所得には算入されません(※ただし、NISA以外の課税口座での利益・配当等は別です)

- 詐欺・勧誘に注意:「NISA対応の高利回り商品」など怪しい勧誘には要注意。必ず金融庁の公式NISA情報で確認する

年代によってNISA利用率に差がある理由

同じ制度を使っているにもかかわらず、なぜ年代によって利用の広がり方に差が生まれるのでしょうか。

その背景には、家計状況・情報収集手段・リスク観の違いが絡み合っています。

若年層の利用が伸びる背景

背景①:SNS・動画による投資情報の入手が容易に

YouTubeやSNSの解説で、投資情報にアクセスしやすくなりました。

背景②:老後資金への危機意識

将来不安を背景に、早期から資産形成を始める動機が強まっています。

背景③:新NISAの制度改善

年間投資上限の拡大・制度の恒久化・非課税期間の無期限化により、長期積立と相性が良い制度になりました。

中高年層の利用が伸びにくい背景

40〜50代で伸びにくい背景には、以下の構造的な事情があります。

- 支出の多さ:住宅ローン・教育費・介護費などが重なりやすい

- 投資への心理的ハードル:過去の相場下落経験で慎重になりやすい

- 情報収集手段の違い:ネット情報を取りに行く習慣の差が出やすい

- 現状維持バイアス:始める決断を先送りにしやすい

今後のNISA利用はどう推移する?

今後の普及は、地域差の解消・金融教育・制度理解の広がりなどがカギになります。直近では、2025年3月末時点でNISA口座数が2,647万口座まで増加しており、現役世代(18〜64歳)対比で37.5%という整理もあります。

年代別|今からNISAを始めるならこうする

「わかった、始めてみよう」と思ったとき、年代ごとに最適な戦略は異なります。

それぞれの年代に合ったアプローチを確認しましょう。

20代〜30代:少額×長期で複利を最大化する戦略

20〜30代の最大の武器は「時間」です。少額でも長期で積み立てることで複利の効果を最大化できます。

推奨アクション

- まずは月5,000〜10,000円からでもよいので始める

- 商品はシンプルに全世界株式か米国株式のインデックスファンドを軸に検討

- 相場が下がっても売らず、積立を継続する(ドルコスト平均法の考え方)

- 収入が増えたら積立額を見直し、無理のない範囲で増額

40代〜50代:家計に合わせた効率設計(無理のない範囲で枠を活用)

40〜50代は「取り戻す」よりも、「今の家計で続けられる設計」が大切です。

推奨アクション

- 年間枠を家計に合わせて活用:つみたて投資枠・成長投資枠を、無理のない範囲で組み合わせる

- ボーナス等の一部を活用:まとまった資金が入るタイミングで分割投資も検討

- リスク管理:資産配分や分散を意識し、値動きに耐えられる設計にする

60代以上:守りながら活用する出口戦略

60代以上は「増やす」より「使いながら運用する」視点が重要です。

推奨アクション

- 定期売却の活用:毎月一定額を取り崩す仕組みで、生活費の補完に活かす

- リスク許容度を慎重に設定:下落局面で困らない投資額・資産配分にする

- 相続も見据えて整理:口座・商品・家族への共有など、手続き負担を減らす

NISA口座開設の流れ【3ステップで完了】

NISAを始めるための手続きは非常にシンプルです。

オンライン証券であれば、口座開設後に投資をスタートできます。3ステップで確認しましょう。

ステップ1:証券会社を選ぶ

NISA口座は1人につき1つの金融機関でしか開設できないため、証券会社の選択が最重要です。

選ぶ際のポイント:

- 取扱商品の豊富さ:投資信託・ETFなどの選択肢が十分か

- 取引手数料:購入時手数料やサービスの条件

- アプリの使いやすさ:スマホで管理しやすいか

- ポイント還元:クレカ積立等の条件(各社で変更される可能性があるため最新条件を確認)

※NISA口座は年1回、金融機関を変更できます。手続きには時間がかかる場合があるため、最初から慎重に選ぶのがおすすめです。

ステップ2:必要書類を準備して申し込む

口座開設に必要な書類を準備します。

必要なもの

- 本人確認書類:マイナンバーカード、または運転免許証+マイナンバー通知カード等

- メールアドレス:口座開設の連絡先として必要

- 銀行口座情報:入出金に使用する口座番号

オンライン証券の場合、スマートフォンで本人確認が完了する手続きも一般的です。

申込から口座開設完了までの期間は金融機関・混雑状況により異なります。

ステップ3:入金して積立設定または商品購入

口座開設が完了したら、証券口座に入金し、投資を開始します。

初めての方へのおすすめ手順

- つみたて投資枠で毎月積立を設定:インデックスファンドを中心に月1万円などからスタート

- クレジットカード積立(対応している場合):条件を確認して設定

- 自動積立の設定を確認:毎月自動で買付されるよう設定

※金融庁の公式NISAサイトでも制度の詳細が確認できます。

NISA利用率に関するよくある質問

NISAに関してよく寄せられる質問にお答えします。

Q. NISAをやっていないと損ですか?

A: 「損」とは言い切れませんが、利用しないのは機会損失になる可能性があります。通常の課税口座では運用益に約20.315%の税金がかかりますが、NISA口座では非課税です。元本割れのリスクはあるため、長期・分散・積立などの基本原則を意識しましょう。

Q. 今から始めても遅くないですか?

A: 何歳からでも遅いと決まっているわけではありません。新NISAは生涯非課税枠が1,800万円あり、制度も恒久化されています。重要なのは「生活防衛資金を確保したうえで、無理のない金額で続ける」ことです。

Q. 年代別の平均投資額はいくらですか?

A: 一般的な目安として、20代:月5,000〜20,000円、30代:月20,000〜50,000円、40代:月30,000〜100,000円、50代:月30,000〜100,000円(スポット投資もあり)、60代以上:一括投資も増えやすいと言われます。大切なのは金額より「継続」なので、無理のない範囲から始めるのがおすすめです。

Q. つみたて投資枠と成長投資枠どちらが人気?

A: 初心者はつみたて投資枠が取り組みやすい傾向があります。一方で、ある程度資産がある層は成長投資枠も併用しやすいです。新NISAでは両方を同時に使えるため、段階的に組み合わせる人も増えています。

まとめ|年代別NISA利用率を把握して投資の第一歩を踏み出そう

本記事では、20代から60代以上までの年代別NISA利用状況と投資傾向を解説してきました。

この記事のポイントまとめ

- 2024年6月末時点のNISA口座数は約2,428万口座で、国民の「約5人に1人」が口座を保有する水準

- 年代別では30代(31.2%)が普及率トップで、現役世代で普及が進んでいる

- 2025年3月末時点のNISA口座数は2,647万口座で、現役世代(18〜64歳)対比では37.5%という整理もある

- 各年代に合った戦略(20〜30代:長期積立、40〜50代:家計に合わせた設計、60代以上:出口戦略)が重要

「周りはもうやっているのに自分だけ遅れている」と感じているなら、それが始めるきっかけになるかもしれません。

まずは金融庁の公式NISAサイトや利用状況調査データを参考にしながら、あなたの年代と状況に合ったNISA活用の第一歩を今日から踏み出してみてください。

コメント