「新NISAの1800万円って、どういう意味?」「自分は何年で使い切れるの?」そんな疑問をお持ちではないでしょうか。新NISAは2024年にスタートした制度で、生涯で最大1800万円(取得価額=簿価ベース)まで非課税で保有できる仕組みです。この記事では、1800万円の正確な意味から、年代別の埋め方シミュレーション、投資戦略まで徹底解説します。制度を正しく理解して、資産形成を加速させましょう。

【結論】新NISA1800万円とは?30秒でわかる要点まとめ

新NISAの「1800万円」という数字は、生涯にわたって非課税で保有できる取得価額(簿価)の上限を意味します。

通常、株や投資信託で得た利益(売却益・配当・分配金)には20.315%の税金がかかりますが、NISA口座内で保有している間は、所定の範囲内でそれらの利益が非課税になります。

まずは最重要ポイントを3つにまとめて確認しましょう。

1800万円は「生涯で使える非課税保有限度額(簿価ベース)の上限」

生涯非課税保有限度額1800万円とは、一人が新NISAを通じて非課税で保有できる取得価額(簿価)の生涯上限のことです。

この枠はつみたて投資枠と成長投資枠の合算で管理されます。つみたて投資枠の年間上限は120万円、成長投資枠の年間上限は240万円で、合わせて年間360万円まで投資できます。

なお、成長投資枠だけで使える生涯上限は1200万円に制限されています。残りの範囲は、つみたて投資枠の活用で埋めていくイメージです。

最短5年・年間上限360万円で到達可能

1800万円の枠を最も早く使い切る方法は、毎年の年間上限360万円をフル活用することです。

360万円 × 5年 = 1800万円となるため、理論上は最短5年で生涯枠(簿価1800万円)に到達します。

もちろん毎年360万円の投資は誰でもできるわけではありません。現実的には10年〜20年かけてゆっくり積み上げる方が多く、自分のペースに合わせた計画を立てることが大切です。

この記事でわかること

この記事では以下の内容を網羅しています。

- 新NISA1800万円の正確な仕組みと内訳

- 投資額別の到達年数シミュレーション早見表

- つみたて枠と成長枠の使い分け戦略(初心者〜経験者別)

- 30代・40代・50代の年代別モデルケース

- 1800万円に到達した後の考え方(運用継続・入れ替え・課税口座の併用)

- よくある失敗パターンとFAQ

新NISA1800万円の仕組みを図解で徹底解説

「1800万円」という数字の意味は知っていても、細かいルールを誤解している方は少なくありません。ここでは制度の仕組みを正確に解説します。

生涯非課税保有限度額「1800万円」の正確な意味

生涯非課税保有限度額とは、新NISA口座で非課税として保有できる取得価額(簿価)の生涯累積上限額です。

この1800万円は「毎年いくら投資できるか」の累積であり、運用による含み益は枠のカウントに含まれません(配当・分配金も同様に“枠消費”には含まれません)。

例えば、毎年120万円ずつつみたて投資枠で投資した場合、15年後に簿価で1800万円に到達します。その時点で保有資産の評価額が3000万円になっていたとしても、非課税保有限度額はあくまで簿価ベースで管理されます。

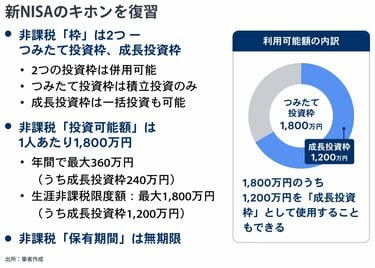

つみたて投資枠と成長投資枠の内訳と上限

新NISAには2つの投資枠があります。それぞれの特徴と上限を整理しましょう。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 生涯上限 | 1800万円(成長枠と合算) | 1200万円(内数の上限) |

| 対象商品 | 制度の要件を満たす長期・積立向けの商品(投資信託等) | 株式・ETF・投資信託など(制度の対象範囲内) |

| 買付方法 | 積立 | 積立・一括どちらも可 |

2つの枠は同時に併用可能で、年間合計360万円まで投資できます。成長投資枠は生涯1200万円(簿価)の上限があるため、残りの範囲はつみたて投資枠の活用で埋めていくことになります。

1800万円は「簿価」でカウント|含み益は枠の消費に含まれない

新NISAの非課税保有限度額は「簿価(取得価額)ベース」でカウントされます。

簿価とは、購入したときの金額(取得価額)のことです。例えば100万円で購入した投資信託が200万円に値上がりしても、非課税枠の消費は取得価額の100万円分です。

運用で増えた分(含み益)は枠の残量に影響しません。つまり、NISA口座内で保有している限り、その資産から生じる売却益・配当・分配金は非課税で受け取れます。

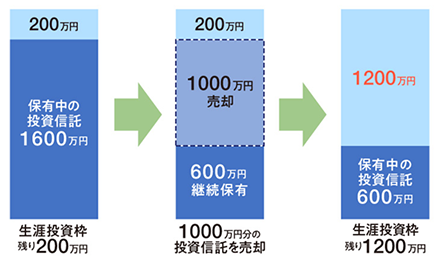

売却したら枠は復活する?再利用ルールを解説

新NISAでは、保有資産を売却すると、売却した分の簿価相当額が非課税保有限度額として復活し、翌年以降に再利用できます。

例えば、100万円(簿価)の投資信託を売却した場合、翌年以降に100万円分の非課税保有限度額を再利用できるイメージです。これは旧NISA(一般NISA・つみたてNISA)にはなかった大きな変更点です。

ただし、当年中に即時復活するわけではない点に注意が必要です。また、復活した枠を使って買付する場合も、年間投資上限(360万円)の範囲内で行う必要があります。

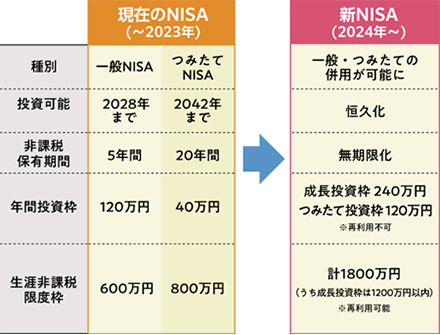

旧NISAとの違いと併用ルール

旧NISA(一般NISA・つみたてNISA)と新NISAの主な違いを確認しましょう。

| 項目 | 旧NISA | 新NISA |

|---|---|---|

| 非課税期間 | 有期限(一般NISA:5年/つみたてNISA:20年) | 無期限 |

| 制度上の買付上限(参考) | 一般NISA:最大600万円(年120万円×5年)/つみたてNISA:最大800万円(年40万円×20年) | 非課税保有限度額:1800万円(簿価、成長枠は内数1200万円) |

| 売却後の枠の再利用 | なし | あり(売却した簿価分が翌年以降に復活) |

| 2つの枠の同時利用 | 不可 | 可能 |

旧NISAと新NISAは別枠として扱われます。旧NISA口座で保有中の資産はそのまま非課税期間が終了するまで保持できますが、新NISAの1800万円枠には含まれません。

新NISA1800万円は何年で埋まる?シミュレーション早見表

「1800万円の枠を自分は何年で使い切れるのか?」は、多くの方が気になる疑問です。投資額別の到達年数と、具体的な計画をシミュレーションで確認しましょう。

【早見表】投資額別の到達年数一覧

年間投資額によって、1800万円(簿価)の枠が埋まるまでの年数は大きく異なります。

| 年間投資額 | 月換算 | 到達年数 | 活用枠のイメージ |

|---|---|---|---|

| 360万円 | 30万円 | 5年 | つみたて+成長フル活用 |

| 240万円 | 20万円 | 7.5年 | 成長枠中心+つみたて一部 |

| 180万円 | 15万円 | 10年 | つみたて+成長バランス型 |

| 120万円 | 10万円 | 15年 | つみたて枠中心 |

| 60万円 | 5万円 | 30年 | つみたて枠中心(一部) |

重要なのは「何年で埋めるか」よりも「長期で継続できる投資額を設定すること」です。無理な投資額を設定して途中で断念するより、自分の収支に合ったペースで着実に進める方が長期的に有利です。

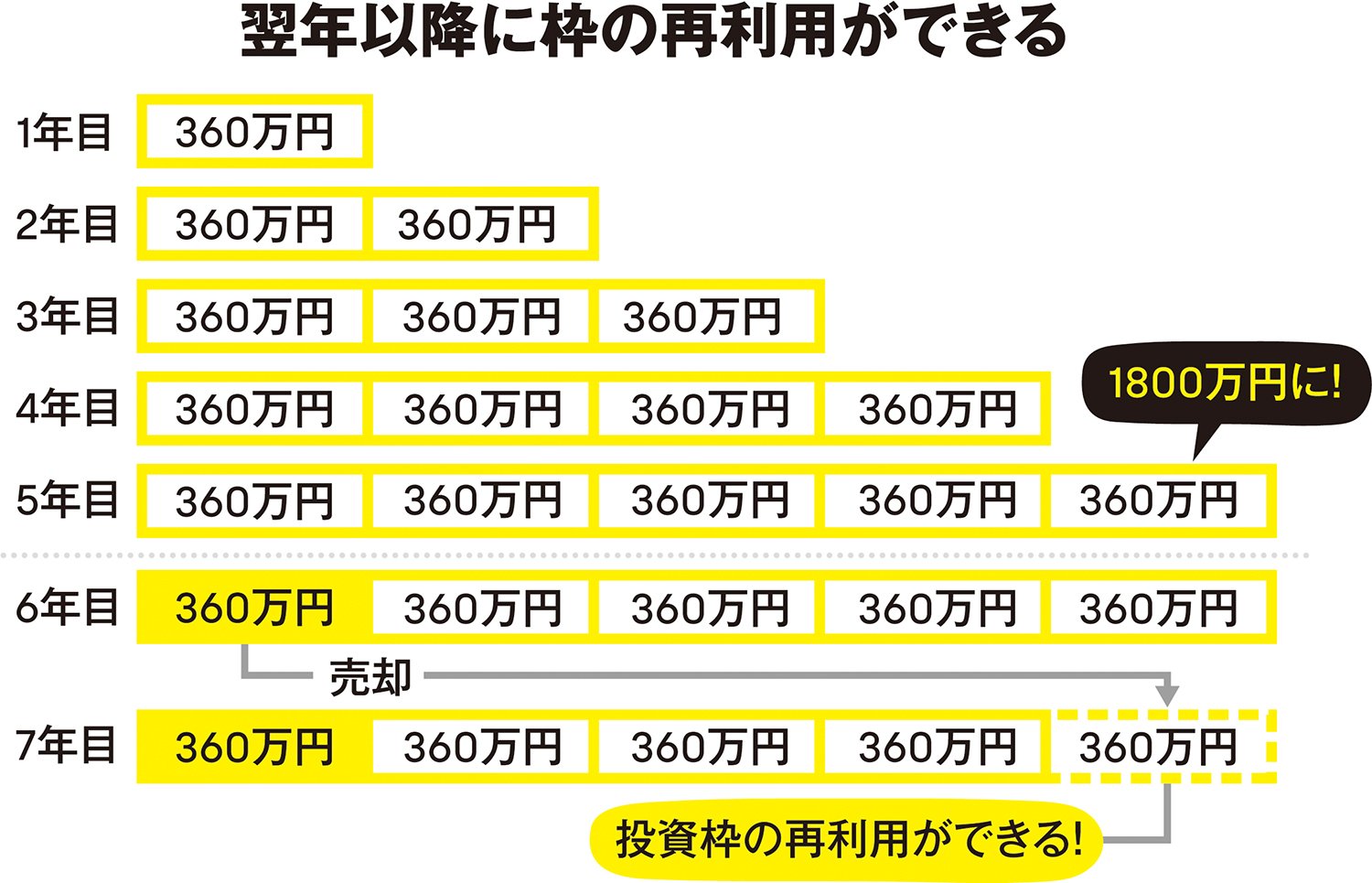

最短5年で埋めるフルスピード戦略(年360万円)

年間360万円(月30万円)を5年間投資し続けることで、簿価で1800万円の枠に到達できます。

内訳例:つみたて投資枠120万円(月10万円)+成長投資枠240万円(月20万円)

なお、以下の「年利5%」などの数値は、積立のタイミング等の前提によって変動するため、あくまで試算(目安)としてご覧ください。

この戦略が有効な方は、毎月30万円以上の投資余力がある方、まとまった預金があり一括・高額投資が可能な方です。成長投資枠は一括投資も可能なため、余剰資金がある場合は年の前半に一括で投資する戦術も有効です。

10年計画|年収500〜800万円の現実的プラン

年収500〜800万円の方に向けた、10年で1800万円(簿価)を目指す現実的なプランを紹介します。

年間180万円(月15万円)を10年間投資する戦略では、つみたて投資枠に月10万円(年120万円)、成長投資枠に月5万円(年60万円)を配分するのが一例です。

月15万円の投資余力を確保するには、手取り収入の20〜25%を投資に回すイメージです。生活費の見直しや副業収入の活用も組み合わせると達成しやすくなります。

15〜20年計画|つみたて枠メインの堅実戦略

月5〜10万円の積立でゆっくり資産形成したい方には、15〜20年計画がおすすめです。

- 月10万円(年120万円):15年で1800万円到達

- 月7.5万円(年90万円):20年で1800万円到達

- 月5万円(年60万円):30年で1800万円到達

つみたて投資枠をメインに使う場合、対象商品は制度が定める要件を満たす長期・積立向けの商品に限定されます。初心者でも「積立・分散・長期」を実践しやすい設計です。

【年代別】30代・40代・50代のモデルケース

年代によって投資可能な期間や優先すべき目標が異なります。それぞれのモデルケースを確認しましょう。

▼30代のモデルケース

30代は老後まで30年以上あり、時間を最大の武器にできます。月10万円(年120万円)を15年間積立し、45歳で1800万円達成を目指すプランは一案です。その後も長期で運用を続けることで、複利効果を活かしやすくなります。

▼40代のモデルケース

40代は収入が安定しやすく、月15〜20万円の投資余力が生まれやすい時期です。年間180〜240万円を投資し、55歳までに1800万円達成を目指すのは現実的な選択肢です。

▼50代のモデルケース

50代は退職・老後までの期間が相対的に短くなります。家計の安全余裕(生活防衛資金)を確保したうえで、積立額を増やしたり、まとまった資金を成長投資枠で段階的に投資したりするなど、無理のない範囲で運用期間を確保する発想が重要です。

新NISA1800万円の埋め方|つみたて枠と成長枠の使い分け戦略

1800万円の枠をどう使うかは、個人の投資経験・リスク許容度・資金力によって最適解が異なります。3つの代表的な戦略を解説します。

戦略①:つみたて枠優先型(初心者におすすめ)

つみたて投資枠を中心に活用し、成長投資枠は必要に応じて使うシンプルな戦略です。

- つみたて投資枠:月10万円(年120万円)

- 成長投資枠:使わない or 少額のみ

- 生涯1800万円の達成:15年

つみたて投資枠の対象商品は制度の要件を満たす長期・積立向けの商品に限定されているため、短期売買向けの商品に偏りにくい設計です。ドルコスト平均法による自動積立で、感情に左右されにくい投資が実現できます。

投資未経験者・忙しくて管理に時間をかけられない方・リスクを抑えたい方に向いています。

戦略②:成長枠フル活用型(経験者向け)

成長投資枠を年間240万円フル活用し、個別株やETFにも積極投資する戦略です。

- 成長投資枠:月20万円(年240万円)→生涯上限1200万円を5年で達成

- つみたて投資枠:月10万円(年120万円)→残りの範囲を積立で補完

- 合計:理論上は最短5年で1800万円(簿価)に到達

成長投資枠では日本株・米国株・ETF・REIT・投資信託など幅広い商品に投資できます。ただし、レバレッジ型商品や毎月分配型投資信託など一部は対象外です。

投資経験が豊富で個別銘柄の分析ができる方、投資余力が大きい方に向いています。

戦略③:バランス型(多くの人に最適)

つみたて枠と成長枠をバランスよく併用する汎用性の高い戦略です。

- つみたて投資枠:月10万円(年120万円)→インデックス投信で安定積立

- 成長投資枠:月5〜10万円(年60〜120万円)→ETFや個別株などで補完

- 生涯1800万円の達成:10〜15年

つみたて枠でコアを安定させつつ、成長枠でサテライト投資を行うことで、リターンの追求とリスク管理を両立しやすくなります。

自分に合った戦略の選び方チェックリスト

以下のチェックリストで自分に合う戦略を確認しましょう。

- ✅ 投資初心者で商品選びに自信がない → 戦略①(つみたて枠優先型)

- ✅ 月30万円以上の投資余力があり、早期に簿価1800万円へ到達したい → 戦略②(成長枠フル活用型)

- ✅ 月10〜20万円程度を10〜15年かけて積み上げたい → 戦略③(バランス型)

- ✅ 個別株に興味があり、リスクも取れる → 戦略②または③

- ✅ 老後まで時間があり、手間をかけずに自動化したい → 戦略①

新NISA1800万円で何を買う?商品選びの基本方針

1800万円の枠を有効活用するには、適切な商品を選ぶことが重要です。枠の種類ごとにおすすめの商品カテゴリを解説します。

つみたて投資枠で選ぶべき商品の考え方

つみたて投資枠の対象商品は、制度が定める基準(長期・積立・分散に資する商品等)を満たした投資信託等に限定されています。

「どれが良いか迷う」という方向けに、一般的に意識されやすいポイント(制度要件ではなく目安)をまとめると以下のとおりです。

- コスト(信託報酬)が低い:低コストほど長期で有利になりやすい

- 分散が効いている:全世界株式など広く分散された商品は一案

- 運用方針がシンプル:インデックス型は理解しやすい

- 純資産や運用実績:参考情報として確認する

代表的な商品例としては、全世界株式インデックスファンド(オルカン)や米国株S&P500連動型インデックスファンドが人気です。

成長投資枠で検討したい商品カテゴリ

成長投資枠ではより幅広い商品を選べます。主な選択肢を見てみましょう。

- インデックス投資信託:つみたて枠と同じ商品をより多く積立可能

- 高配当ETF:配当収入が非課税で受け取れる

- 国内ETF:日経平均・TOPIX連動型など

- 個別株(日本株・米国株):銘柄選定が必要(リスクは高くなりやすい)

- REIT(不動産投資信託):分配金を非課税で受け取れる

ただし、レバレッジ型商品(2倍・3倍レバレッジなど)や毎月分配型投資信託などは新NISAの対象外となるものがあります。

迷ったらこれ|シンプルな商品選びの結論

「何を買えばいいかわからない」という方へのシンプルな結論です。

つみたて投資枠:全世界株式インデックスファンド(例:eMAXIS Slim 全世界株式)などを軸に

成長投資枠:同系統のインデックスファンドを追加する/必要に応じてETF等で補完

両枠で同じインデックスファンドを積立するだけでも、低コスト・分散・自動積立の三拍子が揃います。資産運用の専門知識がなくても実践しやすい方法です。

新NISA1800万円を使い切ったらどうなる?達成後の出口戦略

1800万円(簿価)の枠に到達した後も、資産運用は続けられます。達成後の選択肢を整理しましょう。

選択肢①:そのまま運用継続(非課税で複利運用)

1800万円(簿価)の枠に到達しても、NISA口座内の保有資産はそのまま非課税で保有・運用を続けられます。

追加投資をしなくても、長期で運用を続けることで複利効果が働く可能性があります。枠に到達した後は「増やす」より「育てる」フェーズに移行するイメージです。

選択肢②:売却して枠を再利用する

保有資産の一部を売却し、翌年以降に復活した枠を再利用して別の商品に投資し直す戦略です。

例えば、含み益が大きくなった個別株を売却し、翌年以降に復活した枠でインデックスファンドに乗り換えるといったポートフォリオの最適化が可能です。

ただし、枠の再利用は翌年以降である点に注意が必要です。頻繁な売買は機会損失になる可能性もあるため、計画的な活用が求められます。

参考:新NISAの1800万円を超えたら?使い切る方法と運用戦略(SOICO)

選択肢③:特定口座で追加投資を続ける

NISA枠を使い切った後も投資余力がある場合は、特定口座(課税口座)で追加投資を続けることができます。

特定口座では運用益に20.315%の税金がかかりますが、NISAと比べて投資額・商品ともに制限がないのがメリットです。

NISA口座+特定口座の併用で、目的(老後資金・教育資金・住宅資金など)に合わせた総合的な資産戦略を組めます。

新NISA1800万円を目指す際の注意点とよくある失敗

制度の理解が不十分だったり、感情的な投資判断を行うと、せっかくの新NISAを十分に活かせません。よくある失敗パターンを確認して、事前に対策しましょう。

失敗①:無理な投資額で生活を圧迫する

「枠を早く埋めたい」という焦りから、生活費を削って無理な投資額を設定してしまうのは最も多い失敗です。

投資に回すお金は、緊急予備資金(生活費の3〜6ヵ月分)を確保した上での余剰資金に限るべきです。

急な出費が発生した際に投資資産を売却せざるを得なくなると、相場の悪いタイミングで売ることになり損失が発生する可能性があります。まずは無理のない積立額を設定し、長期で継続することを最優先にしましょう。

失敗②:短期の値動きで売買を繰り返す

株価の下落を恐れて売却したり、上昇時に追加購入を繰り返す行動は、長期投資の効果を大きく損ないます。

新NISAは非課税期間が無期限であるため、長期保有による複利効果を最大化することが最大の強みです。短期トレードを繰り返すと、枠の再利用ルール上も効率が悪くなる場合があります。

インデックスファンドへの積立投資を設定したら、相場の変動に一喜一憂せず、長期目線で継続するのが新NISAの活用法としては王道です。

失敗③:制度を誤解して機会損失する

制度への誤解による機会損失も多く見られます。代表的な誤解を確認しましょう。

- 誤解①「枠は絶対に使い切らないといけない」:1800万円は上限であり、使い切る義務はありません。自分のペースで積立を続けることが大切です。

- 誤解②「含み益も1800万円に含まれる」:1800万円は簿価(取得価額)ベースのカウントです。含み益は枠の消費に含まれません。

- 誤解③「売却すれば即日枠が復活する」:売却した簿価分は翌年以降に再利用できます(当年中に即時復活ではありません)。

- 誤解④「NISA口座はどこでも同じ」:証券会社によって取扱商品・クレカ積立のポイント還元率・手数料等が異なります。

参考:NISA3年目、「枠復活」の落とし穴と投資上限枠1800万円戦略(楽天証券メディア)

証券会社選びの3つのポイント

新NISAを最大限活用するためには、証券会社選びも重要です。以下の3つのポイントで比較・検討しましょう。

ポイント①:取扱商品の豊富さ

つみたて投資枠・成長投資枠それぞれでどれだけ多くの商品を取り扱っているかが重要です。

つみたて投資枠の対象商品数は証券会社によって異なります。成長投資枠では個別株(日本株・米国株)やETF、REITの取扱有無も確認しましょう。

ポイント②:クレカ積立のポイント還元率

クレジットカードで積立投資することでポイントが貯まる「クレカ積立」は、新NISAを有利に活用するための重要な機能です。

還元率は証券会社・カード会社の組み合わせによって異なります。例えば月10万円の積立でポイント還元率1%なら、年間1万2000ポイントが貯まります。

クレカ積立の上限や条件は、証券会社・カード会社のルール変更があり得るため、最新条件を確認しつつ比較しましょう。

参考:NISAの金融機関や投資先を見直す7つのポイント(ダイヤモンドZAi)

ポイント③:アプリ・管理画面の使いやすさ

長期投資では定期的なポートフォリオの確認・積立設定の変更が必要になります。スマートフォンアプリや管理画面の使いやすさも重要な選択基準です。

特に確認したいポイントは以下のとおりです。

- 非課税保有残高・枠残量を確認できるか

- 積立金額・日程の変更が簡単にできるか

- 損益・運用実績が見やすくグラフ表示されているか

- スマートフォンアプリの評価・操作性

使いやすいアプリがある証券会社を選ぶことで、投資継続のモチベーション維持にもつながります。

新NISA1800万円に関するよくある質問(FAQ)

新NISAの1800万円に関してよく寄せられる質問にお答えします。

Q. 夫婦で3600万円の非課税枠は使える?

A: はい、使えます。新NISAの1800万円は一人ひとりに与えられる枠です。夫婦それぞれが1800万円の枠を持つため、世帯合計では3600万円の非課税枠を活用できます。口座は個人ごとに開設する必要があり、夫婦共同の口座は作れません。

Q. 1800万円を超えて投資したらどうなる?

A: NISA口座では簿価で1800万円を超える買付はできません(証券会社のシステムで制限)。超えて投資したい分は、特定口座(課税口座)などで行うことになります。

Q. 途中で制度が変わったらどうなる?

A: 将来の制度改正は断定できませんが、NISAは恒久化された制度です。仮に制度が改正されても、既存の保有資産の取り扱いについては経過措置が設けられるケースが一般的です。最新情報は公的資料や金融機関の案内で確認しましょう。参考:令和8(2026)年度税制改正について(金融庁)

Q. 1800万円全額をつみたて投資枠で使える?

A: はい、可能です。成長投資枠には生涯1200万円(内数)の上限がありますが、つみたて投資枠は生涯で「1800万円の合算枠」の範囲内で活用できます。たとえば年120万円×15年=1800万円を、つみたて投資枠だけで積み上げることもできます。

Q. 子どものために1800万円を使うことはできる?

A: 新NISAの口座は名義人本人の口座です。親名義の新NISA枠(1800万円)を「子ども名義として使う」ことはできません。なお、金融庁資料では、2027年1月以降に「こどもNISA(0〜17歳:年60万円、非課税保有限度額600万円)」を創設する方向性が示されています(今後の制度確定が前提)。参考:令和8(2026)年度税制改正について(金融庁)

まとめ|新NISA1800万円達成に向けて今日からやるべき3つのこと

新NISA1800万円(簿価)の仕組みと戦略についてここまで解説してきました。最後に、今日すぐ行動できる3つのことをまとめます。

- NISA口座を開設する(または見直す):取扱商品・クレカ積立・管理画面の使いやすさを比較して、自分に合った証券会社を選びましょう。

- 毎月の積立金額を決めて自動設定する:生活防衛資金を確保した上で、無理のない積立額を設定します。月3万円でも月10万円でも、継続することが最も大切です。

- シンプルな商品1〜2本に絞って積立開始する:全世界株式などのインデックスファンドを軸に、まずはつみたて投資枠から始めるとスムーズです。

新NISA1800万円は「いつ始めるか」より「いつまで続けるか」が成否を分けます。最短で到達することより、自分のペースで長期継続することを優先してください。

市場の短期変動に惑わされず、積立を続けることが、1800万円達成への確実な道です。今日から一歩踏み出しましょう。

コメント