「NISAってよく聞くけど、そもそも何の略なの?」と疑問に思ったことはありませんか?投資に興味を持ち始めた方や、これから資産形成を始めようとしている方にとって、NISAの呼び方(愛称)や制度の仕組みを正しく理解することは、投資の第一歩として非常に重要です。この記事では、NISAという呼称の意味から、制度の仕組み・始め方まで、初心者向けにわかりやすく解説します。

【結論】NISAは「少額投資非課税制度」の愛称(日本版ISA)

結論から申し上げると、NISAは「少額投資非課税制度」の愛称です。制度の呼び方として、「Nippon Individual Savings Account」という英語表現で説明されることもあります。

日本語では「少額投資非課税制度」と呼ばれており、個人が投資で得た利益を非課税にするための国の税制優遇制度です。

「NISA」という名称はあくまでも愛称であり、制度の名称(法律上の制度名として用いられる呼称)は「少額投資非課税制度」となっています。

正式名称・読み方を一覧で確認

NISAの制度名(日本語)・読み方などを一覧でまとめると以下のとおりです。

| 項目 | 内容 |

|---|---|

| 呼称(略称) | NISA |

| 位置づけ | 少額投資非課税制度の愛称(日本版ISA) |

| 制度名(日本語) | 少額投資非課税制度 |

| 読み方 | ニーサ |

「NISA(ニーサ)」という読み方は、略称をそのままカタカナで読んだものです。

なお、ある調査では「NISAが何の略称か知らない」と回答した人が73%だったという結果も紹介されており、意外と呼称の由来まで知られていないのが現状です。

参考:NISAって何の略?「N」が何の頭文字か知っている人は51%でした(kufura)

NISAの頭文字|4つの単語の意味を分解

NISAは「日本版ISA」という位置づけから、次のように説明されることが多い呼び方です(※制度名そのものではなく、呼称の説明です)。

- N(Nippon):日本を示す表現として用いられることが多い(日本版であることを示す意図)。

- I(Individual):「個人の・個々の」を意味する英単語。個人を対象とした制度であることを表します。

- S(Savings):「貯蓄」を意味する英単語。資産づくり(資産形成)を意識した言葉として用いられます。

- A(Account):「口座」を意味する英単語。金融機関に開設する口座であることを示します。

この呼び方は、後述するイギリスのISA(Individual Savings Account)に「N」を加えて日本版であることを示した、という説明で語られることが一般的です。

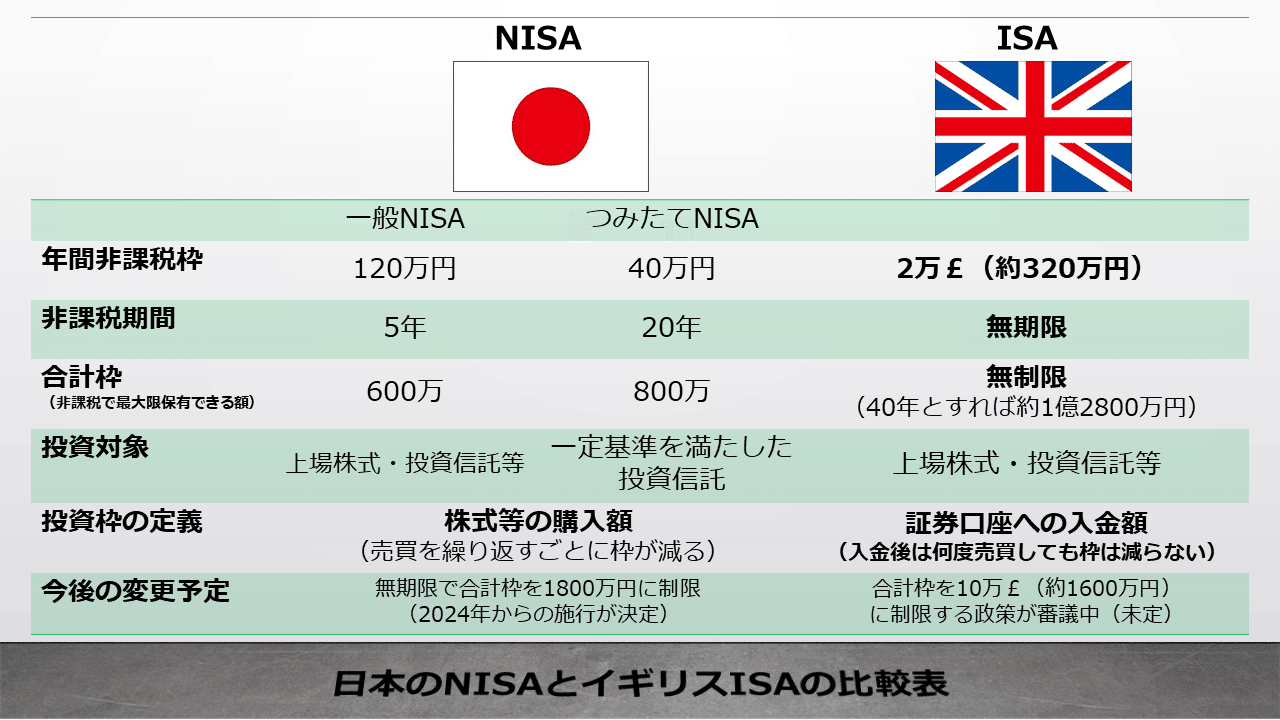

なぜ「NISA」という名前に?英国ISAがモデルになった由来

NISAという呼び方の由来は、イギリスの個人貯蓄口座制度「ISA(Individual Savings Account)」にあります。

ISAはイギリスで1999年から運用されている税制優遇制度で、預金・株式・債券などの投資から得られる利益が非課税になる仕組みです。

日本でこのISAを参考に制度を導入する際、「日本版ISA」という趣旨で「NISA(ニーサ)」という愛称が使われるようになりました。

金融庁のNISA特設サイトでも、NISAは日本の非課税制度として案内されています。

なお、ISAはイギリス以外にもカナダ(TFSA)やフランス(PEA)など多くの国で類似制度が存在しており、日本のNISAはこうした世界的な流れの中で誕生しました。

参考:どうしてNISA(ニーサ)というのですか?(ゆうちょ銀行FAQ)

NISAとはどんな制度?仕組みをわかりやすく解説

NISAの呼び方が分かったところで、次は制度の仕組みを理解しましょう。

NISAは一言で言うと、投資で得た利益が非課税になる国の税制優遇制度です。

通常、株式や投資信託などへの投資で得た利益(売却益・配当金・分配金)には約20.315%の税金がかかります。

しかしNISA口座内で投資した場合、この税金が一切かかりません。

投資の利益が非課税になる|NISAの目的とメリット

NISAの最大のメリットは、投資で得た利益に税金がかからないことです。

通常の課税口座では、100万円の利益が出ると約20.315%の税金(約20万3,150円)が差し引かれ、手元に残るのは約79万6,850円となります。

一方、NISA口座であれば100万円の利益がそのまま手元に残ります。

NISAの主なメリットをまとめると以下のとおりです。

- 利益が非課税:売却益・配当金・分配金に約20.315%の税金がかからない

- 非課税期間が無期限:新NISAでは非課税で保有し続けられる期間に制限がない

- 年間投資上限が大きい:新NISAでは年間最大360万円まで投資可能

- 生涯投資枠が大きい:生涯を通じた非課税投資枠は最大1,800万円

- いつでも引き出し可能:iDeCoと異なり、いつでも資産を引き出せる

NISAは「家計の安定的な資産形成を支援する」目的で整備されてきた制度です。

NISAはいつから始まった?2014年〜現在までの歴史

NISAは2014年1月にスタートした制度です。

これまでのNISAの歴史を時系列で整理すると以下のとおりです。

- 2014年1月:一般NISA開始。年間投資枠100万円(後に120万円に拡充)、非課税期間5年。

- 2016年4月:ジュニアNISA開始(2023年末に制度終了)。未成年者を対象とした年間投資枠80万円の制度。

- 2018年1月:つみたてNISA開始。年間投資枠40万円、非課税期間20年。長期・積立・分散投資に特化した制度として登場。

- 2024年1月:新NISA開始。一般NISAとつみたてNISAを統合・拡充した制度として大幅リニューアル。

2014年の開始から制度は大きく進化し、現在の新NISAは旧制度と比べて非課税枠・非課税期間ともに大幅に拡充されています。

参考:NISA(ニーサ)/新NISAとは?(東京海上アセットマネジメント)

新NISAで何が変わった?旧制度との違い

2024年1月から始まった新NISAは、旧制度から大幅に改善されました。

旧NISAと新NISAの主な違いをまとめると以下のとおりです。

| 比較項目 | 旧NISA(一般) | 旧つみたてNISA | 新NISA |

|---|---|---|---|

| 年間投資枠 | 120万円 | 40万円 | 最大360万円 |

| 非課税期間 | 5年 | 20年 | 無期限 |

| 生涯投資枠 | 設定なし | 設定なし | 1,800万円 |

| 投資枠の再利用 | 不可 | 不可 | 可能 |

| 口座数の制限 | 1人1口座 | 1人1口座 | 1人1口座 |

新NISAで特に注目すべき変更点は、非課税期間が無期限になったことと、売却した分の投資枠が翌年以降に再利用できるようになったことです。

旧制度では一度使った非課税枠は復活しませんでしたが、新NISAでは売却により空いた枠を活かしながら、より柔軟な資産運用が可能になりました。

新NISAの制度についてさらに詳しく知りたい方は、以下の動画も参考にしてください。

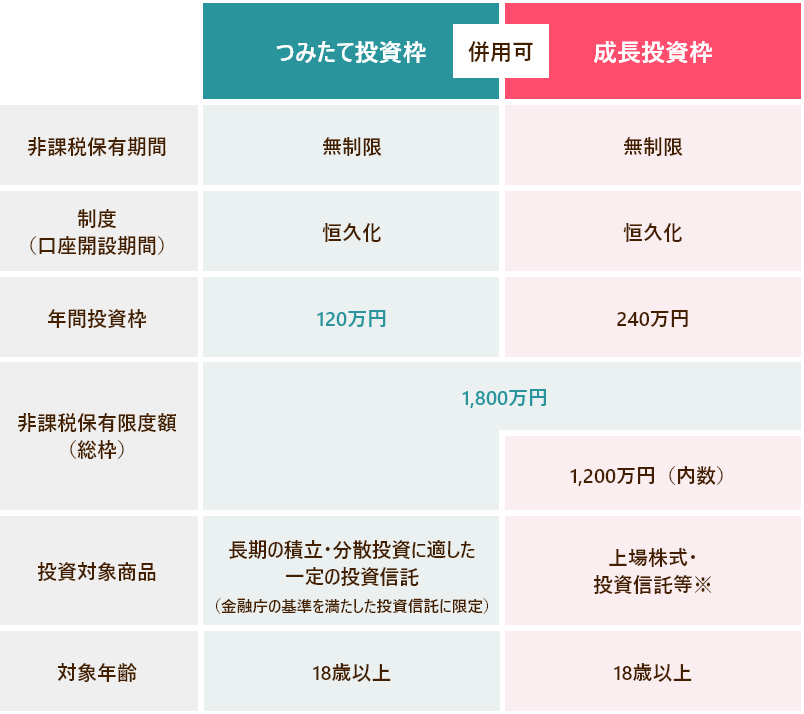

「つみたて投資枠」と「成長投資枠」の違い

新NISAには「つみたて投資枠」と「成長投資枠」の2つの投資枠があり、それぞれ特徴が異なります。

| 比較項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 投資方法 | 積立のみ | 積立・一括どちらも可 |

| 対象商品 | 金融庁の基準を満たす投資信託・ETF | 株式・投資信託・ETFなど(対象外の商品もあるため各社で要確認) |

| 生涯投資枠の内数 | 最大1,800万円のうち | 最大1,200万円まで |

| 向いている人 | 長期・積立・分散投資をしたい人 | 個別株や幅広い商品に投資したい人 |

2つの枠は併用が可能で、年間最大360万円(つみたて投資枠120万円+成長投資枠240万円)まで非課税で投資できます。

投資初心者にはリスクが分散されたインデックスファンドに積立投資ができる「つみたて投資枠」から始めるのが一般的に推奨されています。

参考:「NISA」って何?わかりやすく解説(政府広報オンライン)

NISAとiDeCoの違いは?特徴と使い分けを比較

資産形成を考える際に、NISAと並んでよく話題になるのがiDeCo(イデコ・個人型確定拠出年金)です。

どちらも税制優遇を受けながら投資ができる制度ですが、仕組みや目的が異なります。

自分に合った制度を選ぶために、それぞれの特徴をしっかり比較しておきましょう。

NISAとiDeCoの特徴を表で比較

NISAとiDeCoを主要な項目で比較すると以下のとおりです。

| 比較項目 | NISA | iDeCo |

|---|---|---|

| 目的 | 投資による資産形成 | 老後の年金補完 |

| 税制優遇 | 運用益が非課税 | 掛金が全額所得控除+運用益非課税 |

| 引き出し | いつでも可能 | 原則60歳まで不可 |

| 年間上限額 | 最大360万円 | 職業により異なる(1.4万〜6.8万円/月) |

| 対象年齢 | 18歳以上 | 基本的に20歳以上65歳未満(一定の条件あり) |

| 手数料 | 原則なし | 加入時・毎月手数料あり |

| 受取時の税金 | 非課税 | 退職所得控除等の優遇あり(課税対象) |

目的別|NISAとiDeCoどっちを選ぶべき?

NISAとiDeCoはどちらが優れているというものではなく、目的や状況によって使い分けることが大切です。

- NISAが向いている人:いつでも資金を引き出せる柔軟性を重視する人/老後以外の目的(教育費・住宅購入など)のために投資したい人/投資初心者で手軽に始めたい人

- iDeCoが向いている人:老後の年金を確実に積み上げたい人/所得税・住民税の節税効果を最大化したい人(掛金が全額所得控除)/自営業者や会社員で節税ニーズが高い人

経済的な余裕がある場合はNISAとiDeCoを併用するのも有効な戦略です。

まずはいつでも引き出せるNISAから始め、余裕ができたらiDeCoも活用するというアプローチが多くの専門家から推奨されています。

NISAの始め方|口座開設の流れを3ステップで解説

NISAの仕組みが理解できたら、次は実際の始め方を確認しましょう。

NISA口座の開設は大きく3つのステップで完了します。

- 金融機関(証券会社・銀行)を選ぶ:取扱商品・手数料・使いやすさを比較して選ぶ

- 口座開設の申し込みをする:金融機関のWebサイトまたは窓口で必要書類を提出して申し込む

- 口座が開設されたら投資を始める:つみたて投資枠・成長投資枠で希望の商品を選んで投資スタート

なお、NISA口座は1人につき1口座しか開設できないため、最初の金融機関選びが重要です。

NISAの基本的な仕組みについては、以下の動画もわかりやすくまとめられています。

NISA口座開設に必要なもの

NISA口座を開設する際には、以下の書類・情報が必要です。

- 本人確認書類:運転免許証・マイナンバーカード・パスポートなどいずれか1点

- マイナンバー確認書類:マイナンバーカード・マイナンバー通知カード・マイナンバー記載の住民票いずれか

- 銀行口座情報:入出金に使う銀行の口座番号(証券会社の場合)

- メールアドレス:オンライン申し込みの場合に必要

オンラインで申し込む場合、スマートフォンがあれば書類の撮影・アップロードも含めて最短即日〜数日で口座開設が完了します。

税務署への届出は金融機関が代行してくれるため、申込者が直接手続きをする必要はありません。

証券会社の選び方のポイント

NISA口座を開設する金融機関を選ぶ際は、以下のポイントを確認しましょう。

- 取扱商品の豊富さ:つみたて投資枠対応のインデックスファンドが充実しているか確認する

- 取引手数料・ノーロード商品の有無:購入時手数料(販売手数料)が無料の商品が多いネット証券が有利な場合が多い

- アプリの使いやすさ:スマートフォンで管理しやすいUIか確認する

- ポイント還元サービス:クレジットカード積立でポイントが貯まる証券会社も増えている

- サポート体制:初心者向けのサポートや学習コンテンツが充実しているか確認する

一般的にネット証券は手数料が低く、取扱商品が豊富なため、投資初心者にはネット証券での口座開設が人気です。

一方、対面での相談を重視する方は銀行や対面型証券会社も選択肢になります。

NISAに関するよくある質問

NISAについて初めて調べると、様々な疑問が出てくるものです。

よくある質問をQ&A形式でまとめましたので、ぜひ参考にしてください。

NISAは誰でも利用できる?年齢制限は?

Q. NISAは誰でも利用できますか?年齢制限はありますか?

A: 新NISAは18歳以上の日本在住の方であれば誰でも利用できます(口座開設できるのは18歳になる年の1月1日以降)。国籍は問いませんが、日本国内に居住していることが条件です。なお、未成年(18歳未満)は新NISAに加入できません(2023年末に制度終了したジュニアNISAの後継制度は現時点では存在しません)。会社員・自営業者・専業主婦(主夫)・パート勤務など、就労形態に関わらず利用できます。

NISAで損することはある?リスクは?

Q. NISAは非課税とのことですが、損することはありますか?

A: はい、NISAでも元本割れ(損失)が生じるリスクはあります。NISAはあくまでも「税制優遇」の制度であり、投資したお金が必ず増えることを保証するものではありません。株式や投資信託の価格は市場の動向によって変動するため、購入価格より下がることもあります。また、NISA口座での損失は、通常の課税口座との損益通算ができないという点にも注意が必要です。リスクを抑えるには、長期・積立・分散投資を意識することが重要です。

NISA口座は複数の金融機関で持てる?

Q. NISA口座は複数の金融機関で開設できますか?

A: いいえ、NISA口座は1人につき1つの金融機関でしか開設できません。これは制度上のルールであり、複数の証券会社や銀行でNISA口座を持つことは認められていません。ただし、1年に1回、金融機関を変更することは可能です。現在の口座で投資している分はそのまま維持しながら、翌年からの投資分を新しい金融機関のNISA口座で行うことができます。口座開設前に複数の金融機関を十分に比較検討することをおすすめします。

まとめ|NISAの仕組みを理解して投資の第一歩を踏み出そう

この記事では、NISAが何を指す呼び方なのかという疑問から始まり、制度の仕組み・始め方まで詳しく解説しました。

最後にこの記事のポイントをまとめます。

- NISAは「少額投資非課税制度」の愛称で、イギリスのISAを参考に「日本版ISA」という趣旨で広く使われている呼び方。

- NISAの最大のメリットは投資で得た利益が非課税になること。通常は約20.315%の税金が非課税になるため、長期投資で大きな差が生まれる。

- 2024年から始まった新NISAは非課税期間が無期限・年間投資上限360万円・生涯投資枠1,800万円と大幅に拡充された。

- NISAはつみたて投資枠と成長投資枠の2本立てで、2つの枠は併用可能。初心者はつみたて投資枠から始めるのがおすすめ。

- NISA口座は1人1口座で、18歳以上の日本居住者であれば誰でも開設できる。開設前に証券会社・銀行の特徴を比較して自分に合った金融機関を選ぼう。

NISAは、将来の資産形成のために国が用意した強力な税制優遇制度です。

仕組みを理解した今こそ、ぜひ口座開設の第一歩を踏み出してみてください。

コメント