「新NISAを始めたいけど、どこに相談すればいいかわからない」「銀行?証券会社?FP?何が違うの?」そんな疑問を持つ方は多いはずです。相談先を間違えると、偏った商品を勧められたり、本当に必要なアドバイスが得られないリスクがあります。この記事では、新NISAの相談先5タイプの特徴・メリット・デメリットを徹底比較し、あなたに最適な相談先の選び方を詳しく解説します。

新NISAの相談先は5タイプ|それぞれの特徴を解説

新NISAの相談先は大きく分けて5つのタイプがあります。

①銀行の窓口、②証券会社(店舗型・ネット型)、③IFA(独立系ファイナンシャルアドバイザー)、④FP(ファイナンシャルプランナー)、⑤公的機関・自治体の無料相談会、の5つです。

それぞれ費用・中立性・専門性・取り扱い商品の幅が大きく異なるため、自分の目的や状況に合った相談先を選ぶことが非常に重要です。

各タイプの特徴を正しく理解することで、「相談したのに結局よくわからなかった」「強引に商品を勧められた」といった失敗を防ぐことができます。

①銀行の窓口相談|安心感はあるが商品は限定的

銀行の窓口相談は、身近さと安心感が最大の特徴です。

全国各地に店舗があり、普段から口座を持っている銀行であれば、ハードルなく相談に訪れることができます。

ただし、銀行で提案される金融商品は、その銀行が販売会社として取り扱っている商品の範囲内になります。ネット証券などと比べると、ラインナップが絞られやすい点は理解しておきましょう。

例えば、インデックスファンドの中でも人気の高い「eMAXIS Slim」シリーズなど、低コストのインデックスファンドを十分に取り扱っていない銀行もあります(取り扱い状況は銀行ごとに異なります)。

また、担当者は販売に関する研修を受けた行員であり、投資のプロというよりは「金融商品の販売・提案担当」としての側面が強い場合がある点に注意が必要です。

- メリット:身近で相談しやすい、敷居が低い

- メリット:店舗数が多く予約が取りやすい

- デメリット:取り扱い商品が限定的になりやすい

- デメリット:提案される商品のコスト(信託報酬など)が高めになることがある

②証券会社(店舗型・ネット型)|商品ラインナップが豊富

証券会社は、銀行に比べて取り扱う投資信託や株式の種類が豊富なのが強みです。

店舗型の証券会社(野村証券・大和証券など)では、担当者による対面相談が受けられ、ポートフォリオの提案まで行ってもらえます。

一方、ネット型の証券会社(SBI証券・楽天証券など)は、チャットや電話でのサポートが中心ですが、低コストのインデックスファンドを含め、選択肢が広いため、自分で調べて運用したい方に向いています。

ただし、証券会社もビジネスとして金融商品を扱う立場であるため、完全に利害関係のない「第三者の助言」を期待しすぎないことが大切です。

- メリット:商品ラインナップが豊富

- メリット:ネット型は低コスト商品も選びやすい

- デメリット:店舗型は手数料やコストが高めの提案が混ざることもある

- デメリット:完全中立なアドバイスは期待しにくい

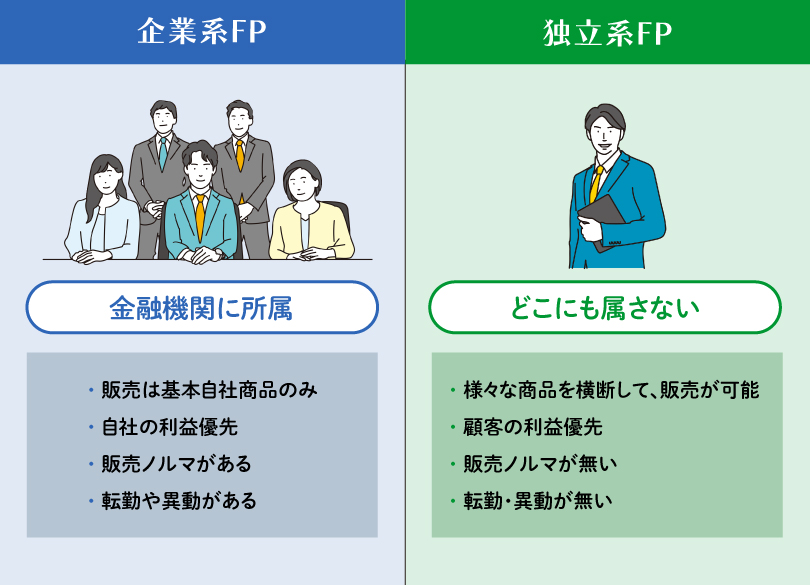

③IFA(独立系ファイナンシャルアドバイザー)|中立性と無料相談の両立

IFA(Independent Financial Advisor)とは、特定の金融機関に属さず、複数の金融機関の商品を取り扱える独立系の資産運用アドバイザーです。

IFAは複数の証券会社と提携し、幅広い商品の中から提案できるため、銀行や単一の証券会社の窓口よりも選択肢が広く、比較的中立に近い提案が期待できるのが特徴です(ただし、報酬体系は事前に確認しましょう)。

相談自体は無料で受けられることが多く、報酬は顧客が商品を購入した際の販売手数料や投信残高に応じた報酬として金融機関から受け取る仕組みです。

近年はIFAを活用したセミナーや相談会も増えており、専門家から直接アドバイスをもらえる機会が広がっています(開催状況は各社・各地域で異なります)。

- メリット:特定の金融機関に縛られにくく、比較検討しやすい

- メリット:相談自体は無料のケースが多い

- メリット:長期的な資産形成をサポートしてくれる場合がある

- デメリット:IFAによって質にばらつきがある

- デメリット:報酬体系が複雑でわかりにくい場合も

④FP(ファイナンシャルプランナー)|ライフプラン全体を設計

FP(ファイナンシャルプランナー)は、新NISAだけでなく、保険・住宅ローン・教育費・老後資金など、ライフプラン全体を総合的に設計してくれる専門家です。

「老後のために月いくら積み立てればいい?」「子どもの教育費とNISAのバランスは?」といった、投資単体では答えが出しにくい相談にも対応できます。

FPには無料相談と有料相談があり、無料FP相談サービス(例:保険代理店と提携したFP相談)では、保険商品の販売が報酬源となっているケースもあります。

一方、独立系のFPに有料で相談する場合は、1時間あたり5,000円〜15,000円程度など幅があります(料金はFPやサービス内容によって異なります)。費用がかかる分、より中立的な整理・助言が期待できる場合があります。

- メリット:ライフプラン全体を見据えたアドバイスが可能

- メリット:投資以外の相談(保険・住宅ローン等)も一括対応

- デメリット:無料FP相談は特定商品(保険など)の販売目的の場合がある

- デメリット:有料の場合は費用がかかる

⑤公的機関・自治体の無料相談会|中立的だが個別アドバイスは限定的

自治体の相談会や、J-FLEC(金融経済教育推進機構)などが提供する相談窓口は、商品販売を目的としない中立的な情報提供を受けられる選択肢です。

「新NISAの基本的な仕組みを理解したい」「制度の概要をニュートラルな立場から聞きたい」という方に向いています。

ただし、相談員は基本的な情報提供を行う立場であり、「あなたはこのファンドに投資すべき」といった個別商品の提案・推奨は受けられないことが多い点に注意が必要です。

- メリット:中立的で商品販売の圧力がない

- メリット:無料で相談できる

- デメリット:個別具体的な銘柄・商品の提案は受けられない

- デメリット:相談対応の範囲・得意分野に差が出る場合もある

【比較表】新NISA相談先5タイプのメリット・デメリット

5つの相談先を正確に比較するには、費用・中立性・専門性・商品の豊富さという4つの軸で見ることが重要です。

どの相談先が「正解」というわけではなく、あなたの目的・状況・投資経験によって最適な選択肢は変わります。

費用・中立性・専門性で比較する一覧表

| 相談先 | 費用 | 中立性 | 専門性 | 商品の豊富さ |

|---|---|---|---|---|

| 銀行 | 無料 | △ | △ | △ |

| 証券会社(店舗型) | 無料 | △ | ○ | ○ |

| 証券会社(ネット型) | 無料 | △ | ○ | ◎ |

| IFA | 無料〜 | ○ | ◎ | ◎ |

| FP | 無料〜有料 | ○〜◎ | ◎ | △ |

| 公的機関・自治体 | 無料 | ◎ | △ | - |

◎=非常に良い ○=良い △=普通〜やや弱い -=該当なし

IFAとFPの違いを分かりやすく解説

IFAとFPは混同されやすいですが、役割と報酬の仕組みが根本的に異なります。

IFAは金融商品取引法に基づく「金融商品仲介業者」として登録された専門家です。

実際に投資信託などの金融商品を仲介でき、報酬は販売手数料や残高に応じた報酬として証券会社などから受け取る形が一般的です。

FPは家計全体のライフプランを設計する専門家で、保険・住宅・税金・相続なども含めた総合的なお金の相談が得意です。

ただし、FPは立場や契約形態によってできる範囲が異なり、特定の金融商品を「推奨」する形の助言は控えるケースも多い点は押さえておきましょう。

- 新NISAの具体的な銘柄・商品選びを相談したい → IFAが向いている

- 老後資金・教育費・保険なども含めた総合的な相談をしたい → FPが向いている

銀行と証券会社、どちらに相談すべき?

銀行と証券会社の最大の違いは取り扱い商品の幅です。

銀行は提案商品が限定的になりやすく、商品によっては信託報酬(運用コスト)などのコストが高めになることがあります。そのため、コストや商品性の確認がより重要です。

一方、SBI証券や楽天証券などのネット証券では、低コストのインデックスファンドを含めて選択肢が幅広いため、コスト比較をしながら選びやすい特徴があります。

長期投資では、わずかなコスト差でも期間や投資額次第で最終的な資産に大きな差になり得ます。

基本的には、コストを重視する長期積立投資ならネット証券、対面でじっくりサポートを受けたいなら店舗型証券会社や銀行、という使い分けが有効です。

そもそも新NISAの相談は必要?不要な人の特徴も解説

「わざわざ相談しなくても、自分でできるのでは?」と思う方もいるでしょう。

実際、相談が必要な人と不要な人は明確に分かれます。

まず自分がどちらのタイプかを確認したうえで、相談先を探すかどうかを判断しましょう。

相談が必要な人の3つの特徴

以下の3つに当てはまる方は、専門家への相談を強くおすすめします。

①投資が完全に初めてで、何から始めればいいかわからない人

投資の基礎知識がなく、「インデックスファンドとは何か」「積立投資枠と成長投資枠の違いは?」といった基本的な疑問を持っている場合、独学では時間がかかります。

専門家に相談することで、自分の状況に合った入口を効率よく見つけられます。

②将来のライフプランが複雑で、投資だけでは解決しない人

住宅購入・子どもの教育費・老後資金・保険の見直しなど、複数の財務課題を抱えている方は、FPに相談することでライフプラン全体を整理できます。

③すでに運用しているが成果が出ておらず、方向性を見直したい人

「なんとなく始めたが、自分のポートフォリオが正しいかわからない」という方も相談のメリットが大きいです。

IFAやFPに現状を見てもらうことで、改善点を具体的に指摘してもらえる場合があります。

相談なしでも大丈夫な人の条件

以下の条件をすべて満たしている方は、専門家に相談しなくても自分で新NISAを始められます。

- 投資の基本知識(インデックス投資・複利・分散投資)を理解している

- 毎月の積立額・投資期間・目標金額が自分で設定できる

- 価格変動(下落局面)があっても慌てずに継続できる自信がある

- ネット証券の口座開設・操作に抵抗がない

上記をすべてクリアしているなら、SBI証券や楽天証券などで、自分でインデックスファンドを積立投資枠で積み立てるだけでも十分にスタートできます。

参考:NISAを今から始めるのは遅い?2026年からでも間に合う理由や年代別の始め方

無料相談vs有料相談|あなたに合うのはどっち?

新NISAの相談には、無料のものと有料のものがあります。

「無料なら何でもお得」「有料の方が質が高い」とは一概に言えないのが実情です。

それぞれの仕組みとメリット・デメリットを正しく理解して、賢く使い分けましょう。

無料相談のメリット・デメリット|なぜ無料なのかの仕組みも解説

無料相談が成立する仕組みは、主に「商品販売による手数料収入」です。

銀行・証券会社・IFAは、相談者が商品を購入した際の販売手数料や、保有残高に応じた報酬等を受け取ることで収益を得ています。

つまり、相談者が商品を購入しなければ収益が発生しないため、「購入を前提としたアドバイス」になりやすいというリスクがあります。

- メリット:費用がかからないので気軽に試せる

- メリット:複数の相談先を無料で比較検討できる

- デメリット:商品販売が目的の可能性がある

- デメリット:中立性が担保されない場合がある

無料相談を利用する際は、「なぜ無料なのか」「報酬の仕組みはどうなっているか」を事前に確認することが重要です。

有料相談のメリット・デメリット|費用相場と費用対効果

独立系FPや一部のIFAによる有料相談は、商品販売に依存しない報酬体系のため、より中立的・客観的なアドバイスが期待できます。

費用の相場は以下の通りです。

- スポット相談(1回):5,000円〜20,000円

- ライフプラン作成込み:30,000円〜100,000円

- 継続的なアドバイザリー契約:月額5,000円〜30,000円

費用対効果の観点では、運用コストの差は長期になるほど効いてきます。条件(投資額・期間・利回り)によっては、最終的な資産が数十万円〜100万円以上変わることもあり得ます。

適切なアドバイスによって「コストの低い商品を選ぶ」「自分に合った配分を決める」ことができれば、相談費用は十分に回収できる場合があります。

- メリット:中立性が高く、本当に必要なアドバイスが受けられる

- メリット:長期的な費用対効果が高い場合がある

- デメリット:初期費用がかかる

- デメリット:有料でも必ずしも質が高いとは限らない

【診断チャート】3つの質問で最適な相談先が分かる

以下の3つの質問に答えることで、あなたに最適な相談先を絞り込むことができます。

Q1. 投資の目的はNISAのみですか?それとも保険・住宅・老後も含めた総合的な相談ですか?

→ NISAのみ:IFAまたは証券会社へ

→ 総合的な相談:FPへ

Q2. 費用をかけずに相談したいですか?

→ 費用ゼロが希望:IFA(無料)または公的機関の相談会へ

→ 有料でも中立性を重視:独立系有料FPへ

Q3. 具体的な銘柄・商品の提案が欲しいですか?

→ 具体的な商品提案が欲しい:IFAまたは証券会社へ

→ 仕組みや考え方を学びたい:FPまたは公的機関へ

これら3つの質問に答えることで、5つの相談先の中から自分に合った選択肢が自然に絞られてきます。

新NISA相談で失敗しないための5つの注意点

相談先を決めて足を運んでも、注意すべきポイントを知らないと「想像と違った」「結局よくわからなかった」という結果になりかねません。

事前にこの5つの注意点を把握しておくことで、相談を最大限に活かすことができます。

注意点①相談先の「中立性」を必ず確認する

相談先が本当に中立かどうかを確認するには、「報酬の仕組みを事前に聞く」のが最も効果的です。

「この相談は無料ですが、どのように収益を得ていますか?」と率直に聞いてみましょう。

正直に答えてくれる相談先は信頼性が高く、曖昧な回答しかしない場合は要注意です。

また、IFAは金融庁の「金融商品仲介業者登録一覧」で登録情報を確認することができます。

注意点②相談前に自分の投資目的を明確にしておく

相談に行く前に、少なくとも以下の3点を自分で整理しておくことを強くおすすめします。

- 投資の目的(老後資金?教育費?短期の資産形成?)

- 毎月いくら積み立てられるか(余剰資金の把握)

- 投資期間(何年後にどれくらいの資産が必要か)

これらを明確にしておくことで、相談員もより具体的なアドバイスを提供でき、相談の質が飛躍的に向上します。

目的が曖昧なまま相談に行くと、相談員主導で「おすすめ商品」の話が進み、自分のニーズと合わない提案を受ける可能性が高まります。

注意点③1箇所で決めず複数の意見を聞く

1か所の相談だけで即決するのは避け、少なくとも2〜3か所の相談先で意見を聞くことをおすすめします。

複数の意見を比較することで、「この商品はどこでも勧められるから信頼性が高い」「この相談先だけ手数料の高い商品を勧める」という違いが見えてきます。

無料相談であれば費用ゼロで比較できるため、積極的に複数の相談先を活用しましょう。

注意点④「おすすめ商品」の理由を必ず質問する

相談員から特定の商品を勧められた際は、必ず「なぜこの商品を勧めるのですか?」「信託報酬はいくらですか?」「類似商品と比較してどこが優れていますか?」と質問しましょう。

明確な根拠を示せない場合や、コストについて曖昧な回答をする場合は、販売側の都合で勧めている可能性があります。

良心的な相談員であれば、コストや商品性を他の商品と比較しながら丁寧に説明してくれます。

注意点⑤相談と口座開設は別物と理解しておく

相談に行ったからといって、その場で口座を開設したり商品を購入したりする義務はまったくありません。

相談はあくまで情報収集の場です。相談後は一度持ち帰り、自分でも内容を整理してから判断することが重要です。

「今日だけのキャンペーンです」「今すぐ口座を開設しないと損します」といった急かす言葉があった場合は要注意です。

焦らず、納得がいくまで複数の相談先で情報を集めてから決断しましょう。

新NISA相談の流れと事前準備【チェックリスト付き】

実際に新NISAの相談に行く際の具体的な流れと、当日の準備について解説します。

事前にしっかり準備しておくことで、相談の時間を最大限に活かすことができます。

STEP1:相談先を選んで予約する

まずは本記事の内容をもとに、自分の目的に合った相談先を1〜2か所選びましょう。

予約方法の例

- 銀行・証券会社:公式サイトまたは電話で相談予約

- IFA:「マネアド」「withアドバイザー」などのIFAマッチングサービスから予約

- FP:「保険チャンネル」「ほけんの窓口」などの無料FP相談サービス、または独立系FP事務所に直接連絡

- 公的機関:自治体の相談会案内や、J-FLEC(金融経済教育推進機構)などの相談窓口から確認

相談は対面だけでなく、オンライン(Zoom等)での相談も多くの機関で対応しています。

STEP2:相談前に準備するもの・質問リスト

相談前に以下のものを準備しておくと、スムーズに相談が進みます。

【準備するもの チェックリスト】

- □ 本人確認書類(運転免許証・マイナンバーカードなど)

- □ 毎月の収入・支出の概算メモ

- □ 現在の貯蓄額(預貯金・すでに持っている投資など)

- □ 投資の目的と希望する投資期間

- □ 毎月の積立可能額(目安)

- □ 質問リスト(あらかじめ書き出しておく)

【あると役立つ質問例】

- 新NISAの積立投資枠と成長投資枠はどう使い分ければいいですか?

- 私の状況にはどんな商品が向いていますか?信託報酬はいくらですか?

- 相談は無料とのことですが、報酬はどのような仕組みになっていますか?

- 口座開設後、運用中に見直すタイミングはいつですか?

STEP3:相談当日の流れと所要時間

一般的な新NISA相談の当日の流れは以下の通りです。

- ヒアリング(約20〜30分):現在の資産状況・収入・目標などを相談員が確認

- 提案内容の説明(約20〜30分):相談員からライフプラン試算や商品提案

- 質疑応答(約10〜20分):不明点や疑問点を質問

所要時間は合計で60〜90分程度が一般的です。

相談当日は、その場で即決せず「一度持ち帰って検討します」と伝えることがポイントです。

新NISAの相談に関するよくある質問

Q. 新NISAの相談は本当に無料でできる?

A: はい、多くの銀行・証券会社・IFAでは相談自体は無料で受けられます。ただし「無料=完全中立」ではなく、商品販売による収益が報酬源となっているケースが多いです。相談前に報酬の仕組みを確認することをおすすめします。

Q. 相談だけして口座を作らなくても大丈夫?

A: まったく問題ありません。相談はあくまで情報収集の場であり、口座開設や商品購入を強制されることはありません。「今日は情報収集が目的です」と最初に伝えておくと、より安心して相談できます。

Q. オンライン相談と対面相談はどちらがいい?

A: どちらにも優劣はなく、ライフスタイルに合った方を選ぶのがベストです。移動時間が取れない方や遠方の優良IFA・FPに相談したい場合はオンラインが便利です。一方、紙の資料をじっくり確認したい方や、対面の安心感を重視する方には対面相談が向いています。

Q. 相談したら必ず商品を買わないといけない?

A: いいえ、購入の義務はありません。無料相談の場合、相談員は商品提案を行う立場であることも多いですが、購入するかどうかは完全に相談者の判断です。その場で決断を迫られたり強引に勧誘された場合は、その相談先の利用を控えることをおすすめします。

Q. 土日でも相談できる?

A: 多くのIFAや保険代理店系のFP相談サービスは土日・祝日も対応しています。銀行や証券会社の店舗は平日のみの場合が多いですが、ネット証券や一部店舗型証券会社では週末対応を行っているところもあります。事前に予約サイトで確認しましょう。

Q. 相談にはどれくらい時間がかかる?

A: 一般的な初回相談は60〜90分程度です。事前にヒアリングシートを送付する場合は、当日の相談時間が45〜60分に短縮されることもあります。複雑なライフプラン相談の場合は2時間以上になることもあるため、余裕を持ったスケジュールを組みましょう。

Q. 相談で具体的な銘柄を教えてもらえる?

A: IFAや証券会社では、具体的な投資信託の商品名や銘柄を提案してもらえることがあります。一方、FPや公的機関の相談では、「特定の金融商品を買うべき」といった個別商品の推奨は行えない場合が多いです。具体的な商品提案を希望する場合は、金融商品仲介業者として登録されているIFAや証券会社に相談しましょう。

まとめ|新NISAの相談先は目的と相性で選ぼう

新NISAの相談先は5タイプあり、それぞれ特徴・強み・報酬の仕組みが大きく異なります。

- IFA:比較検討しやすく、具体的な商品提案も受けられることがある。相談自体は無料のことが多い

- FP(有料):ライフプラン全体を設計したい人、中立的な整理・助言が欲しい人に向いている

- 証券会社(ネット型):自分でコスト最小化を追求したい人に最適

- 銀行・店舗型証券会社:対面の安心感を重視するが、商品のコストや提案理由の確認が重要

- 公的機関:基本知識を中立に学びたい入門者向け

相談先選びで最も大切なのは、「目的を明確にすること」「中立性(報酬の仕組み)を確認すること」「複数の相談先を比較すること」の3点です。

1か所の相談だけで即決せず、情報を集めてから自分に合った投資スタイルを見つけていきましょう。

新NISAは生涯投資枠1,800万円という大きな非課税メリットがある制度です。焦らず、正しい情報のもとで、長期的な資産形成を着実に進めることが成功への近道です。

コメント