「NISAを始めたいけど、実際どのくらいの利回りが期待できるの?」と疑問を持つ方は多いはずです。年利5%・7%という数字をよく耳にするけれど、本当にそれが現実的なのか不安ですよね。この記事では、主要インデックスファンドの過去データをもとに現実的な年利の目安を解説し、月1万円から5万円の積立シミュレーションや銘柄別リターン比較まで徹底的にまとめています。NISAで資産形成を成功させるための知識をここで手に入れましょう。

【結論】NISAの年利は平均3〜7%が現実的な目安

結論からお伝えすると、NISAで長期運用した場合に現実的に期待できる年利(年率換算リターン)の目安は、おおむね3〜7%程度です。

これはインデックスファンドへの積立投資を前提とした目安で、特定の年だけを切り取ったものではなく、長期にわたる平均的なリターンのイメージを指します。

また、定期預金金利は近年上昇傾向にあるものの、一般的にはまだ年0.x%台が中心(商品・期間・銀行によって差あり)です。株式インデックス投資は価格変動リスクがある一方で、長期では複利効果が働きやすい点が大きな特徴になります。

ただし、この数値はあくまでも「長期の平均値」であり、毎年必ずこのリターンが得られるわけではありません。年によっては大きくプラスになることもあれば、マイナスになる年もあります。

年利3〜7%の根拠|主要インデックスの長期データの見方

年利3〜7%という目安の背景には、世界の主要株式インデックスが長期で積み上げてきたリターンがあります。ここで重要なのは、「どの期間を切り取るか」「配当込みか」「通貨(円/ドル)」「為替の影響」によって数字が大きく変わる点です。

S&P500(米国株500社)は、長期の年率リターンが7〜11%程度(配当込み・米ドル建ての例)と紹介されることが多い代表的な指数です。円換算では、為替の影響により同じ期間でも上下にブレる可能性があります。

全世界株式(MSCI ACWI)は、世界中に分散できる一方、米国株よりリターンがやや低め〜同程度になる期間が多いとされています。目安としては、長期で年率5〜9%程度(配当込み・米ドル建ての例)のレンジで語られることが多く、こちらも期間や局面で変動します。

日経平均・TOPIXなどの国内株式は、起点の年によって長期リターンの見え方が大きく変わります。低迷期を含む期間では米国株・世界株より低く見えることもあれば、上昇局面に限れば高い伸びを示す時期もあります。

このように、分散投資を前提としたインデックス運用では、「年利3〜7%」は“期待しうるレンジの目安”として使われることが多い一方、実際の結果は市場環境や為替で上下します。

年利は「確定」ではない|年によってはマイナスもある

重要な前提として、NISAの年利は元本保証ではなく、毎年の変動が大きい点を理解しておく必要があります。

例えばS&P500の年次リターンを過去に遡ると、2008年のリーマンショック時には年間で約−37%前後の大幅下落を記録した年もあります。2020年のコロナショック時にも一時的に大幅な下落が起きました。

しかし、長期で保有し続けることで、こうした下落局面からも回復し、平均的なプラスのリターンを目指していくのがインデックス投資の基本的な考え方です。

だからこそNISAでは、短期売買ではなく長期・積立・分散の3原則が推奨されています。一時的なマイナスに動揺して売却してしまうと、複利効果を活かしにくくなり、損失が確定してしまいます。

年利の変動リスクを正しく理解した上で、長期での資産形成を目指すことが、NISAを最大限に活用するコツです。

そもそも「年利」とは?正しい意味と計算方法

NISAの年利を正確に理解するためには、まず「年利」という言葉の意味を整理しておく必要があります。

年利(年利率)とは、投資元本に対して1年間で得られる利益の割合のことです。たとえば100万円を年利5%で運用した場合、1年後に5万円の利益が得られる計算になります。

投資の世界では「年利」と「利回り」は似た概念として使われることが多いですが、厳密には異なります。

年利と利回りの違い|混同しやすいポイントを整理

年利は、元本に対する1年間の利子の割合を指します。主に預金や債券など、利子が固定されている金融商品に用いられる言葉です。

利回り(年利回り)は、投資した金額に対して、利子だけでなく売却益なども含めた年単位の総合的な収益割合のことです。投資信託や株式などで広く使われます。

NISAで語られる「年利」は、実際には「年率換算の利回り(トータルリターン)」を指していることが多く、値上がり益(キャピタルゲイン)と分配金・配当(インカムゲイン)の両方を含んだ概念として使われています。

| 用語 | 意味 | 主な用途 |

|---|---|---|

| 年利 | 元本に対する1年間の利子の割合 | 預金・債券 |

| 利回り | 投資額に対する年単位の総合収益割合 | 株式・投資信託 |

| トータルリターン | 値上がり益+分配金の合計リターン | ファンド評価 |

参考:資産運用とは?NISAやiDeCoも解説(マニュライフ生命)

単利と複利の違い|20年で65万円以上の差が生まれる理由

年利を理解する上で欠かせないのが「単利」と「複利」の違いです。この違いが長期投資において大きな差を生み出します。

単利は、元本に対してのみ毎年利息が発生する計算方法です。100万円を年利5%の単利で運用した場合、毎年5万円ずつ増え、20年後には元本を含め200万円になります(利息合計:100万円)。

複利は、元本+前年の利息の合計に対して利息が発生する計算方法です。同じ100万円・年利5%で複利運用すると、20年後には約265万円になります(利息合計:約165万円)。

単利と複利の差は約65万円にのぼります。これが「複利の魔法」と呼ばれる所以であり、長期運用であればあるほど差は大きくなります。

NISAでインデックスファンドに積立投資する場合、分配金を再投資することで自然と複利効果が働きます。長期保有・再投資が資産を大きく育てる鍵です。

NISAの年利は「税引後リターン」として考えるべき理由

通常、投資で得た利益(売却益・分配金)には約20.315%の税金(所得税・住民税・復興特別所得税)が課税されます。

年利5%のリターンを得ても、課税口座では約20%が税金として引かれるため、実質的な手取りリターンは約4%にとどまります。

一方、NISA口座では運用益が非課税のため、年利5%のリターンをそのまま5%として手元に残すことができます。これがNISA最大のメリットです。

長期運用になるほど、この「非課税効果」は複利と組み合わさって莫大な差になります。例えば月3万円を20年間・年利5%で運用した場合、課税口座との差額は数十万円規模になることも珍しくありません。

NISAの年利を考える際は常に「税引後リターン=NISAなら丸ごと手元に残る」という視点を持つことが重要です。

【銘柄別】NISAで人気のインデックスファンド年利実績

NISAで実際に選べる主要なインデックスファンドの過去リターン実績を銘柄別に確認していきましょう。

過去の実績は将来を保証するものではありませんが、どの指数に連動するファンドがどの程度のリターンを示してきたかを把握することは、投資先を選ぶ上で重要な判断材料になります。

S&P500連動ファンドの年利|過去10年・20年平均

S&P500は、米国の代表的な500社の株式で構成される株価指数で、世界で最も注目されるインデックスの一つです。

直近10年のように米国株が好調な局面では、年率換算リターンが10%を大きく上回る期間もありました。ただし、このような数字は特定の好調期を含む結果でもあるため、将来も同様のリターンが続くとは限りません。

より長期(例:10〜20年程度)で見ると、下落局面も含めて年率が7〜11%程度の範囲で語られることが多い一方、実際には起点・終点の違いでブレます。

円ベースで換算した場合、為替変動の影響を受けますが、円安傾向が続いた局面では円換算でさらに高いリターンとなるケースもありました。

代表的な商品としてはeMAXIS Slim 米国株式(S&P500)やSBI・V・S&P500インデックス・ファンドなどがあり、信託報酬も年0.09〜0.10%前後と非常に低コストです。

全世界株式(オルカン)の年利|分散投資の安定感

全世界株式インデックス(通称:オルカン)は、MSCI ACWIという指数に連動するファンドで、先進国・新興国を含む約50カ国・3,000銘柄以上に分散投資します。

全世界株式は、米国株よりリターンがやや低め〜同程度になりやすい一方、地域分散により特定国への偏りを抑えやすいのが特徴です。長期の年率リターンは、期間や局面にもよりますがおおむね5〜9%程度(配当込み・米ドル建ての例)として紹介されることが多いです。

全世界株式の構成比率は米国株が約60〜65%を占めるため、実質的には米国株の動向に大きく影響を受ける点は注意が必要です。

代表商品であるeMAXIS Slim 全世界株式(オール・カントリー)は信託報酬が年0.05775%(税込)と業界最低水準クラスであり、NISAのつみたて投資枠でも人気No.1の銘柄です。

日経平均・TOPIX連動ファンドの年利|国内株式の特徴

日経平均株価は東証に上場する225銘柄で構成され、TOPIXは東証プライム市場全体の動向を示す指数です。

国内株式の長期リターンは、どの年から測るかで結果が大きく変わるのが特徴です。低迷期を含む期間では米国株や全世界株式より低く見えることもありますが、上昇局面に限れば高い伸びを示す時期もあります。

メリットは、円建てで投資するため為替リスクがなく、国内経済の動きを直接反映しやすい点です。デメリットは、景気・政策・業種構成などによってパフォーマンスが左右されやすい点です。

国内株式ファンドは、米国株や全世界株式と組み合わせて地域分散の一部として活用するのが一般的な考え方です。

NASDAQ100・先進国株式など成長株インデックスの年利

NASDAQ100は、米国ナスダック市場に上場するテクノロジー系大型株100社で構成される指数で、AppleやMicrosoft、Nvidiaなど成長企業が多く含まれます。

過去10年のように成長株が強い局面では高いリターンを示しやすく、S&P500を上回る期間もありました。ただし、下落時の振れ幅(ボラティリティ)も大きく、2022年には年間で約−32%の下落を経験しています。

先進国株式インデックス(MSCIコクサイ)は、日本を除く先進国株式で構成され、世界分散の一部として使われることが多い指数です。リターンは期間によって変動しますが、一般に米国株の影響を受けやすい点は押さえておきましょう。

高リターンを目指す方はNASDAQ100連動ファンド(例:iFreeNEXT NASDAQ100インデックス)も選択肢ですが、高リスク・高リターンの性質を十分に理解した上で活用することが重要です。

NISAの年利別シミュレーション|将来いくらになる?

実際にNISAで積立投資をした場合、将来いくらになるのかを具体的な数値でシミュレーションしてみましょう。

積立額・年利・運用期間の3要素が将来の資産額を決定します。以下の表で、現実的なパターンを確認してください。

参考:金融庁 つみたてシミュレーター、SBI証券 積立シミュレーション

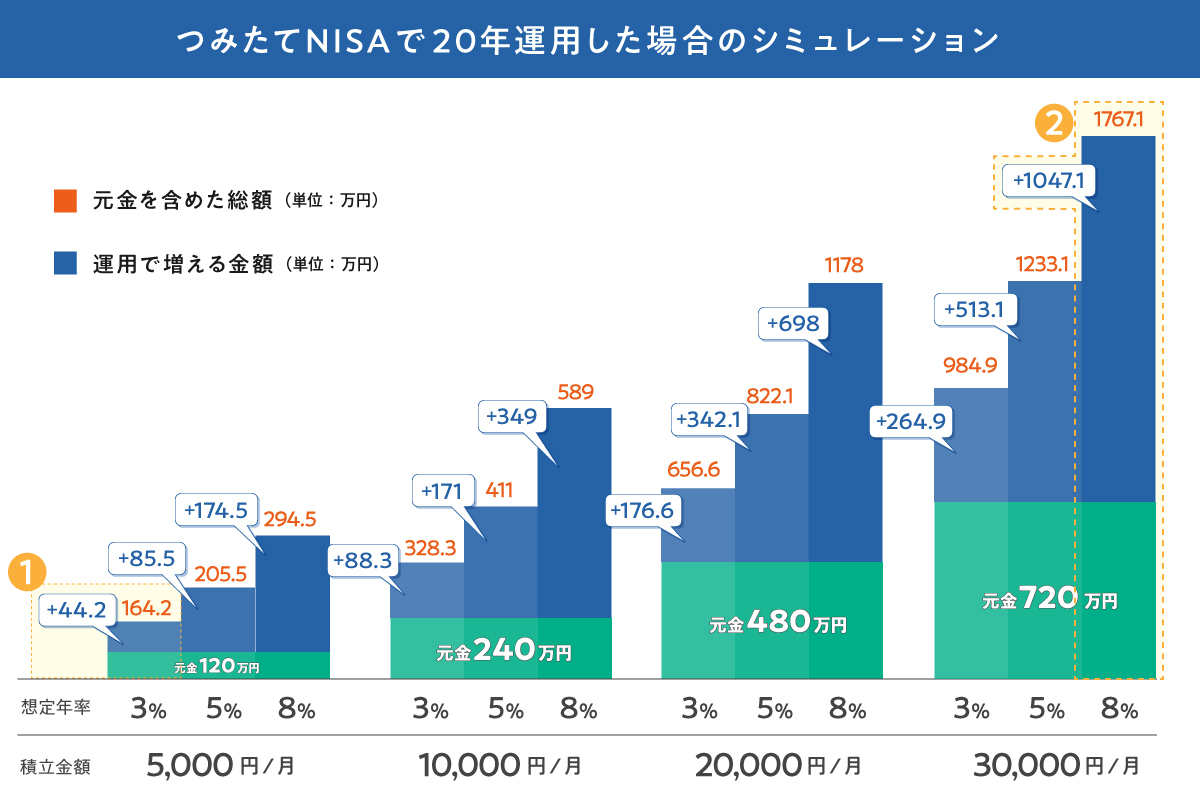

月1万円・3万円・5万円×年利別の資産推移表

以下は、月々の積立額ごとに年利3%・5%・7%で20年間運用した場合の試算です(複利計算・税引後・端数処理あり)。

| 積立額 | 年利3% | 年利5% | 年利7% |

|---|---|---|---|

| 月1万円(元本240万円) | 約328万円 | 約411万円 | 約521万円 |

| 月3万円(元本720万円) | 約984万円 | 約1,233万円 | 約1,563万円 |

| 月5万円(元本1,200万円) | 約1,640万円 | 約2,055万円 | 約2,606万円 |

月5万円を年利7%で20年間積み立てた場合、元本1,200万円が約2,600万円超に成長する計算です。これはNISAの非課税メリットが最大限に活きる例と言えます。

参考:NISAで月1万円の積立投資と節約の比較(イオン銀行)

年利3%・5%・7%で20年運用した場合の比較

月3万円の積立を例に、年利の違いが最終資産にどう影響するか比較します。

| 年利 | 20年後の資産額 | 元本との差(利益分) |

|---|---|---|

| 年利3% | 約984万円 | 約264万円 |

| 年利5% | 約1,233万円 | 約513万円 |

| 年利7% | 約1,563万円 | 約843万円 |

年利3%と年利7%の差は、20年後に約580万円にもなります。たった4%の差がこれほどの開きを生む理由は、複利効果が時間をかけて雪だるま式に膨らむからです。

だからこそ、「少しでも早く始める」「少しでも低コストのファンドを選ぶ」という判断が、長期的に見て非常に大きな意味を持ちます。

【計算式付き】自分で年利シミュレーションする方法

自分の条件で年利シミュレーションを行う場合、以下の複利計算式を活用できます。

【積立の将来価値(複利)の計算式】

将来の資産額 = 毎月の積立額 × {(1+月利)の積立月数乗 − 1} ÷ 月利

ここで月利 = 年利 ÷ 12です。例えば年利6%の場合、月利は0.5%(=0.005)になります。

計算が難しい場合は、金融庁や証券会社が提供する無料シミュレーターを活用するのが便利です。

- 金融庁 つみたてシミュレーター:積立額・期間・利率の3項目を入力するだけ

- SBI証券 積立シミュレーション:グラフで資産推移を可視化

- 楽天証券 積立かんたんシミュレーション:目標金額から逆算も可能

NISAで年利を高めたい人向け|銘柄選び3つの考え方

NISAの年利を最大化するためには、どの銘柄を選ぶかが非常に重要です。ここでは銘柄選びの3つの考え方を解説します。

なお、高リターンには必ず高リスクが伴います。自身のリスク許容度と投資目的をしっかり確認した上で選択することが大前提です。

高リターンを狙うなら米国株・成長株インデックス

長期的に高いリターンを目指すなら、米国株インデックス(S&P500)や成長株インデックス(NASDAQ100)が有力な選択肢です。

米国は世界最大の経済圏であり、AppleやAmazon、Microsoftなどのグローバル大企業が多数上場しています。長期的な企業成長の恩恵を受けやすい環境が整っています。

NASDAQ100はさらにテクノロジー・AI・半導体分野に特化した銘柄が中心で、高成長が期待できる反面、値動きの激しさ(ボラティリティ)も大きくなります。

高リターン狙いの場合でも、一点集中投資ではなくS&P500をコアに据えて、NASDAQ100をサテライトで少額加えるコア・サテライト戦略が安定感を高めます。

安定重視ならバランスファンドや債券混合型

リスクを抑えて安定運用を優先したい方には、株式と債券を組み合わせたバランスファンドや債券混合型ファンドが向いています。

バランスファンドは株式が下落した際に債券が値上がりする傾向があるため、ポートフォリオ全体の変動を抑える効果があります。

代表例としてeMAXIS Slim バランス(8資産均等型)は、国内外の株式・債券・REITに均等分散し、年平均リターンは3〜5%程度と説明されることが多いバランス型ファンドです(実際の成績は市場環境で変動します)。

ただし、バランスファンドは安定性と引き換えに上昇局面でのリターンが株式100%のファンドより低くなる点を理解しておきましょう。

信託報酬の差が年利に与える影響|0.1%と1.0%で数十万円の差

信託報酬とは、ファンドを保有しているだけで毎年かかるコスト(運用管理費用)のことです。年率で表示され、保有資産額から自動的に差し引かれます。

一見わずかな差に見えますが、信託報酬0.1%と1.0%の差は20年間の運用で数十万円〜百万円以上の差になることがあります。

月3万円・年利5%・20年間の運用で試算すると、信託報酬0.1%のファンドと1.0%のファンドでは実質コスト差が大きく、手元に残る資産額が数十万円単位で異なります。

| 信託報酬 | 実質リターン(年利5%の場合) | 20年後の資産(月3万円積立) |

|---|---|---|

| 0.05% | 約4.95% | 約1,228万円 |

| 0.1% | 約4.9% | 約1,222万円 |

| 1.0% | 約4.0% | 約1,098万円 |

NISAで長期運用を行う際は、信託報酬0.2%以下の低コストファンドを優先して選ぶことが、実質的な年利を高める上で非常に重要です。

【比較表】NISAの年利で選ぶおすすめ銘柄ランキング

NISAで実際に選べる代表的な銘柄を、過去リターンと低コストの観点から比較します。

以下は2026年時点で特に人気の高いインデックスファンドをまとめた一覧です。

過去5年リターン上位のインデックスファンド

過去5年(2020〜2025年頃)のリターンが高かったインデックスファンドは、米国株・NASDAQ中心の成長株ファンドが上位を占めています。

| ファンド名 | 連動指数 | 過去5年年平均リターン目安 | 信託報酬 |

|---|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | S&P500 | 約18〜22% | 年0.09372% |

| iFreeNEXT NASDAQ100インデックス | NASDAQ100 | 約20〜25% | 年0.495% |

| eMAXIS Slim 全世界株式(オール・カントリー) | MSCI ACWI | 約15〜18% | 年0.05775% |

| SBI・V・S&P500インデックス・ファンド | S&P500 | 約18〜22% | 年0.0938% |

※過去5年リターンはこの期間が特に好調だったため、長期的な平均とは異なります。将来のリターンを保証するものではありません。

低コスト×高リターンのバランスが良い銘柄3選

長期投資で最も重要なのは「低コスト × 分散 × 長期保有」のバランスです。以下の3銘柄は、コストと期待リターンのバランスが特に優れた選択肢です。

- eMAXIS Slim 全世界株式(オール・カントリー):信託報酬年0.05775%(業界最低水準クラス)。世界50カ国以上に分散。長期の期待リターンは市場環境により変動するが、広く分散を取りたい方に適した選択肢。

- eMAXIS Slim 米国株式(S&P500):信託報酬年0.09372%。米国経済成長を低コストで享受。長期では高いリターンが期待されやすい一方、集中投資になる点は理解しておきたい。

- eMAXIS Slim バランス(8資産均等型):信託報酬年0.143%以内。株式・債券・REITに均等分散。リスクを抑えながら安定的に運用したい方向け(リターンは相場により変動)。

NISAの年利に関するよくある質問

NISAの年利についてよく寄せられる疑問にお答えします。

Q. NISAで年利10%は現実的に達成できる?

A: 不可能ではありませんが、恒常的に達成するのは難しいと考えておくべきです。S&P500やNASDAQ100の過去10年平均が10%超となった局面もありますが、これは好調期を含む結果です。超長期では、期待リターンが下振れする可能性も含めて考えるのが現実的です。過度に高いリターンを求めると、それに見合ったリスクを負うことになります。

Q. 年利がマイナスになったらどうすればいい?

A: 基本的には売却せずに保有継続が正解です。過去の主要インデックスはリーマンショックやコロナショックなどの大暴落後も回復局面を経て、長期では成長してきた例が多くあります。売却してしまうと損失が確定し、その後の回復メリットを得られなくなります。むしろ下落局面は安く買い増しができる機会と捉え、積立を継続することが長期的な資産形成に有効です。

Q. つみたて投資枠と成長投資枠で年利は変わる?

A: 投資枠の種類によって年利が直接変わるわけではありません。年利を決めるのはあくまで選んだ銘柄(ファンド)の運用成績です。つみたて投資枠は金融庁の基準を満たした長期・積立・分散に適した商品が中心のため、低コストで分散されたファンドを選びやすい環境にあります。成長投資枠は個別株やアクティブファンドも選べるため、自分の判断で高リターンを狙うことも可能です。

Q. 年利と配当利回りは別物?

A: 別物です。配当利回りは、株価に対して年間配当金がどのくらいの割合かを示すもので、値上がり益は含みません。一方、NISAで語られる年利(利回り)は値上がり益+分配金の合計リターンを指すことが多いです。高配当株投資を行う場合は配当利回りに注目しますが、インデックスファンドの積立投資では値上がり益を含む総合リターンで評価するのが一般的です。

Q. 途中で銘柄を変えると年利に影響する?

A: 銘柄変更自体は可能ですが、頻繁な変更は長期運用のメリットを損なう可能性があります。NISAでは売却しても非課税枠は翌年以降に回復しますが、売却時に利益が出ている場合はそのタイミングの運用利益は確定します。長期の複利効果を最大化するためには、基本的には一度決めたファンドを長期保有し続けることが推奨されます。市場下落時に焦って変更することが最も避けるべきパターンです。

まとめ|NISAの年利目安を理解して長期で資産形成を始めよう

この記事では、NISAの年利について基礎から銘柄別実績・シミュレーションまで幅広く解説しました。最後に重要なポイントを整理します。

- NISAの現実的な年利目安は3〜7%:主要インデックスの長期データを踏まえた“目安”。年によって大きく変動し、マイナスの年もある

- 複利効果が資産を大きく育てる:単利と複利の差は20年で65万円以上。早く始め、長く続けることが最大の武器

- 非課税メリットを活かすことが重要:NISAなら運用益に約20%の税金がかからないため、課税口座に比べて実質リターンが高くなる

- 信託報酬0.2%以下の低コストファンドを選ぼう:コストの差が20年後に数十万〜百万円単位の差になることを忘れずに

- 長期・積立・分散の3原則を守る:一時的な下落に動揺せず、淡々と積立を継続することが資産形成成功の鍵

NISAはまず始めることが何より大切です。金融庁のシミュレーターで自分の積立プランを試算しながら、無理のない金額から投資をスタートさせましょう。

コメント