「NISAはいつ売ればいいの?」と悩んでいる方は多いはずです。せっかく非課税で運用しているのに、売るタイミングを誤ると大きな機会損失になりかねません。本記事では、NISAを売るべき具体的な5つの条件から、失敗しない売却のコツ、売却後の選択肢まで徹底解説します。自分の状況に合わせた最適な判断ができるよう、フローチャートやよくある失敗例も交えてわかりやすくまとめました。

【結論】NISAを売るタイミングは「5つの条件」に該当したとき

NISAを売るタイミングに悩む方は多いですが、結論としては「明確な目的・条件に該当したとき」のみ売却を検討するのが正解です。

感情的な判断や「なんとなく利益が出たから」という理由での売却は、長期的な資産形成の妨げになります。

以下の5つの条件のいずれかに該当するかどうかを、まず冷静に確認してみましょう。

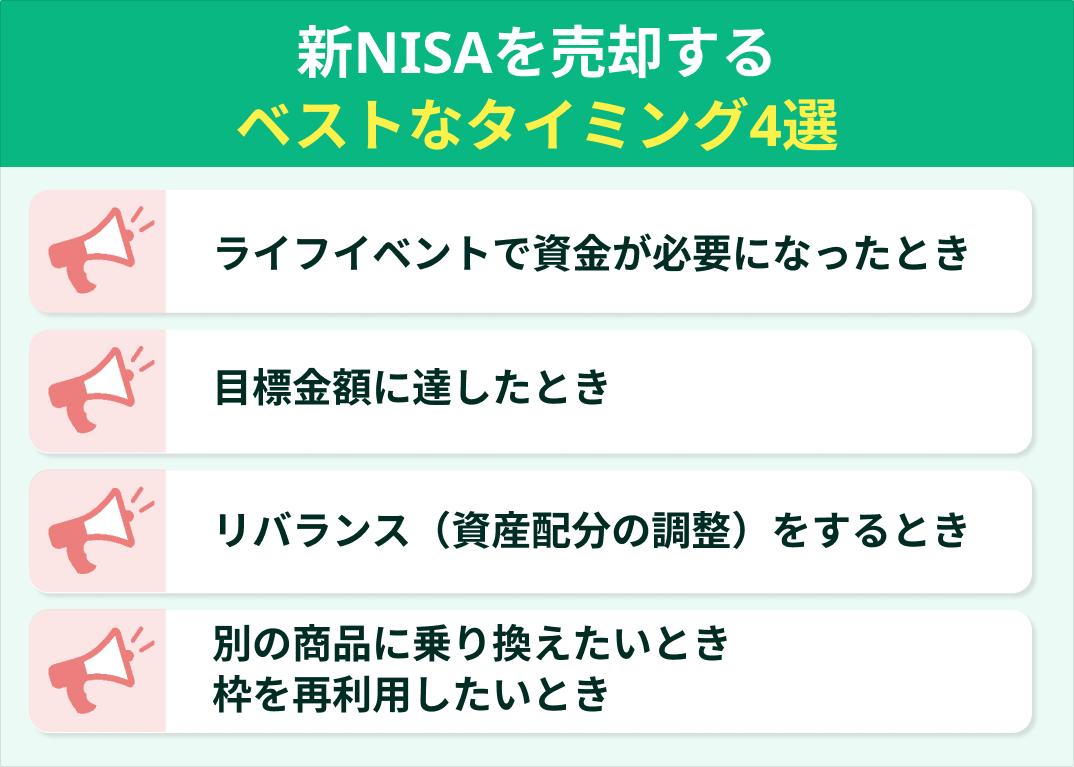

- ①目標金額に到達したとき

- ②ライフイベントでまとまったお金が必要になったとき

- ③ポートフォリオのリバランスが必要なとき

- ④明確な損切りラインに達したとき

- ⑤投資方針の変更や制度対応が必要なとき

これらの条件に当てはまらない限り、基本的には長期保有を継続することが資産形成において最も効果的です。

①目標金額に到達したとき

投資を始める際に「老後資金として2,000万円」「子どもの大学費用として500万円」など具体的な目標金額を設定している場合、その金額に到達したタイミングが最も明確な売却サインです。

目標金額の設定方法としては、まず使い道(目的)を決め、必要な金額と必要な時期を逆算する方法が一般的です。

たとえば「10年後に住宅の頭金として300万円が必要」であれば、評価額が300万円を超えた時点で売却を検討するのが合理的な判断と言えます。

注意点として、目標金額に達してもすぐに使わないお金であれば無理に売却する必要はありません。新NISAの非課税枠は無期限のため、引き続き非課税で運用できるメリットがあります。

一方、目標額を明確に設定せずに運用している場合は、まず「何のために投資しているのか」を見直すことが先決です。

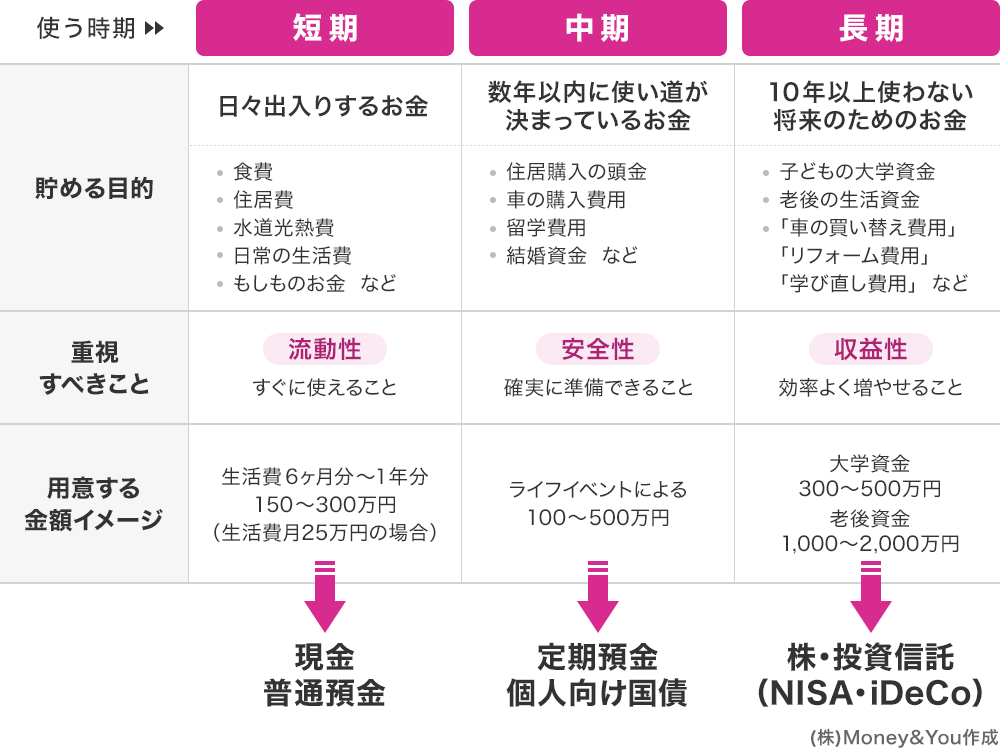

②ライフイベントでまとまったお金が必要になったとき

住宅購入・子どもの進学・介護・病気など、まとまった資金が必要なライフイベントが訪れたとき、NISAの売却は合理的な選択肢になります。

代表的なライフイベントの例は以下の通りです。

- マイホーム購入の頭金(数百万円単位)

- 子どもの大学入学費用(入学金+初年度授業料で約100〜150万円)

- 老後の生活費の補填

- 親の介護費用や医療費の急な発生

イオン銀行のコラムでは、売却の目安として「10年以上先のライフイベントに向けて運用する」という考え方が紹介されています。これは「10年以内は絶対NG」という意味ではありませんが、短期間(数年以内)で使う予定の資金を価格変動のある商品で運用すると、必要な時期に値下がりしているリスクがある点には注意が必要です。

③ポートフォリオのリバランスが必要なとき

長期投資を続けていると、株式の値上がりなどによって当初設定した資産配分(ポートフォリオ)が崩れることがあります。

たとえば「株式70%:債券30%」で始めた運用が、株価上昇により「株式85%:債券15%」になってしまった場合、リスク許容度を超えた状態になっています。

このような場合、値上がりした資産を一部売却して比率を元に戻す「リバランス」が必要になります。

リバランスの目安としては、年1回程度(1月や誕生月など決まったタイミング)に見直すのが一般的です。

また、年齢を重ねてリスク許容度が低下してきた場合(例:退職が近づいた50代以降)も、株式比率を下げるためにリバランス売却を検討する理由になります。

④明確な損切りラインに達したとき

NISAでは損益通算ができないため、特定口座のように損失を他の利益と相殺することができません。

そのため、損切りは慎重に判断する必要がありますが、あらかじめ「−30%を下回ったら売る」などのルールを設けておくことは有効です。

損切りラインを設定する際のポイントは以下の通りです。

- 投資した銘柄の業績悪化や構造的な問題が確認された場合

- 当初の投資目的・前提条件が大きく変わった場合

- 心理的に許容できないレベルの損失が継続している場合

ただし、短期的な相場変動による一時的な含み損は損切りの理由にならない点に注意が必要です。

インデックス投資信託の場合、長期的には回復する可能性が高いため、パニックによる損切りは避けましょう。

⑤投資方針の変更や制度対応が必要なとき

投資を続けていると、ライフステージの変化や知識の蓄積によって「投資方針を変えたい」と思うことがあります。

たとえば、積立投資から高配当株投資へ方針を変更したい場合や、投資信託から個別株に乗り換えたい場合などが該当します。

また、制度対応として金融機関の変更も考えられます。楽天証券の情報によると、NISAの金融機関変更は年1回可能で、変更したい年の前年10月1日〜当年9月30日の間に手続きが必要です。

参考:NISAの金融機関や投資先を見直す7つのポイント|ダイヤモンドZAi

ただし、金融機関を変更しても「いま保有しているNISA商品」を売却する必要は通常ありません。保有商品は旧金融機関のNISA口座で非課税のまま保有・売却できます。一方で、保有商品を新しい金融機関へ“非課税のまま移管することはできない”ため、管理を一本化したい場合は「旧口座で売却 → 新口座で買い直し」を検討する形になります。

NISAは「売らない」が基本?長期保有すべき3つの理由

NISAの売却タイミングを考える前に、まず「なぜ売らない方がいいのか」という基本的な考え方を理解しておく必要があります。

結論として、NISAは「売らない(長期保有する)」ことが基本戦略です。その理由は大きく3つあります。

非課税メリットを最大化する複利効果

NISAの最大のメリットは運用益・分配金が非課税になる点です。

通常の特定口座では、利益に対して約20.315%の税金がかかります。100万円の利益が出ても、手元に残るのは約79万円です。

一方、NISA口座なら100万円の利益がそのまま100万円として手元に残ります。

さらに、長期保有によって複利効果が最大化されます。たとえば年利5%で100万円を運用した場合:

| 運用期間 | 元利合計(非課税) | 元利合計(課税20%) |

|---|---|---|

| 10年後 | 約163万円 | 約150万円 |

| 20年後 | 約265万円 | 約232万円 |

| 30年後 | 約432万円 | 約365万円 |

30年運用すると非課税と課税では約60万円以上(目安:約67万円)の差が生まれます。長期保有こそがNISAの真価を引き出す方法です。

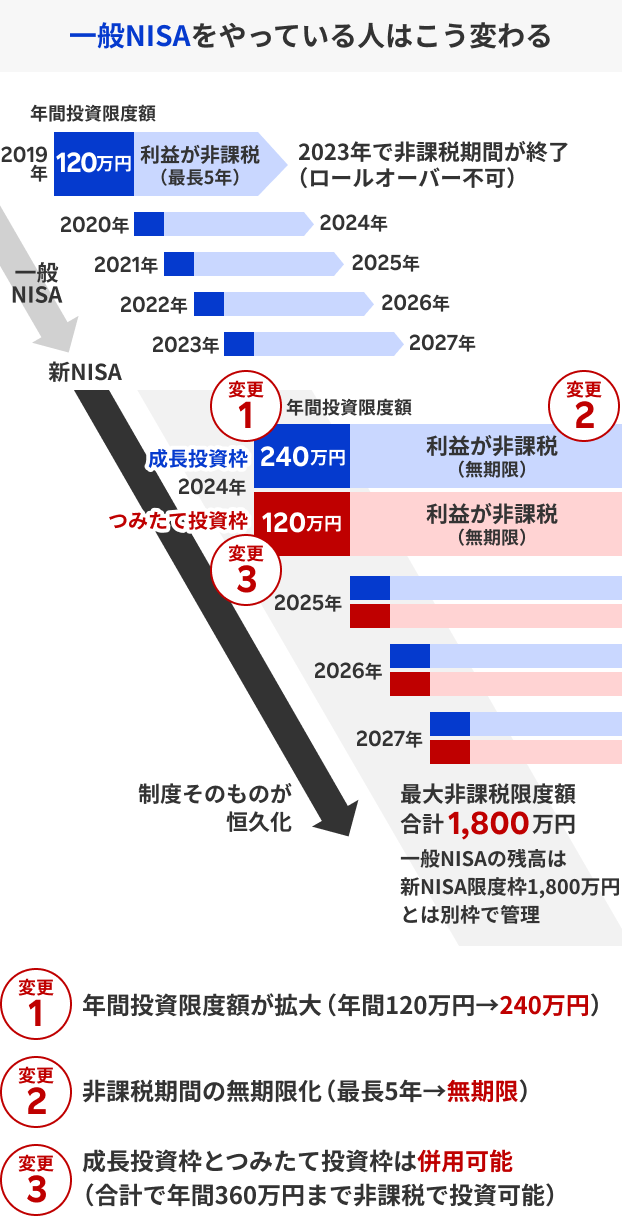

新NISAは非課税期間が無期限に変更された

2024年から始まった新NISAでは、非課税保有期間が無期限に変更されました。

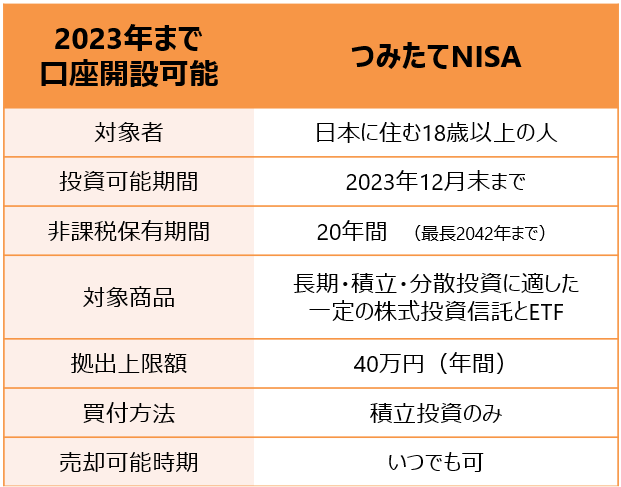

旧NISAでは一般NISAが5年、つみたてNISAが20年という非課税期間の上限がありましたが、新NISAではこの制限がなくなりました。

これにより、「期限が来たから売らなければならない」という理由での強制売却が不要になりました。

新NISAの生涯非課税枠は1,800万円(成長投資枠1,200万円+つみたて投資枠600万円)で、年間最大360万円まで投資可能です。

参考:新NISAの始め方を初心者向けにわかりやすく解説【2026年版】

また、2026年度税制改正(税制改正大綱など)では、つみたて投資枠の対象年齢の見直し(未成年への拡大)や制度の利便性向上が検討・提示されており、今後の制度はさらに使いやすくなる方向で進む可能性があります(最終的な内容は法令・制度の確定情報をご確認ください)。

参考:2026年度税制改正でNISAつみたて枠を18歳未満にも解禁へ|NRI野村総合研究所

頻繁な売買は運用成績を下げる要因になる

頻繁な売買(いわゆる「回転売買」)は、運用成績を下げる大きな要因です。

その理由は主に以下の3点です。

- コストがかかる:売買のたびに信託財産留保額や手数料が発生する

- 相場のタイミングを読めない:プロでも市場の最高値・最安値を正確に予測することは不可能

- 複利効果が途切れる:売却すると運用元本が減り、複利の恩恵が小さくなる

学術的にも、個人投資家の売買頻度が高いほど運用成績が悪化する傾向が確認されています。

「相場が上がったら売って、下がったら買い直す」という戦略は聞こえはよいですが、実際には感情に左右された判断になりやすく、長期的なパフォーマンスを大きく損ないます。

【診断】あなたは今NISAを売るべき?判断フローチャート

「自分は今NISAを売るべきか?」を客観的に判断するための3つのチェックポイントを確認しましょう。

この3つのチェックをすべてクリアできた場合のみ、売却を前向きに検討してください。

チェック①:売却の目的は明確になっているか

最初に問うべきは「なぜ今売るのか」という目的の明確さです。

目的が明確な例(売却を検討してよいケース):

- 「来年、子どもの大学入学費用として300万円が必要だから」

- 「設定した目標金額500万円に到達したから」

- 「ポートフォリオの株式比率が目標を10%以上超えたから」

目的が不明確な例(売却を再考すべきケース):

- 「なんとなく利益が出ているから売りたい」

- 「相場が下がりそうな気がする」

- 「他の人が売っているから不安」

目的が曖昧なまま売却すると、得た現金の使い道に困り、結局低い価格で再購入するという最悪のパターンに陥りがちです。

チェック②:売却後の資金の使い道は決まっているか

売却目的が明確であっても、売却後の資金の具体的な使い道が決まっていない場合は危険信号です。

売却後の資金の主な使い道と注意点:

- すぐに使う(住宅購入など):問題なし。目的達成のための売却として合理的

- 数年以内に使う予定がある:売却タイミングを具体的に決めておく

- 使い道が決まっていない:売却を見送り、引き続き運用を継続することを検討

使い道が決まっていない現金は、インフレリスクにさらされる上、再投資の機会を失うリスクがあります。

「売ってから考える」ではなく、「使い道が決まったら売る」の順番を守ることが重要です。

チェック③:感情的な判断になっていないか

投資判断の中で最も難しいのが「感情のコントロール」です。

感情的判断のサインには以下のようなものがあります。

- ニュースで「暴落」という言葉を見て不安になった

- SNSで他の人の損失報告を見て焦った

- 少し利益が出たことで「今売らないと損しそう」と感じた

- 決めたルールを忘れて直感で売ろうとしている

感情的な判断かどうかを見分ける最良の方法は、「今売る理由を紙に書き出せるか」を確認することです。

書き出せない・書き出しても説得力がない場合は、感情的な判断になっている可能性が高いです。

売却を決断する前に1日〜1週間の「クールダウン期間」を設けることで、感情的な判断を避けられます。

NISAを売却する手順と押さえておきたい3つの注意点

売却の判断が固まったら、次は実際の手続きです。

基本的な流れと、見落としやすい3つの注意点を確認しておきましょう。

売却の基本5ステップ

証券会社のNISA口座で投資信託を売却する一般的な手順は以下の通りです。

- 証券会社のサイト・アプリにログイン:スマホアプリからも操作可能

- 「保有商品」や「口座管理」から売却したい銘柄を選択:NISA口座の保有一覧を確認

- 売却数量・金額を入力:「全部売却」または「一部売却(口数または金額指定)」を選択

- 売却内容を確認・注文確定:手数料・留保額を確認してから確定

- 約定・入金を確認:約定後、受渡日に証券口座へ入金される

なお、投資信託の売却は原則として注文日の翌営業日以降の基準価額で約定されます(ファンドによって異なります)。

注意点①:売却手数料と信託財産留保額を確認する

NISAで保有している投資信託を売却する際、「信託財産留保額」が発生するファンドがあります。

信託財産留保額とは、売却時に差し引かれるコストで、売却代金の0.1〜0.3%程度が一般的です。

たとえば100万円分を売却する場合、0.2%の留保額があれば2,000円が差し引かれ、受取額は998,000円となります。

- 信託財産留保額:売却時にかかるコスト(0〜0.3%程度)

- 売買手数料:ノーロードファンドなら売却時手数料は0円

- 信託報酬:保有中にかかる費用(売却時には別途発生しない)

保有しているファンドの目論見書や証券会社のサイトで、信託財産留保額の有無を事前に確認しておきましょう。

注意点②:約定日と受渡日のタイムラグを把握する

投資信託の売却を注文しても、すぐに現金が使えるわけではありません。

約定から受渡まで通常3〜7営業日程度かかります(ファンドによって異なります)。

| 商品種別 | 約定タイミング | 受渡日 |

|---|---|---|

| 国内株式型投資信託 | 翌営業日 | 約定日から3営業日後 |

| 海外株式型投資信託 | 翌〜3営業日後 | 約定日から5〜7営業日後 |

| 上場株式(ETF含む) | 当日(リアルタイム) | 約定日から3営業日後 |

急いで資金を用意する必要がある場合(住宅決済など)は、使用日の1〜2週間前に余裕をもって売却手続きを行うことが重要です。

注意点③:新NISAの非課税枠は翌年に復活する

新NISAでは、売却した分の非課税枠(投資簿価分)が翌年に復活します。

たとえば、100万円分(簿価ベース)を今年売却した場合、翌年に100万円分の非課税枠が復活し、再び投資に活用できます。

ただし、枠の復活は同年内ではなく翌年以降となるため、売却した年に同じ枠で再投資することはできません。

参考:新NISAは売却後に枠復活する?仕組みと活用法を解説【2026年】

この「枠復活」の仕組みは旧NISAにはなかった新NISAの大きなメリットであり、柔軟な資産管理が可能になっています。

NISAの売却でよくある失敗パターン3選と回避策

NISAの売却で多くの投資家が陥りがちな失敗パターンを3つ紹介します。

それぞれの回避策も合わせて確認しておきましょう。

失敗①:暴落時にパニック売りして底値で手放す

最も典型的な失敗が、相場が急落した際に「もっと下がる前に売らなければ」とパニックになって売却してしまうケースです。

歴史的に見ると、リーマンショック・コロナショックなどの大暴落後も、長期的には株価は回復・上昇しています。

パニック売りをしてしまうと、底値付近で売却した後に相場が回復しても恩恵を受けられず、二重の損失(含み損の確定+回復益の喪失)になります。

【回避策】:投資を始める前に「暴落時は売らない」というルールを自分の投資方針として明文化しておく。また、暴落ニュースを見たら24時間以上待ってから判断するルールを設けることが有効です。

失敗②:少しの利益ですぐ売り、大きな上昇を逃す

「10%上がったから利確しよう」と早期売却した結果、その後さらに50%・100%と上昇を続けるケースは珍しくありません。

これは行動経済学でいう「プロスペクト理論」(損失を避けようとする心理)が働き、小さな利益でも確実に手にしたいという心理が原因です。

特にNISAのような長期投資においては、複利効果が最も大きく働くのは長期保有した場合であり、早期売却は最大のメリットを失う行為です。

【回避策】:「目標金額に達したとき」「ライフイベントが来たとき」など、事前に売却条件を明確に設定し、その条件を満たすまでは売却しないというルールを徹底する。

失敗③:目的なく「なんとなく」売却してしまう

「なんとなく現金が欲しくなった」「少し利益が出ているし、いったん売っておこうか」という曖昧な理由での売却も、よくある失敗パターンです。

目的のない売却は、長期的な資産形成計画を壊す行為であり、売却後の現金を有効活用できないことがほとんどです。

また、新NISAの非課税枠は当年内に復活しないため、「売ってから買い直す」と年間投資枠を余分に消費するリスクもあります。

【回避策】:売却前に必ず「売却後の資金の使い道」と「売却しなかった場合との比較」を書き出す習慣をつける。投資方針書(インベストメント・ポリシー・ステートメント)を作成し、売却基準を事前に文書化しておくことも非常に有効です。

売却後の3つの選択肢とメリット・デメリット

NISAを売却した後、得た資金をどう活用するかによって、その後の資産形成に大きな差が生まれます。

代表的な3つの選択肢と、それぞれのメリット・デメリットを整理します。

選択肢①:現金として出金して使う

売却代金を証券口座から銀行口座へ出金し、生活費・住宅購入・旅行などに使う方法です。

- メリット:目的(ライフイベント・目標達成)に直結した資金活用ができる。投資リスクから完全に離れられる

- デメリット:現金はインフレによる実質的な価値低下リスクがある。一度使うと非課税枠は翌年まで復活しない

明確な使い道がある場合は、迷わず現金化して目的に活用するのが最善の選択です。

ただし、使い道が決まっていない場合は出金せずに証券口座内で保管し、次の投資機会を待つ方がよいでしょう。

選択肢②:NISA口座内で別の商品を購入する

売却した後、同じNISA口座内で異なる銘柄や投資信託を購入し直す方法です。

- メリット:引き続き非課税の恩恵を受けながら運用できる。ポートフォリオのリバランスや銘柄の入れ替えが可能

- デメリット:年間投資枠を消費する(新NISA:年360万円上限)。売却した年に同じ非課税枠は復活しないため枠の二重消費に注意

リバランスや投資方針変更が目的の場合は、この選択肢が最も合理的です。

ただし、年間投資枠が残り少ない場合は、翌年まで待って再投資する方が枠を有効活用できます。

選択肢③:特定口座で運用を継続する

NISA口座ではなく、証券会社の特定口座(源泉徴収あり)で運用を継続する方法です。

- メリット:NISA枠の制限を気にせず自由に投資できる。損益通算ができるため、損失が出た場合に他の利益と相殺できる

- デメリット:運用益に約20.315%の税金がかかる。NISAの非課税メリットを受けられなくなる

NISAの年間枠を使い切っている場合や、損益通算を活用したい場合に検討する選択肢です。

基本的には特定口座よりNISA口座での運用を優先することが、税制上有利になります。

NISAの売るタイミングに関するよくある質問

NISAの売却タイミングに関して、多くの方から寄せられる疑問にお答えします。

Q. 積立NISAは何年続けてから売るのがベスト?

A: 明確な「最低年数」は定められていませんが、一般的には10〜20年以上の長期保有が理想とされています。

過去のデータ(日本を含む世界株式インデックス)では、15年以上保有した場合に元本割れのリスクが大幅に低下することが示されています。

新NISAは非課税期間が無期限のため、「何年経ったから売る」という期限ベースの考え方ではなく、「目標金額に達したか」「資金が必要になったか」という目的ベースで判断することをお勧めします。

Q. 含み損が出ている場合、売るべき?持ち続けるべき?

A: 基本的には含み損が出ていても保有継続が原則です。

ただし、「投資先の企業・ファンドの本質的な価値が下がった」「当初の投資前提が崩れた」という場合は損切りを検討する意味があります。

インデックスファンドの場合は一時的な相場下落では売却せず、積立を継続することで取得価格を下げる(ドルコスト平均法の効果)ことが有効です。

また、NISAでは損益通算ができないため、含み損のまま売却すると損失が確定し、他の利益との相殺もできない点に注意が必要です。

Q. 一部だけ売却することはできる?

A: はい、可能です。NISAでは保有している投資信託・株式の一部だけを売却できます。

投資信託の場合は「金額指定(例:50万円分を売却)」または「口数指定(例:10万口分を売却)」で一部売却できます。

ポートフォリオのリバランスを目的とした場合や、ライフイベントで一部の資金だけが必要な場合は、全部売却ではなく一部売却が賢い選択です。

Q. NISAを売却したら確定申告は必要?

A: NISA口座での売却益・配当金は非課税のため、原則として確定申告は不要です。

これがNISAの最大のメリットの一つです。

ただし、NISAと特定口座・一般口座を併用している場合で、特定口座の損益通算を申請したい場合などは確定申告が必要になることがあります。

詳しくは金融庁:令和8(2026)年度税制改正について(PDF)もご参照ください。

Q. 売却後、同じ年に再度購入できる?

A: 購入自体は可能ですが、復活した非課税枠は翌年からしか使えません。

たとえば、今年100万円分を売却して、同じ年に別の商品を100万円購入する場合、その100万円分は「年間投資枠(最大360万円)」から差し引かれます。

つまり、売却した年の年間枠を既に使い切っている場合は、同じ年に再購入することは年間投資上限の観点からできません。

売却によって消費した簿価分の非課税枠が翌年に復活し、改めて非課税での投資が可能になります。

まとめ:NISAは「目的達成の手段」として売却を判断しよう

本記事で解説した内容を振り返りましょう。

- NISAを売るタイミングは「5つの条件」に該当したとき:目標金額到達・ライフイベント・リバランス・損切りライン・投資方針変更

- 長期保有が基本:新NISAは非課税期間無期限。複利効果を最大化するために売らずに持ち続けることが原則

- 売却前に3つのチェック:目的・使い道・感情的判断でないかを必ず確認

- よくある失敗を避ける:パニック売り・早期利確・目的なし売却の3パターンに注意

- 売却後の選択肢を事前に決めておく:現金使用・NISA内再投資・特定口座継続のどれが最適かを考える

NISAはあくまでも「豊かな生活を実現するための手段」です。

売却の判断は「相場の動き」ではなく、「自分の人生設計・目的」に基づいて行うことが、長期的な資産形成の成功につながります。

まずは自分の投資目的と目標金額を明確にし、「いつ・何のために売るか」を事前に決めておくことから始めてみましょう。

参考:NISAとは何?新制度の仕組みと始め方をわかりやすく解説【2026年】

コメント