「NISAの非課税期間が終わったらどうすればいい?」と不安を感じていませんか?旧NISAで積み立てた資産が非課税期間を迎えるにあたり、売却すべきか、そのまま保有すべきか、判断に迷う方が増えています。対応を誤ると、移管後の課税計算で不利になるケースもあるため注意が必要です。この記事では、非課税期間終了後の仕組みから、含み益・含み損別の考え方、新NISAへの再投資戦略まで、具体例を交えてわかりやすく解説します。

NISA非課税期間終了後は「売却」か「課税口座へ移管」が基本【結論】

結論から言うと、旧NISAの非課税期間が終了した後は、「①非課税期間中に売却する」か「②課税口座(特定口座または一般口座)へ移管(手続きしない場合は原則自動)」という対応が基本になります。

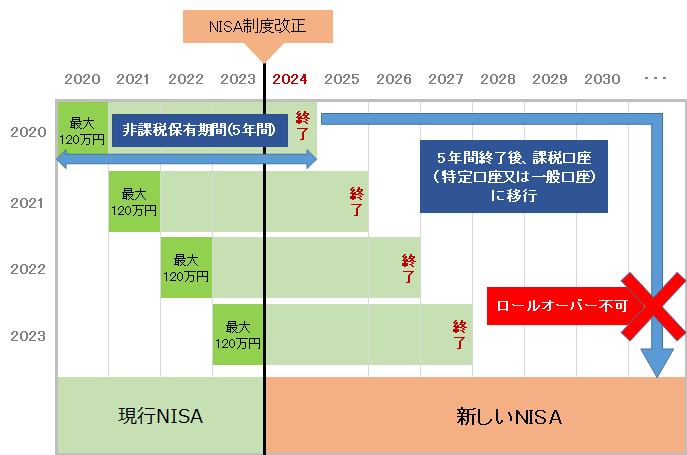

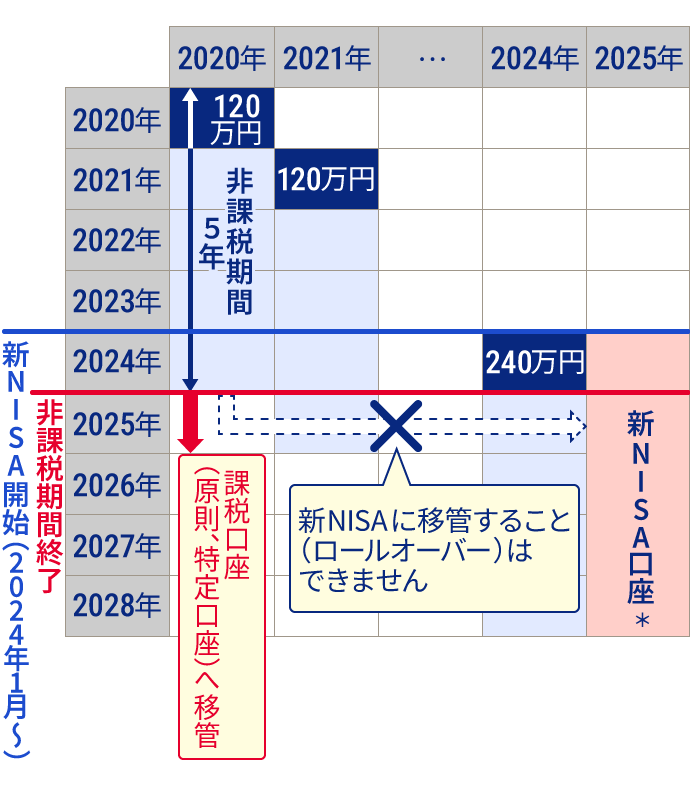

かつての旧NISA制度では「ロールオーバー」と呼ばれる、非課税期間終了後に翌年の非課税枠へ移管できる仕組みがありましたが、2024年から始まった新NISAへのロールオーバーは制度上認められていません。

多くの投資家が見落としがちなのが、課税口座へ移管された際の「取得価額(取得単価)の付け替え」です。この仕組みを理解していないと、移管後の売却タイミングによっては、体感的に「損をしているのに税金がかかる」ように見えるケースが起こり得ます。

30秒でわかる!非課税期間終了後の基本

まず要点を整理します。

- 旧NISAの非課税期間が終了しても、保有資産が自動的に売却されることはありません

- 非課税期間終了後は、(原則として)終了時点の時価を取得価額として課税口座へ移管されます

- 移管後に売却した場合、移管時の時価(新しい取得価額)と売却価格の差額に約20.315%の税金がかかります

- 新NISAへのロールオーバー(非課税のまま移すこと)は不可です

- 売却を希望する場合は、年末の取引締切(商品・証券会社で異なる)を必ず確認し、余裕をもって手続きしましょう

参考:NISAロールオーバー制度が終了 旧NISAの非課税期間が終わるまでにやっておくこと(楽天証券)

新NISAへのロールオーバーはできない【重要】

旧NISAから新NISAへのロールオーバー(非課税のまま資産を移す)は一切できません。

2023年以前の旧NISA制度では、翌年の非課税枠に移管するロールオーバーが可能でしたが、2024年からは旧NISAと新NISAは完全に別制度として扱われます。

つまり、旧NISAの非課税期間が終了した資産を新NISAの非課税口座に入れることは制度上不可能です。

新NISAで同じ銘柄を保有したい場合は、旧NISAで売却→新NISAで新たに買い付けるという手順になります。この際、新NISAの年間投資枠(つみたて投資枠120万円・成長投資枠240万円)の範囲内で購入できます。

旧NISAの非課税期間はいつまで?一般NISA・つみたてNISA別に解説

「自分の保有資産はいつ非課税期間が終わるのか?」を正確に把握することが、適切な対策の第一歩です。

旧NISAには「一般NISA」と「つみたてNISA」の2種類があり、それぞれ非課税期間が異なります。自分がどちらの口座で何年に購入したかを確認しましょう。

一般NISAの非課税期間は5年間|2027年末で全て終了

一般NISAの非課税期間は購入年を含む5年間です。

旧一般NISAが利用できた最終年は2023年であるため、2023年に購入した資産の非課税期間は2027年12月末に終了します。つまり、2027年末をもって旧一般NISAの非課税期間は全て終了することになります。

- 2019年購入分 → 2023年末に終了(既に終了)

- 2020年購入分 → 2024年末に終了(既に終了)

- 2021年購入分 → 2025年末に終了(既に終了)

- 2022年購入分 → 2026年末に終了

- 2023年購入分 → 2027年末に終了

参考:旧NISA口座の非課税期間終了時の対応について(松井証券)

つみたてNISAの非課税期間は20年間|2037年から順次終了

つみたてNISAの非課税期間は購入年を含む20年間です。一般NISAよりはるかに長い非課税期間が設定されています。

つみたてNISAが開始されたのは2018年からであるため、最も早い2018年購入分の非課税期間終了は2037年末になります。

- 2018年購入分 → 2037年末に終了

- 2019年購入分 → 2038年末に終了

- 2020年購入分 → 2039年末に終了

- 2021年購入分 → 2040年末に終了

- 2022年購入分 → 2041年末に終了

- 2023年購入分 → 2042年末に終了

つみたてNISAを2023年まで毎年積み立てていた場合、各年の購入分がそれぞれ異なる年に非課税期間を迎えます。購入した年ごとに終了時期が異なる点に注意が必要です。

参考:旧NISA(NISA、つみたてNISA、ジュニアNISA)のQ&A(投資信託協会)

新NISAは非課税期間が無期限【比較表付き】

2024年からスタートした新NISAの最大の特長は、非課税保有期間が無期限である点です。

旧NISAのように「あと何年で終わる」という期限を気にせず、長期にわたって資産を非課税で運用し続けられます。

| 項目 | 旧一般NISA | 旧つみたてNISA | 新NISA |

|---|---|---|---|

| 非課税期間 | 5年間 | 20年間 | 無期限 |

| 年間投資上限 | 120万円 | 40万円 | 360万円(成長投資枠240万+つみたて投資枠120万) |

| 生涯投資枠 | なし | なし | 1,800万円 |

| ロールオーバー | 可(旧制度内) | 不可 | 不要(無期限のため) |

| 新規購入 | 2023年まで | 2023年まで | 2024年以降 |

【早見表】投資年別・非課税期間終了スケジュール一覧

以下の早見表で、自分の投資年から非課税期間終了時期を一目で確認できます。

| 購入年 | 一般NISA終了時期 | つみたてNISA終了時期 |

|---|---|---|

| 2018年 | 2022年末(終了済) | 2037年末 |

| 2019年 | 2023年末(終了済) | 2038年末 |

| 2020年 | 2024年末(終了済) | 2039年末 |

| 2021年 | 2025年末(終了済) | 2040年末 |

| 2022年 | 2026年末 | 2041年末 |

| 2023年 | 2027年末 | 2042年末 |

現在2026年時点では、旧一般NISAの2022年購入分が今年末(2026年12月末)に非課税期間を迎えるため、特に注意が必要です。

参考:非課税期間が終了する旧NISAの取り扱い(ウェルスナビ)

NISA非課税期間終了後の2つの選択肢を徹底解説

非課税期間が終了したとき、投資家がとれる行動は「売却」か「課税口座への移管(未手続きなら原則自動)」が基本です。それぞれのメリット・デメリットを詳しく解説します。

選択肢①:非課税期間中に売却して利益確定する

非課税期間が終了する前に売却することで、NISA口座内での利益(譲渡益・分配金)に税金がかからない状態で利益確定できます。

例えば、100万円で購入した投資信託が150万円に値上がりしている場合、NISA口座内で売却すれば50万円の利益が丸ごと手元に残ります。課税口座であれば、50万円×約20.315%=約10万1,575円の税金が差し引かれます。

【売却を選ぶ場合の手続き上の注意点】

- 売却注文の締め切りは年末の取引日・商品ごとの締切(証券会社により異なる)

- 投資信託は約定から反映まで数営業日かかるため、年末ギリギリは避ける

- 売却後に得た資金は、新NISAの年間投資枠で再投資が可能

参考:旧NISAはいつ売る?最適な売却タイミングと判断基準を解説(soico)

選択肢②:課税口座(特定口座)へ移管され保有を続ける

非課税期間が終了するまでに特段の手続きを行わなかった場合、保有資産は課税口座(特定口座または一般口座)へ移管されます。

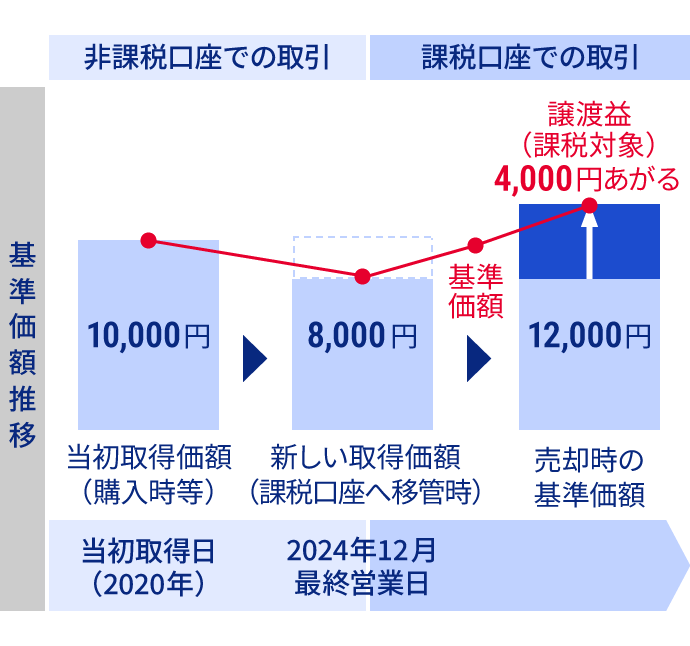

この際の重要なポイントは、移管時の「取得価額」が非課税期間終了時点の時価に変更されるという点です。

移管後も資産は引き続き保有でき、いつでも売却可能です。ただし、移管後に発生した値上がり益には約20.315%の税金がかかります。

参考:投資信託の非課税期間終了に伴うお手続きのご案内(みずほ銀行)

【要注意】取得価額が変わると不利になるケース|具体例で解説

課税口座へ移管される際、取得価額が「移管時点の時価」に置き換わることで、売却タイミングによっては不利に見えるケースがあります。具体例で確認しましょう。

【ケース1:含み益がある場合】

購入額:100万円 → 移管時価:150万円 → 課税口座の取得価額:150万円

その後160万円で売却した場合、課税対象は「160万円-150万円=10万円」のみです。旧NISAで増えた分(100万→150万)は非課税のまま終了し、移管後に増えた分だけが課税対象になります。

【ケース2:含み損がある場合(最も注意が必要)】

購入額:100万円 → 移管時価:70万円 → 課税口座の取得価額:70万円

その後90万円で売却した場合、課税対象は「90万円-70万円=20万円」。元の購入額(100万円)から見ればまだ損失状態でも、移管後の計算上は利益として課税されるため、体感的に「不利」に感じやすいケースです。

この不利を避けたい場合は、非課税期間内に一度売却して取得価額の付け替えを回避し、必要なら新NISAで買い直すといった整理が選択肢になります(※NISA口座の損失は損益通算できません)。

参考:NISA口座の非課税期間終了に伴う手続きについて(立花証券)

NISA非課税期間終了前にやるべき5つのこと【チェックリスト】

非課税期間終了前に漏れなく準備するために、以下の5つのステップを確認してください。特に2026年末に非課税期間が終了する旧一般NISA(2022年購入分)をお持ちの方は、早めに行動を始めることをおすすめします。

①自分の非課税期間終了日を証券会社で確認する

まず最初に行うべきは、自分の保有資産がいつ非課税期間を終えるかを正確に確認することです。

確認方法は以下の通りです。

- 証券会社のマイページにログイン

- 「NISA口座」または「保有資産」のページを開く

- 各銘柄の「非課税期間終了日」または「非課税期間」の列を確認

証券会社によっては、非課税期間終了が近づくとメールやお知らせで案内が届く場合があります。ただし、通知を待つだけでなく自分でも積極的に確認する習慣が重要です。

②現在の評価額と含み損益を把握する

次に、保有資産の現在の評価額と含み損益(利益または損失)を確認します。

確認すべき数値:

- 取得価額(購入金額):いくらで購入したか

- 現在の評価額:今の時点でいくらか

- 含み損益:評価額と取得価額の差(プラスなら含み益、マイナスなら含み損)

- 含み益率:含み益÷取得価額×100

この数値を把握することで、次のステップである「売却か移管かの方針決め」が正確に行えます。特に含み損がある場合は、前述の「取得価額の付け替え」により移管後の課税が出やすい点を踏まえて検討しましょう。

③売却か移管かの方針を決める

評価額と損益を把握したら、売却するか課税口座へ移管するかの方針を決めます。

判断の基本的な考え方は以下の通りです。

- 含み益がある場合:非課税のうちに売却して利益を確定する/または移管して保有継続(以後の増加分は課税)

- 含み損がある場合:移管で取得価額が下がる点を踏まえ、買い直し前提で売却するか/長期で回復を待って移管するかを検討

- 将来の投資計画がある場合:売却後に新NISAへ再投資することで、無期限の非課税メリットが得られる

ただし、最終的な判断は市場環境や個人の資産配分にもよるため、不安な場合はFP(ファイナンシャルプランナー)や証券会社に相談するのも有効です。

④売却する場合は「年末の締切」を確認し、余裕をもって手続きする

非課税期間内に売却したい場合は、年末の取引締切(商品・証券会社で異なる)を確認し、余裕をもって売却注文しましょう。

投資信託は注文の締切時刻や約定・反映のタイムラグがあるため、年末ギリギリは避けるのが無難です。上場株式・ETFも最終売買日に間に合うようにスケジュールを確保してください。

⑤新NISAでの再投資計画を立てる

旧NISAで売却した資金は、新NISAの投資枠を活用して再投資する計画を立てることが重要です。

新NISAの年間投資枠は最大360万円(つみたて投資枠120万円+成長投資枠240万円)です。旧NISAで売却した資金を新NISAで再投資すれば、以後の運用益が無期限で非課税になります。

ただし、旧NISAの売却資金が新NISAの年間投資枠を超える場合は、複数年にわたって投資する計画が必要です。焦って一度に全額投資しようとせず、市場の状況を見ながら段階的に再投資する方法も有効です。

売却か保有継続か?含み益・含み損別の判断フロー

非課税期間終了時の最適な判断は、現在の含み損益の状況によって大きく異なります。自分の状況に合わせた判断フローを確認してください。

含み益がある場合|非課税のうちに売却が基本

含み益がある場合の基本方針は、非課税期間が終了する前に売却して利益を確定させることです。

なぜなら、課税口座へ移管された後は、その後の値上がり分に約20.315%の税金がかかるためです(移管時点までの増加分は非課税で終了)。

一方で、「まだ上昇が続きそうだから保有を続けたい」という場合は、課税口座へ移管して保有継続も選択肢です。重要なのは「NISA内での非課税メリットは終了するが、資産そのものは消えない」点を理解した上で判断することです。

含み損がある場合|移管の影響(取得価額の付け替え)を理解して判断

含み損がある場合は、最も慎重な判断が求められるケースです。

課税口座へ移管されると、取得価額が移管時点の時価(含み損を抱えた価格)に変更されます。その後に価格が回復したとき、元の購入額に戻っただけでも、課税計算上は利益が出た扱いになり得るため注意が必要です。

含み損がある場合の選択肢:

- 売却する:NISA口座の損失は損益通算できませんが、移管による取得価額の付け替えを避けたい場合は、非課税期間内に一度売却して整理し、必要なら新NISAで買い直す選択ができます。

- 移管して長期保有:銘柄の回復を長期で待つ場合。ただし、移管後の回復分には課税されることを承知の上で判断する

補足:損益通算は、課税口座で発生した譲渡損益について適用される仕組みです。NISA口座内の損失は対象外のため、節税目的での「損切り」という説明は避け、取得価額の整理や新NISAへの切り替えという観点で説明すると誤解がありません。

【診断チャート】あなたに最適な選択肢はどっち?

以下のフローで自分に最適な選択肢を確認しましょう。

- 現在の保有資産は含み益?含み損?

- 含み益 → ステップ2へ

- 含み損 → ステップ4へ

- 新NISAで同じ銘柄を買い直したいか?

- はい → 売却して新NISAで再購入(投資枠の範囲内)が有力

- いいえ → ステップ3へ

- 移管後も長期保有を続けたいか?

- はい → 課税口座へ移管して保有継続も選択肢

- いいえ → 非課税期間中に売却して利益確定

- (含み損の場合)取得価額の付け替えによる将来課税が気になるか?

- はい → 非課税期間内に売却して整理し、必要なら新NISAで買い直しを検討

- いいえ → 移管して長期保有(回復を待つ)も検討

旧NISA売却→新NISAで買い直しは得か損か?

旧NISAを売却して新NISAで同じ銘柄を買い直す戦略は、多くの投資家が検討している方法です。この戦略のメリット・デメリットと、100万円のシミュレーションで実際の効果を検証します。

メリット:非課税期間が無期限になり長期運用に有利

旧NISAを売却→新NISAで買い直す最大のメリットは、非課税期間が「5年間(旧一般NISA)」から「無期限(新NISA)」に変わる点です。

- 旧NISAの残存非課税期間が短い場合、新NISAに移すことで以後の運用益が永続的に非課税になる

- 新NISAの生涯投資枠(1,800万円)を早めに埋めることで、長期的な資産形成に有利

- 売却後の資金を新NISA枠で再投資できれば、実質的に非課税枠を有効活用しやすい

デメリット:売却コストと機会損失のリスク

一方で、買い直しには以下のデメリットが存在します。

- 売却タイミングのリスク:旧NISAを売却後、新NISAで買い直す前に価格が上昇した場合、高値掴みになる可能性がある

- 売買コスト:購入時の信託報酬や売買手数料(ETFの場合)が二重にかかるケースがある

- 新NISAの年間投資枠の制限:年間360万円を超える場合は複数年にわたる計画が必要

- 市場から離れる時間的リスク:売却から買い直しまでの間、市場への投資機会を逸失する可能性がある

【シミュレーション】100万円の投資信託で比較検証

旧NISAで100万円の投資信託(年利5%で運用)を保有している場合を想定し、「移管して保有継続」vs「売却して新NISAで再購入」を比較します。

【ケース:旧一般NISAで2022年に100万円購入、2026年末に非課税期間終了、現在の評価額130万円】

| 項目 | 課税口座へ移管して保有 | 売却→新NISAで再購入 |

|---|---|---|

| 移管・再購入時の評価額 | 130万円(取得価額130万円) | 130万円(新NISAの取得価額130万円) |

| 5年後の評価額(年利5%) | 約165.8万円 | 約165.8万円 |

| 5年後の売却時の税金 | (165.8万-130万)×20.315%=約7.3万円 | 0円(新NISA非課税) |

| 5年後の手取り | 約158.5万円 | 約165.8万円 |

| 差額 | - | +約7.3万円有利 |

このシミュレーション結果から、含み益がある資産を新NISAで買い直した場合、長期的には課税口座で保有継続するよりも有利になる可能性が高いことがわかります。ただし、売却から再購入までの価格変動リスクは常に考慮が必要です。

NISA非課税期間終了に関するよくある質問

読者からよく寄せられる疑問について、わかりやすく回答します。

Q. 非課税期間が終了したら自動的に売却される?

A: いいえ、自動的に売却されることはありません。非課税期間が終了しても保有資産はそのまま存在し続け、手続きしない場合は課税口座(特定口座または一般口座)へ移管されます。売却したい場合は自分で手続きが必要です。参考:楽天証券・旧NISAの非課税期間終了後の対応

Q. 課税口座に移管されたらすぐ税金がかかる?

A: いいえ、移管されただけでは税金はかかりません。課税口座で実際に売却したときに、移管時の時価(新取得価額)と売却価格の差額に対して約20.315%の税金が発生します。保有しているだけでは課税されないため、移管後も売却のタイミングは自由に選べます。

Q. 証券会社を変更しても非課税期間は引き継がれる?

A: NISA口座を別の証券会社に移管することは制度上可能ですが、旧NISAの非課税期間は移管先の証券会社でも引き続き有効です。ただし、移管手続き中は売買できない期間が発生することや、手続きに数週間かかるため、非課税期間終了が近い場合は特に余裕をもって手続きを行ってください。

Q. つみたてNISAは20年後まで放置していい?

A: 制度上は20年間の非課税期間があるため、途中で売却しなくても問題ありません。ただし、非課税期間終了が近づいた時点で「売却」か「課税口座移管」の判断が必要になります。つみたてNISAは毎年の購入分ごとに終了年が異なるため(2018年購入分は2037年末、2023年購入分は2042年末など)、終了前に適切に管理することが重要です。参考:旧NISA(NISA、つみたてNISA、ジュニアNISA)のQ&A(投資信託協会)

まとめ:NISA非課税期間終了で損しないための3つのポイント

この記事で解説した内容を振り返り、NISA非課税期間終了で損しないための重要ポイントを整理します。

- ポイント①:非課税期間終了日と現在の損益を今すぐ確認する

特に旧一般NISAの2022年購入分は2026年末に非課税期間が終了します。証券会社のマイページで終了日と含み損益を確認し、早めに対策を立てましょう。 - ポイント②:含み益は「売却 or 移管」、含み損は「取得価額の付け替え影響」を踏まえて慎重に判断

含み益がある場合は非課税期間中の売却が基本です。含み損がある場合は、移管後に取得価額が付け替わることで、回復局面で課税が出やすい点を理解した上で、売却・買い直し・移管のいずれかを選びましょう。 - ポイント③:旧NISA売却後は新NISAへの再投資計画を立てる

旧NISAで売却した資金を新NISAに移すことで、非課税期間が無期限になり長期的な資産形成に有利です。年間投資枠(360万円)を活用して計画的に再投資しましょう。

旧NISAの非課税期間終了は、資産運用を見直す絶好のタイミングでもあります。慌てず、自分の資産状況を正確に把握した上で、最適な選択肢を選んでください。

参考:非課税期間が終了する旧NISAの取り扱い(ウェルスナビ)

コメント