「積立NISA(※2024年からの新NISA:つみたて投資枠)のお金っていつ引き出せばいいの?」「今すぐ引き出したら損になる?」そんな疑問をお持ちではないでしょうか。新NISA(つみたて投資枠)は必要に応じて売却・出金できる一方、タイミングを誤ると本来得られたはずのリターン(機会損失)が大きくなることもあります。この記事では、引き出しのベストタイミングや判断基準、機会損失シミュレーション、実際の手続きの流れまでをわかりやすく解説します。

【結論】新NISA(つみたて投資枠)を引き出すベストタイミングは「目的達成時」

結論から言うと、新NISA(つみたて投資枠)を引き出す(=売却して現金化する)最適なタイミングは「当初設定した目的が達成されたとき」です。

たとえば「子どもの大学入学資金のために積み立ててきた」という方であれば、子どもが大学に入学するタイミングが引き出しの目安となります。

「老後資金のため」であれば、退職後に生活費が必要になった時点で必要額を少しずつ取り崩していくのが理想的なパターンです。

重要なのは、「市場の動向」ではなく「自分のライフプラン」を基準にするという考え方です。

相場が上がったから売る、下がったから不安で売るという判断は、長期投資の恩恵を自ら手放すことになりかねません。

新NISA(つみたて投資枠)は「必要に応じて」現金化できる【iDeCoとの違い】

新NISA(つみたて投資枠)の大きな特徴のひとつは、必要に応じて売却し、現金化できる点です。

楽天証券の公式解説でも説明されている通り、iDeCo(個人型確定拠出年金)は原則60歳まで引き出せないのに対し、NISAは必要に応じて売却できます(※投資信託は売却注文から受渡まで数営業日かかるなど、即時に現金化できるわけではありません)。

以下に新NISA(つみたて投資枠)とiDeCoの引き出し条件の違いをまとめました。

| 項目 | 新NISA(つみたて投資枠) | iDeCo |

|---|---|---|

| 引き出し(現金化)の可否 | 必要に応じて売却可能(受渡まで日数がかかる) | 原則60歳以降(※一定要件で例外あり) |

| 引き出し制限 | 制度上の年齢制限はなし | あり(受給開始年齢などの制約) |

| 税制優遇 | 運用益が非課税 | 掛金が所得控除、運用益非課税 |

| 途中解約 | 売却は可能 | 原則できない(例外的に脱退一時金等) |

新NISA(つみたて投資枠)は制度としての流動性が高く、「急にお金が必要になった」という場面でも選択肢になります。

ただし、現金化しやすいからこそ、安易な引き出し(売却)には注意が必要です。

引き出しの目安は「長期保有」または「目的達成時」

引き出しの目安としてよく挙げられるのが、「長期で保有するほど、元本割れの可能性が小さくなる傾向がある」という考え方です。

金融庁の「NISA早わかりガイドブック」では、1989年以降のデータを用いたシミュレーションとして、積立・分散投資を20年間保有したケースでは元本割れとなったケースが確認されていない、という示し方がされています(※あくまで過去データに基づくシミュレーションで、将来の成果を保証するものではありません)。

一方で、保有期間が短いほど相場環境によっては元本割れの可能性が残ります。

以下が保有年数別のイメージ(目安)です。

- 5年未満:短期の相場変動を受けやすく、元本割れの可能性が相対的に高い

- 5〜10年:可能性は低下するが、タイミングによっては含み損の状態もあり得る

- 10〜15年:長期化でブレは小さくなる傾向。ただし大きな下落局面では注意

- 15年以上:一般に長期ほどリスクは低下する傾向(ただし元本割れが「ゼロ」になるわけではない)

- 20年以上:長期・積立・分散を継続することで、リスク低減と複利効果の恩恵が期待しやすい

もちろん、「◯年なら必ず大丈夫」と断言できるものではありません。

「住宅購入の頭金が必要」「子どもの進学費用が必要」といった具体的な目的が達成されたタイミングが、実際の引き出し判断の基準になります。

目的と保有期間の両方を考慮した上で、引き出しのタイミングを判断することが重要です。

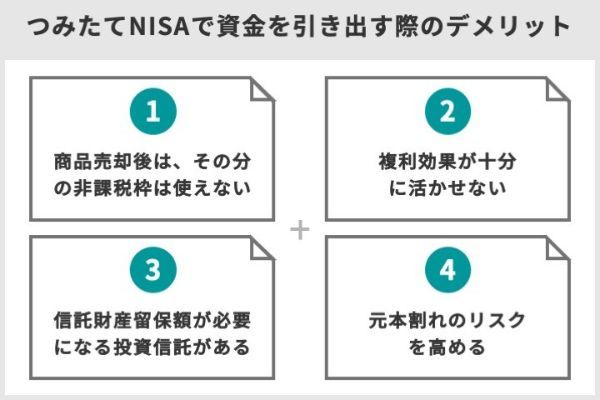

短期で引き出すと不利になりやすい理由【複利効果と元本割れリスク】

新NISA(つみたて投資枠)を短期で引き出す(売却する)と、大きく分けて2つのデメリットがあります。

①複利効果を失う

複利とは、運用益がさらに運用されて利益を生む仕組みです。

たとえば年利5%で運用した場合、10年後には元本が約1.63倍、20年後には約2.65倍、30年後には約4.32倍になる計算です。

途中で引き出してしまうと、この複利の雪だるま効果が途中で止まってしまいます。

②元本割れのリスク

投資信託の価格(基準価額)は日々変動しており、購入時より下がった状態で売却すると損失が確定します。

特に相場が大きく下落した直後に売却すると、実際に積み立てた金額より少ない金額しか手元に戻ってこない可能性があります。

三井住友銀行の解説でも、つみたてNISAの注意点として複利効果が得られなくなる等が触れられています。

短期の引き出しは、非課税という大きなメリットを十分に活かしきれないまま資産を動かしてしまう行為でもあります。

新NISA(つみたて投資枠)は、長期・積立・分散を前提に設計されているため、引き出しは慎重に検討しましょう。

【判断フローチャート】今、新NISA(つみたて投資枠)を引き出すべきか続けるべきか

「今すぐ引き出すべきか、それとも続けるべきか」を判断するために、状況別のフローチャートを用意しました。

以下の流れで自分の状況を確認してみてください。

- 今すぐ必要なお金はあるか? → ある場合は次へ、ない場合は継続を推奨

- 生活防衛資金(生活費の3〜6ヶ月分)は別に確保できているか? → できていない場合は他の手段を検討

- NISAを売却しないと対応できないか? → 他の資金源がある場合は継続を推奨

- 当初の目的は達成されたか?/売却しても計画に支障がないか? → はいなら引き出しを検討、いいえなら継続を推奨

このフローを活用することで、感情的な判断ではなく、論理的に引き出しの必要性を見極めることができます。

引き出しを検討すべき3つの状況

以下の3つの状況に当てはまる場合は、引き出し(売却)を前向きに検討してよいでしょう。

① 当初の積立目的が達成された

「子どもの大学入学資金」「マイホームの頭金」「老後の生活費」など、最初に設定した目標金額や目的が達成されたタイミングは、引き出しの正当な理由になります。

② 長期保有で資産が十分に増え、計画的に取り崩したい

長期保有によって資産が十分に増加し、生活費などのために計画的な取り崩しを始める必要がある場合は、引き出しを検討できます。

③ 緊急の資金需要があり、他に資金調達手段がない

病気や失業など、予期せぬ出来事でどうしても現金が必要になった場合、NISAを緊急の資金源として使うことは選択肢の一つです。

ただしこの場合でも、まずは生活防衛資金や他の預貯金を優先して検討するのが基本です。

引き出しを避けるべき4つの状況【後悔しないために】

逆に、以下の4つの状況では引き出し(売却)を避けることをおすすめします。

① 相場が大きく下落しているとき(含み損の状態)

「価格が下がっている、損が広がる前に売ろう」という焦りからの売却は最も避けるべき行動です。

含み損のまま売却すると損失が確定してしまい、相場が回復した際の恩恵を受けられなくなります。

② 積立を始めてから5年未満の短期間

まだ複利効果が十分に発揮されていない段階での引き出しは、制度のメリットを十分に享受できないまま終わらせることになりがちです。

③ 「相場が上がったから利益確定したい」という欲求だけで動くとき

相場が好調なときに「今が売り時かも」と感じるのは自然な感情ですが、その後さらに相場が上昇した場合の機会損失は大きくなります。

感情的な判断で長期投資の計画を崩さないことが重要です。

④ 他の資金調達手段があるにもかかわらずNISAを使おうとしているとき

預貯金や生活防衛資金がある場合は、まずそちらを活用するのが原則です。

NISAの非課税メリットを途中で手放すことのないよう、最後の選択肢として位置づけましょう。

【チェックリスト】引き出し前に確認すべき5項目

引き出し(売却)を決断する前に、以下の5つの項目を必ず確認してください。

- ✅ 現在の含み益・含み損の状況を把握しているか?(証券口座の評価額を確認)

- ✅ 引き出し後に必要な金額を正確に計算できているか?(一部売却で対応できないか検討)

- ✅ 生活防衛資金(生活費3〜6ヶ月分)は別途確保できているか?

- ✅ NISAを売却せずに済む他の資金源はないか?(預貯金・ボーナスなど)

- ✅ 売却後の非課税枠の扱いを理解しているか?(新NISAは売却した商品の簿価=取得価額分が翌年以降に復活)

この5項目を確認した上で、それでも引き出しが必要と判断した場合に初めて手続きを進めることをおすすめします。

新NISA(つみたて投資枠)を引き出すといくら損する?機会損失シミュレーション

「引き出すと実際どれくらい損するの?」という疑問に、具体的な数字でお答えします。

ここでの「損」とは、税金上の損失ではなく、引き出さずに運用し続けた場合に得られたはずの利益(機会損失)を指します。

100万円を今引き出した場合の機会損失【10年・20年・30年比較】

仮に現在100万円の資産があり、それを今すぐ引き出した場合の機会損失を年利5%で試算してみましょう。

| 運用継続期間 | 100万円を運用した場合の評価額 | 今引き出した場合との差額(機会損失) |

|---|---|---|

| 10年後 | 約163万円 | 約63万円の機会損失 |

| 20年後 | 約265万円 | 約165万円の機会損失 |

| 30年後 | 約432万円 | 約332万円の機会損失 |

※上記は年利5%で複利計算した場合の試算です。実際の運用成績は変動します。

30年間運用を続ければ、100万円が432万円以上に成長する可能性があります。

今引き出すことで、330万円以上の機会損失が発生し得るということです。

この数字を見ると、短期での引き出しがいかにもったいないかが実感できるでしょう。

相場下落時に引き出すのは損?【含み損と売却タイミング】

相場が大きく下落したとき、「損が広がる前に売ろう」と考える方は少なくありません。

しかし、含み損の状態で売却することは、損失を確定させる行為です。

たとえば100万円投資して80万円に下落した状態で売却すると、20万円の確定損失となります。

一方、売却せずに保有し続けると、相場が回復した際に元の水準以上に戻る可能性があります。

過去の市場の歴史を見ても、大きな下落局面の後に回復局面が訪れた例はありますが、回復時期は一定ではありません。

長期・分散・積立を前提とするなら、下落時に慌てて売らない判断が合理的になるケースは多いです。

どうしても精神的に辛い場合は、一時的に積立金額を減額したり、積立を停止したりする方法も検討しましょう。

「引き出さない」選択肢も検討しよう【積立停止・減額・他の資金源】

「お金が必要だけれどNISAを売却したくない」という場合、いくつかの代替手段があります。

① 積立を一時停止する

毎月の積立金額を一時的にゼロにすることで、月々の支出を抑えられます。

保有している資産はそのまま運用され続けるため、複利効果は維持されます。

② 積立金額を減額する

毎月の積立額を減らすことで、家計への負担を軽減しながら投資を継続できます。

③ 他の資金源を活用する

- 普通預金や定期預金の活用

- 緊急用の生活防衛資金の活用

- 職場の従業員貸付制度

- 借入(※金利負担に注意)

NISAを売却する前に、こうした代替手段も検討することが賢明です。

なお、旧つみたてNISAでは売却した分の非課税枠は復活しませんでした。一方で新NISAでは、売却した商品の簿価(取得価額)分の非課税保有限度額が翌年以降に復活します。ただし、年間の投資枠の範囲内で再投資する必要があるため、「今すぐ売る必要があるか」は慎重に判断しましょう。

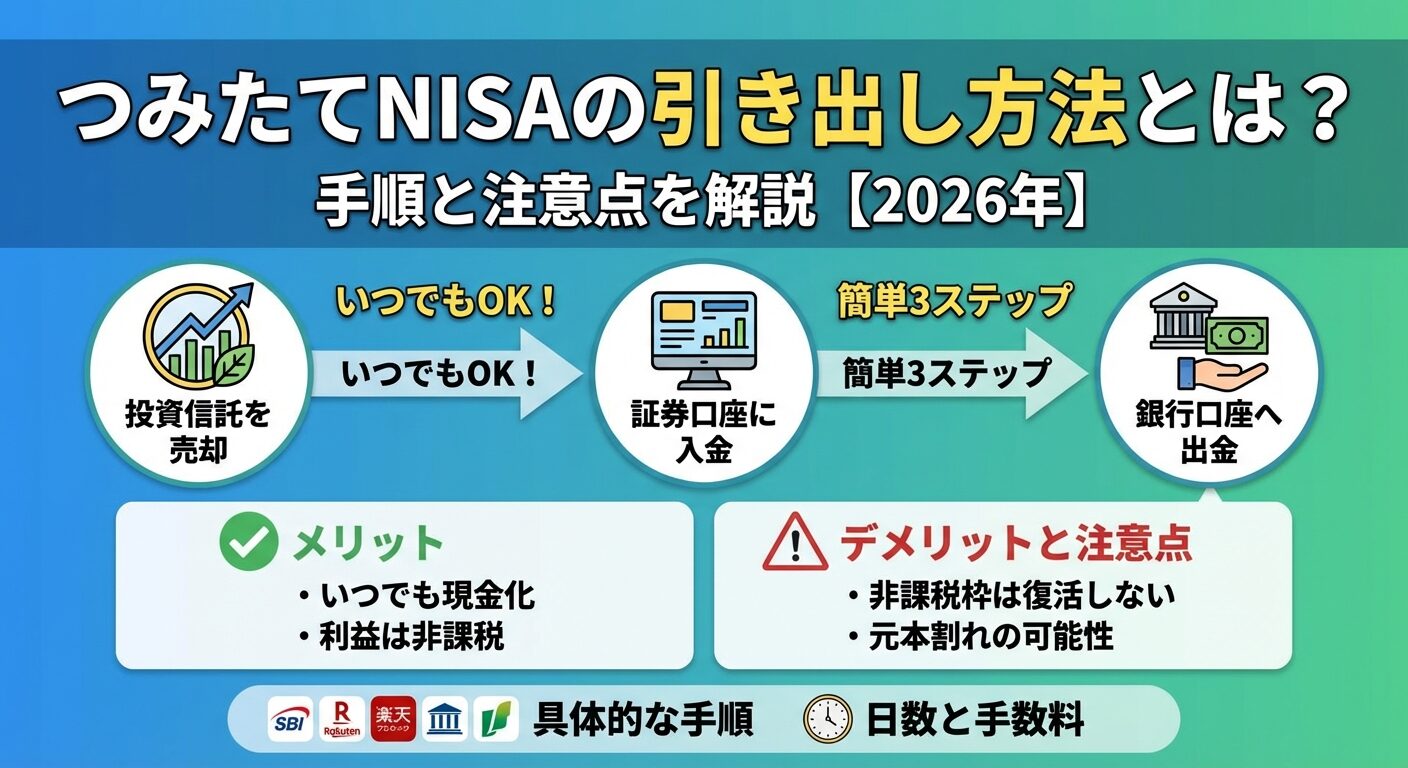

新NISA(つみたて投資枠)の引き出し(売却)の仕組みと基本ルール

実際に引き出す前に、仕組みと制度上のルールを正確に理解しておくことが重要です。

「引き出す」と一言で言っても、NISAの場合は複数のステップを経て手元に現金が届きます。

引き出し=「売却」+「出金」の2ステップ【図解】

NISAの引き出しは、厳密には「売却」と「出金」の2段階のプロセスで構成されています。

三菱UFJ銀行の解説でも「保有している投資信託などを売却する必要があり、売却後、代金が金融機関の口座に入ってから、現金を引き出す流れ」と説明されています。

プロセスをシンプルに図解すると以下の通りです。

- STEP1:投資信託の売却申請(証券会社のアプリやWebで操作)

- STEP2:約定→受渡(投資信託は約定日や受渡日が商品・金融機関により異なり、数営業日かかる場合があります)

- STEP3:証券口座から銀行口座へ出金(出金反映のタイミングは金融機関の締切時刻等で異なります)

つまり、「今日売却したら明日必ず現金になる」とは限りません。目安としては数営業日〜1週間程度の余裕を見ておくと安心です(商品・金融機関・休日を挟むかで変動)。

急いで資金が必要な場合は、余裕をもって手続きを開始することが大切です。

新NISA制度での引き出しルール【非課税保有限度額は翌年以降に復活】

2024年からスタートした新NISA制度では、売却後の取り扱いが改善されました。

旧つみたてNISAでは、一度売却した分の非課税枠は復活しませんでした。

しかし新NISAでは、売却した商品の簿価(=取得価額)分だけ非課税保有限度額が翌年以降に復活し、再利用できるルールになっています。

具体的には以下の通りです。

- 新NISAの非課税保有限度額は合計1,800万円(簿価=取得金額ベース)

- 商品を売却した場合、売却した商品の簿価分だけ翌年以降に復活し再利用可能

- 復活した枠に再投資することで、再び非課税での運用が可能

たとえば取得価額50万円分の投資信託を売却した場合、翌年以降に50万円分の非課税保有限度額が復活します(売却時の時価ではなく取得価額ベース)。

ただし、年間の投資枠(つみたて投資枠120万円・成長投資枠240万円)は別枠の制約として存在するため、復活した枠を一度に使い切れるとは限らない点に注意が必要です。

一部引き出しと全部引き出しの違い

NISAでは、全額を一度に引き出す「全部引き出し」と、必要な金額だけを引き出す「一部引き出し」の2つの方法があります。

| 項目 | 一部引き出し | 全部引き出し |

|---|---|---|

| 引き出す金額 | 必要な分だけ | 保有全額 |

| 残りの運用 | 継続される | すべて終了 |

| おすすめシーン | 一時的な資金需要、老後の取り崩し | 投資終了・口座整理をしたい時 |

| 複利効果 | 残りの資産で継続 | 完全に終了 |

基本的に、一時的な資金需要がある場合や老後の生活費として少しずつ取り崩したい場合は一部引き出しが合理的になりやすいです。

一部引き出しであれば、残りの資産は引き続き非課税で運用され続けるため、複利効果を最大限に活かしやすくなります。

新NISA(つみたて投資枠)を引き出す具体的な手順【5ステップ】

実際に引き出す手順を、5つのステップに分けて解説します。

金融機関によって画面の表示や操作方法は異なりますが、基本的な流れは共通しています。

こちらの動画でも売却から現金化までの流れがわかりやすく解説されています。

ステップ1:売却するファンドと金額を決める

まず、どのファンド(投資信託)をいくら売却するかを決めます。

複数のファンドに投資している場合は、どれを売るかを慎重に選びましょう。

判断のポイントは以下の通りです。

- 必要額に対して一部売却で足りないかを先に検討する

- 長期で持ち続けたい中核ファンドは残す

- 売却後の資産配分や、今後の積立計画への影響も確認する

売却金額は「金額指定」または「口数指定」のいずれかで設定できる場合がほとんどです。

ステップ2:証券会社の管理画面で売却注文を出す

証券会社(または銀行)のWebサイトやスマートフォンアプリにログインし、売却注文を出します。

楽天証券の場合、以下の手順で操作します。

- 「投資信託」メニューにアクセスする

- 保有ファンドの一覧から売却したいファンドを選択する

- 売却金額または口数を入力する

- 取引内容を確認して注文を確定する

SBI証券、楽天証券、マネックス証券など主要証券会社では、スマートフォンアプリから簡単に売却注文を出せます。

ステップ3〜5:約定→受渡→出金【何日かかる?】

売却注文を出した後は、以下の流れで手続きが進みます。

- STEP3:約定(やくじょう):売却注文が成立し、売値が確定する(約定日は商品により異なる)

- STEP4:受渡:約定した代金が口座に反映される(受渡日も商品・金融機関により異なる)

- STEP5:出金:証券口座から登録済みの銀行口座へ出金する(締切時刻や反映タイミングは金融機関で異なる)

売却申請から手元に現金が届くまでの日数は、商品・金融機関・休日を挟むかで変わります。目安として数営業日〜1週間程度は見込んでおくと安心です。

土日祝日を挟む場合はさらに日数がかかることがあるため、資金が必要な日の少なくとも1週間前には売却申請を完了させておくと安心です。

新NISA(つみたて投資枠)の引き出しに関するよくある質問

引き出しを検討する際に多くの方が疑問に思うポイントをQ&A形式でまとめました。

Q. 引き出したら税金はかかる?確定申告は必要?

A: NISA口座内で保有していた投資信託を売却した場合、利益(譲渡益・分配金)に対して税金はかかりません。

通常、投資信託の売却益には約20.315%の税金がかかりますが、NISA口座内の取引は非課税となります。

また、源泉徴収も行われないため、原則として確定申告は不要です。

ただし、損失が出た場合でも他の口座(特定口座・一般口座)との損益通算はできない点に注意が必要です。

Q. 引き出したら非課税枠はどうなる?

A: 旧つみたてNISA(2023年まで)の場合、売却した分の非課税枠は復活しません。

一方、新NISA(2024年以降)では、売却した商品の簿価(取得価額)分の非課税保有限度額が翌年以降に復活します。

新NISAの非課税保有限度額は合計1,800万円(簿価)で、売却により翌年以降に再利用できます。

ただし、年間の投資枠(つみたて投資枠120万円・成長投資枠240万円)の範囲内でしか再投資できないため、一度に大量に再投資はできません。

Q. 引き出さずに積立だけ止めることはできる?

A: はい、積立を停止したり減額したりすることは、保有資産を売却せずに行えます。

毎月の積立額をゼロにしても、すでに投資している資産はそのまま運用され続けます。

家計が厳しくなった場合や投資を一時的に見直したい場合は、まずは「積立停止」を選択することをおすすめします。

積立停止はいつでも解除でき、再開する際は新たに積立設定をするだけで再スタートできます。

Q. 急にお金が必要になった場合はどうすべき?

A: 急な資金需要が発生した場合は、まず以下の順番で資金調達を検討することをおすすめします。

- 生活防衛資金(普通預金・定期預金)を活用する

- その他の預貯金を活用する

- 職場の従業員貸付制度や緊急ローンを検討する

- 上記すべてが難しい場合にNISAの一部売却を検討する

つみたてNISAの引き出しに関する詳細な手順も参考にしながら、慌てずに手続きを進めましょう。

NISAを最後の手段として位置づけることで、長期投資の恩恵を最大限に受けやすくなります。

まとめ:新NISA(つみたて投資枠)をいつ引き出すかは「目的」と「状況」で判断しよう

この記事で解説した内容を最後に整理します。

- ✅ NISAは必要に応じて売却できるが、ベストタイミングは基本的に「目的達成時」

- ✅ 短期での売却は複利効果の喪失や、タイミング次第で元本割れの可能性があるため慎重に判断

- ✅ 下落局面の焦り売りは損失確定につながりやすい。長期・分散・積立の前提を再確認

- ✅ 新NISAは売却した商品の簿価(取得価額)分が翌年以降に復活し、再利用できる

- ✅ 引き出し前にチェックリストを確認し、他の資金調達手段も検討する

新NISA(つみたて投資枠)は、長期・積立・分散で活用しやすい制度です。

引き出しを検討する際は感情に流されず、自分のライフプランと現在の財務状況を冷静に整理した上で判断しましょう。

迷った場合は、ファイナンシャルプランナーや証券会社の相談窓口を活用することもひとつの選択肢です。

詳しい出口戦略については、以下の動画も参考にしてください。

コメント