「積立NISAを止めたいけど、どうすればいいの?」「解約と停止って何が違うの?」と迷っていませんか?積立NISA(※2024年以降は新NISAの「つみたて投資枠」が主な対象)には、「積立停止(積立設定の停止)」「売却」「口座解約(NISA口座の廃止)」という3つの止め方があり、状況によって選ぶべき方法が異なります。また、積立の締め日(次回買付に反映される期限)は、証券会社だけでなく引落方法(クレカ・口座振替・電子マネー等)でも異なるため、タイミングを間違えると当月(次回)分の買付が止められないことも。この記事では、各方法の違いから証券会社別の具体的な手順、止める前に知っておくべきポイントまで、わかりやすく解説します。

積立NISAを止める3つの方法|停止・売却・解約の違い

積立NISAを「止めたい」と思ったとき、実は目的に応じて3つの方法から選ぶことができます。

「毎月の買付だけ止めたい」「保有している投資信託を現金に換えたい」「NISA口座の利用自体をやめたい」など、状況によって最適な手段は異なります。

まず3つの方法の概要を把握したうえで、自分に合った選択をしていきましょう。

①積立停止:毎月の買付をストップする方法

積立停止とは、毎月自動的に行われている投資信託の買付(引き落とし)だけをストップする手続きです。

すでに保有している投資信託はそのまま保有し続けることができ、NISA口座内での非課税での運用も継続されます。

積立設定の停止(変更・解除)自体に、手数料や違約金がかかることは通常ありません。「一時的に家計が厳しくなった」「少し立ち止まって考えたい」という方に向いている方法です。

手続きはオンラインで完結でき、証券会社によっては数分で設定変更が可能です。

また、停止後もいつでも積立を再開できるため、柔軟に運用の調整ができます。

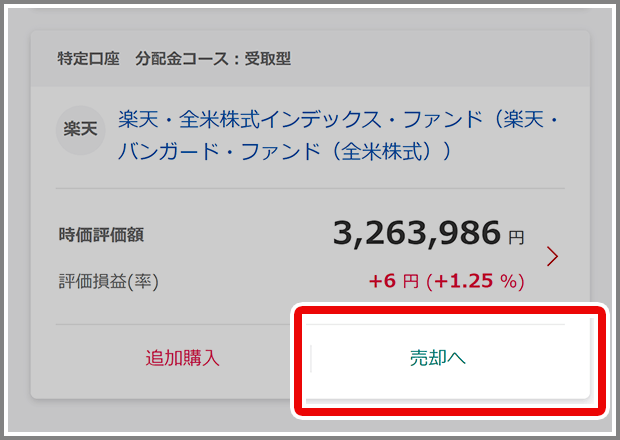

②売却:保有している投資信託を現金化する方法

売却とは、積立NISA(新NISAのつみたて投資枠を含む)で購入・保有している投資信託を売って現金に換える手続きです。

売却した場合、NISA口座内で得た利益は非課税のため、通常の特定口座のように約20.315%の税金がかかりません。

ただし、旧つみたてNISA(2023年まで)の場合、売却してもその年の非課税枠は復活しません。一方、新NISA(2024年以降)では、売却した分の「非課税保有限度額(取得価額=簿価相当)」が翌年以降に再利用できる仕組みがあります(※年間投資枠が増えるわけではありません)。

売却には「全部売却」と「一部売却」の2種類があり、まとまった資金が必要になった場合でも、必要な分だけ売ることができます。

売却時の注意点として、相場の状況によっては元本を下回る(損失が出る)ことがある点は認識しておきましょう。なお、商品によっては信託財産留保額などのコストが発生する場合もあるため、目論見書や商品概要で確認しておくと安心です。

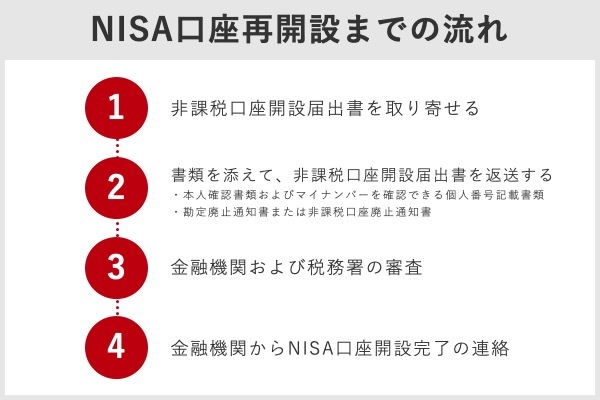

③口座解約:NISA口座自体を閉じる方法

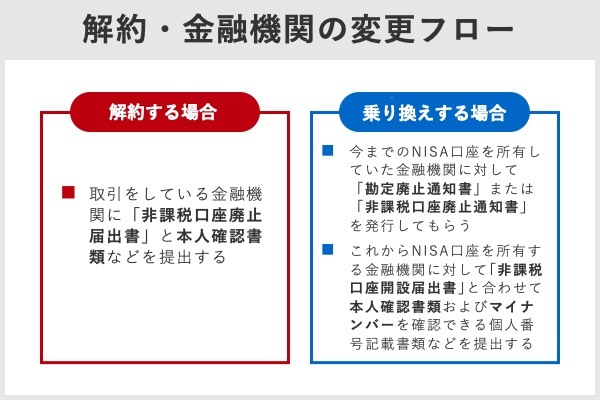

口座解約とは、NISA口座そのものを廃止する手続きです(※証券総合口座の解約とは別手続きになることが多いです)。

口座を解約(廃止)する場合、NISA口座で保有している資産は、売却するか、課税口座(特定口座・一般口座)へ払い出す(移管する)などの対応が必要になることが一般的です。保有したまま「NISA口座だけ」を閉じられるかどうかは取扱いが異なるため、各社の案内に従って手続きを進めましょう。

手続きは書面(郵送)での対応が必要なケースもあり、手続き完了まで1〜2週間程度かかる場合があります。

「証券会社を変更したい」「NISAの利用を完全にやめたい」という場合に検討する方法ですが、NISA口座の金融機関変更には年単位のルールがあるため、同一年内の手続き状況によっては制約が出ることがあります。迷う場合は、まずは積立停止で様子を見るのも有効です。

【比較表】3つの止め方の違いを一目で確認

3つの方法を比較すると、以下のようになります。自分の状況に合った方法を選ぶ参考にしてください。

| 項目 | 積立停止 | 売却 | 口座解約 |

|---|---|---|---|

| 新規買付 | 停止 | 継続可 | 停止 |

| 保有資産 | そのまま保有 | 現金化 | 売却または課税口座へ払出し |

| 手数料・違約金 | 通常なし | 銘柄により留保額等 | 通常なし |

| 非課税の継続 | 継続 | 売却した分は終了 | 終了 |

| 再開のしやすさ | 簡単 | 再購入で対応 | 再開設が必要 |

| 手続き方法 | オンライン | オンライン | 書面が必要な場合も |

【証券会社別】積立NISAの止め方と具体的な手順

積立NISAの積立停止手続きは、各証券会社のWebサイトやアプリから行えます。

ただし、締め日(次回買付に反映される期限)は「証券会社 × 引落方法(クレカ・口座振替・電子マネー等)」で異なるため、手続きのタイミングに注意が必要です。

以下では、代表例として主要3社の手順を解説します。

楽天証券で積立を止める手順【締め日:毎月12日(例:楽天カード/楽天キャッシュ)】

引落方法が楽天カードクレジット決済や楽天キャッシュの場合、積立設定の締め日は毎月12日が目安です(12日が非営業日の場合は前営業日)。引落方法によって締め日が異なるため、必ずご自身の設定画面で確認してください。

締め日までに手続きを完了すれば、次回以降の買付から停止されます。

手順(PC版):

- 楽天証券にログインする

- 上部メニュー「投資信託」→「積立設定」または「積立設定の確認・変更/解除」へ進む

- 停止したいファンド(積立設定)を選び「変更/解除」へ進む

- 「積立を停止(解除)する」を選択して確認・完了

手順(スマホアプリ版):

- 楽天証券アプリを開く

- 投資信託(積立)関連メニューから「積立設定一覧」を開く

- 対象ファンドを選び「停止/解除」を実行する

参考:楽天証券:NISAとは

SBI証券で積立を止める手順【締め日:毎月10日(例:クレカ積立)】

クレジットカードでの積立(クレカ積立)の場合、積立設定の締め日は毎月10日が目安です(10日が非営業日の場合は前営業日)。他の入金方法ではスケジュールが異なることがあるため、利用中の設定条件を確認してください。

手順(PC版):

- SBI証券にログインする

- 上部メニュー「投資信託」→「積立」関連メニューへ進む

- 「積立設定の確認・変更・解除」を開く

- 停止したいファンドの「停止/解除」を選択

- 確認画面で内容を確認し「実行」で完了

手順(スマホアプリ):

- アプリを開いてログイン

- 投資信託メニューから「積立設定」を開く

- 対象ファンドの「変更・解除」へ進む

- 「停止(解除)」を選択して完了

マネックス証券で積立を止める手順【締め日:毎月8日(例:マネックスカード積立)】

マネックスカードでの積立(クレカ積立)の場合、新規申込・追加申込の締め日は毎月8日が目安です(8日が非営業日の場合は前営業日)。金額変更や取消の締めは別に設定されている場合があるため、必ず公式スケジュールを確認してください。

締め日が早めのケースがあるため、月初から余裕を持って手続きを行いましょう。

手順(PC版):

- マネックス証券にログインする

- 投資信託の「積立」または口座関連メニューから「積立設定一覧」を開く

- 停止したいファンドの「停止」または「設定解除」を選択

- 確認画面で「実行」をクリックして完了

手順(スマホアプリ):

- マネックス証券アプリを開く

- 「投資信託」→「積立一覧」を選択

- 対象ファンドをタップ→「積立設定を変更」

- 「停止する」を選択して完了

【一覧表】主要証券会社の締め日まとめ

主要証券会社の積立停止に関する締め日の代表例を一覧にまとめました(引落方法によって異なるため、最終確認は必ず各社の設定画面・公式案内で行ってください)。

| 証券会社 | 積立停止の締め日(代表例) | 手続き方法 |

|---|---|---|

| 楽天証券 | 毎月12日(例:楽天カード/楽天キャッシュ) | オンライン(PC・アプリ) |

| SBI証券 | 毎月10日(例:クレカ積立) | オンライン(PC・アプリ) |

| マネックス証券 | 毎月8日(例:マネックスカード積立) | オンライン(PC・アプリ) |

| 松井証券 | 毎月10日(例:クレカ積立) | オンライン(PC・アプリ) |

| auカブコム証券 | 利用条件により異なる | オンライン(PC・アプリ) |

| 大和証券 | 各ファンドにより異なる | オンライン・窓口 |

※締め日・スケジュールは変更される場合があります。手続き前に各証券会社の公式サイトで最新情報をご確認ください。

今月から積立NISAを止めたい場合の注意点

「すぐに止めたい」と思っても、積立NISAには各証券会社が定める締め日があります。

この締め日を過ぎてしまうと、当月(次回)分の買付が止められず、停止の反映が翌月以降になってしまうことがあります。

特に月初から中旬にかけて手続きを行う場合は、自分が使っている証券会社と引落方法の締め日を必ず確認しましょう。

締め日を過ぎると翌月扱いになる

たとえば楽天証券で、楽天カード/楽天キャッシュ積立の締め日が毎月12日というケースでは、締め日以降の手続きだと次回分の買付が止まらないことがあります。

締め日を過ぎた分はすでに処理が進んでいる可能性があるため、停止の効力は翌月以降の積立から適用されることがあります。

「今月(次回)の買付は仕方ない」と割り切って、早めに手続きを完了させておくことが重要です。

なお、締め日は「営業日ベース」で設定されていることが多く、土日祝日の場合は前営業日が締め日になる点に注意が必要です。

今月分の引き落としを止めるためのタイムリミット

今月(次回)から確実に積立を止めるための手続き期限は、証券会社や引落方法によって異なります。代表例として、クレカ積立では次のような締め日が案内されるケースがあります。

- マネックス証券(マネックスカード積立の例):毎月8日(非営業日の場合は前営業日)までに手続き

- SBI証券(クレカ積立の例):毎月10日(非営業日の場合は前営業日)までに手続き

- 松井証券(クレカ積立の例):毎月10日(非営業日の場合は前営業日)までに手続き

- 楽天証券(楽天カード/楽天キャッシュ積立の例):毎月12日(非営業日の場合は前営業日)までに手続き

月の後半に「止めたい」と気づいた場合は、翌月以降の停止になることを前提として手続きを進めましょう。

また、クレジットカード払いで積立している場合は、カード会社の引き落とし日とは別に証券会社側の締め日が設定されているため、必ず証券会社側の締め日を基準にしてください。

手続き完了後の確認方法

積立停止の手続きが正しく完了したかどうかは、以下の方法で確認できます。

- 積立設定画面の確認:証券会社のマイページで「積立設定一覧」を開き、対象ファンドのステータスが「停止中」または「設定なし」になっているか確認する

- メール通知の確認:多くの証券会社では、積立停止完了時に登録メールアドレスへ通知メールが届きます。受信BOXを確認してください

- 翌月の引き落とし確認:銀行口座やクレジットカードの明細を翌月確認し、該当金額が引き落とされていないことを確認する

万が一、翌月以降も引き落としが続いている場合は、すぐに各証券会社のサポート窓口に問い合わせましょう。

停止・売却・解約どれを選ぶべき?判断フローチャート

3つの止め方の違いを理解しても、「自分にはどれが合うの?」と迷う方も多いでしょう。

ここでは、状況ごとに最適な選択肢を整理します。

「積立停止」を選ぶべき人の特徴

以下に当てはまる方には、積立停止が最も適しています。

- 一時的に家計が厳しくなり、毎月の出費を減らしたい

- 転職・育休などで収入が一時的に減少している

- 積立は止めたいが、保有中の資産は引き続き運用したい

- 将来的に積立を再開する可能性がある

- 投資自体は続けたいが、金額を調整したい

積立停止は最も手軽でリスクが低い選択肢です。保有資産は非課税のまま運用が続くため、長期投資のメリットを保ちやすい方法です。

「売却」を選ぶべき人の特徴

以下に当てはまる方には、売却が適しています。

- 住宅購入・教育費・医療費など、まとまった現金が急に必要になった

- 利益が出ているうちに一部を確定させたい

- 保有しているファンドの運用成績が長期的に不振で乗り換えを検討している

- 老後や目標時期を迎え、資産を取り崩したい

売却は、積立停止と組み合わせることもできます。「積立は止めて、保有分は少しずつ売却する」という戦略も有効です。

「口座解約」を選ぶべき人の特徴

口座解約を選ぶケースは、比較的限られています。

- 現在の証券会社から別の証券会社へNISA口座を移したい

- NISAの利用を完全にやめる意思が固まっている

- 相続や死亡に伴う手続きが必要

単に「積立を止めたい」「保有資産を現金化したい」というだけなら、口座解約を選ぶ必要はありません。

口座解約は手続きが煩雑で時間もかかるため、「積立停止」や「売却」で対応できないか先に検討することを強くおすすめします。

【フローチャート】あなたに最適な止め方を診断

以下の質問に順番に答えることで、自分に合った止め方を判断できます。

- 現金が今すぐ必要ですか?

- はい → 「売却」を検討する

- いいえ → 次の質問へ

- 証券会社を変更したいですか?

- はい → 「口座解約(または金融機関変更手続き)」を検討する

- いいえ → 次の質問へ

- 毎月の買付(引き落とし)だけを止めたいですか?

- はい → 「積立停止」を選ぶ(最もシンプルな方法)

- いいえ → 再度目的を整理して選択

ほとんどの方は「積立停止」で目的を達成できます。まずはこの方法から検討しましょう。

積立NISAを止める前に知っておくべき5つのポイント

積立NISAを止めることを検討する前に、知っておくべき重要な知識があります。

これらを理解することで、不必要に損をするリスクを回避し、最適な判断ができます。

①止めても保有資産は非課税のまま運用継続できる

積立を停止しても、すでに購入した投資信託は非課税のまま保有し続けることができます。

「積立を止める=NISAの非課税メリットを失う」と思い込んでいる方も多いですが、それは誤りです。

積立停止はあくまで「新たな購入をしない」という設定変更であり、保有している資産は非課税枠の中でそのまま運用され続けます。

②新NISAでは売却分の非課税枠が翌年以降に再利用できる

2024年以降の新NISAでは、売却した分の非課税保有限度額(取得価額=簿価相当)が翌年以降に再利用できる仕組みが導入されました(※年間投資枠が増えるわけではありません)。

たとえば、取得価額100万円分の投資信託を売却した場合、翌年以降に100万円分の非課税保有限度額を再利用できるイメージです。

ただし、旧つみたてNISA(2023年以前)では売却しても枠は復活しません。自分が使っている口座が旧制度か新制度かを確認しておきましょう。

参考:政府広報オンライン:「NISA」って何?わかりやすく解説

③積立停止(設定の停止・変更・解除)は通常、手数料・違約金がかからない

「積立を止めると罰則や手数料がかかるのでは?」と心配される方もいますが、積立設定の停止・変更・解除自体に、手数料や違約金がかかることは通常ありません。

ただし、売却については、銘柄によって信託財産留保額などが発生する場合があるため、商品ごとのルールを確認しておくと安心です。

安心して、必要なタイミングで手続きを行ってください。

④減額という選択肢も検討する価値がある

「完全に止めるのは躊躇する」という方には、積立金額を減額するという選択肢もあります。

たとえば、旧つみたてNISAで月33,333円(年40万円)積み立てていた場合でも、月1,000円など少額に変更することで積立を継続できます。

最低積立金額は証券会社や商品によって異なりますが、少額から設定できるケースも多いです。

長期投資において「継続することの習慣」は非常に重要です。完全停止ではなく、まず減額を検討することをおすすめします。

⑤止めた後もいつでも再開できる

積立停止後は、いつでも積立を再開することができます。

再開の手続きもオンラインで完結でき、停止と同様に手数料がかからないケースが一般的です。

「家計が落ち着いたら再開する」「ボーナス月だけ一時的に積立を増やす」といった柔軟な使い方も可能です。

ただし、口座解約をしてしまうと再開には新たな口座開設手続きが必要になるため、口座解約は慎重に判断しましょう。

本当に止めるべき?5つの質問で自己診断

積立NISAを止める前に、一度立ち止まって考えることも大切です。

「本当に止めることが正解なのか?」を客観的に判断するために、5つの質問で自己診断してみましょう。

止める前に確認したい5つの質問

- 積立を止める主な理由は何ですか?(生活費の不足 / 相場の下落が怖い / 投資に興味がなくなった)

- 止めたい期間は一時的ですか、永続的ですか?

- 現在の含み損益の状況を把握していますか?

- 減額(積立金額を下げる)という選択肢は検討しましたか?

- 止めることで将来の資産形成にどんな影響がありますか?

これらの質問に答えることで、感情的な判断ではなく、合理的な意思決定ができます。

「続けるべき」と判断できる人の特徴

以下に当てはまる方は、できれば積立を継続することを検討してください。

- 止めたい主な理由が「相場の下落が怖い」という感情的なもの

- 生活費には余裕があり、積立の必要性を感じていない状態が一時的である

- 投資の目的(老後資金・教育資金など)がまだ達成されていない

- 積立期間がまだ短く、長期運用の恩恵を受け始めていない

相場が下落している時期は、むしろ「ドルコスト平均法」により安く多くの口数を購入できる局面になることもあります。

「止めるべき」と判断できる人の特徴

以下に当てはまる場合は、止めることが合理的な判断です。

- 生活費が不足しており、積立を続けると家計が赤字になる

- 緊急の医療費・修繕費などで現金が今すぐ必要

- 高金利の負債(消費者ローン・リボ払い等)があり、返済を優先すべき状況

- 証券会社を変更したいなど、明確な目的がある

投資はあくまで生活の安定の上に成り立つものです。家計が苦しい状態での無理な積立継続は避けるべきです。

積立NISAの止め方に関するよくある質問

積立NISAの止め方について、よく寄せられる疑問をQ&A形式で解説します。

Q. 止めた後に再開する方法は?

A: 積立停止後の再開は、各証券会社のマイページから「積立設定の変更・再開」を選択するだけで設定できるケースが一般的です。手数料がかからないことが多く、オンラインで簡単に設定できます。再開時は積立金額や引き落とし日なども再設定できます。ただし、再開する際は年間投資上限額(新NISA:つみたて投資枠は年間120万円)の範囲内で設定する必要があります。

Q. 止めたら損する?違約金はある?

A: 積立停止(設定の停止・変更・解除)自体に、違約金がかかることは通常ありません。ただし、売却の際に相場が購入時より下落していれば元本割れ(損失)が発生する可能性があります。また、銘柄によっては信託財産留保額などのコストが発生する場合があるため、売却前に商品ルールを確認してください。

Q. 新NISAでも手続き方法は同じ?

A: 基本的な手続きの流れは同じです。各証券会社のマイページやアプリから積立設定の変更・停止が可能です。ただし、新NISAでは「つみたて投資枠」と「成長投資枠」の2つがあるため、停止したい枠を正確に選択するよう注意してください。参考:金融庁:NISAを知る

Q. 減額して続ける場合の最低金額は?

A: 最低積立金額は証券会社や商品によって異なりますが、少額から積立できるケースが多いです。「完全に止めるのは惜しい」という方は、まずは無理のない金額まで減額してみることをおすすめします。

Q. 口座解約すると保有資産はどうなる?

A: NISA口座を解約(廃止)する場合、保有している投資信託は売却するか、課税口座(特定口座・一般口座)へ払い出し(移管)するなどの対応が必要になるのが一般的です。なお、NISA口座を廃止しても証券総合口座自体はそのまま残ることが多く、証券口座も閉じたい場合は別途解約手続きが必要になります。

まとめ|積立NISAは止め方を知っておけば安心して運用できる

積立NISAの止め方には、「積立停止」「売却」「口座解約」の3種類があります。

それぞれの特徴と、選ぶべき状況を改めて整理します。

- 積立停止:毎月の買付だけを止める。保有資産は非課税のまま運用継続でき、再開も比較的簡単。多くの人にとって最初に検討すべき選択肢

- 売却:保有資産を現金化する。急な現金需要や利益確定に有効。新NISAでは売却した分の非課税保有限度額(簿価相当)が翌年以降に再利用可能

- 口座解約:NISA口座の利用をやめる。証券会社変更や完全撤退の際に検討。売却または課税口座への払出し等が必要になることが多く、手続きに時間がかかる場合も

また、締め日は「証券会社 × 引落方法」で異なります。代表例(クレカ積立等)として、マネックスは8日、SBIは10日、楽天は12日が目安になるケースがありますが、条件によって変わるため、余裕を持って月初から手続きを進めることが大切です。

完全に止める前に「減額して続ける」という選択肢も必ず検討してください。長期投資において継続することの力は非常に大きいです。

積立NISA(新NISAのつみたて投資枠を含む)の止め方を正しく理解しておくことで、ライフステージの変化にも柔軟に対応しながら、長期的な資産形成を続けることができます。今の状況に合わせて、最適な選択をしていきましょう。

コメント