「特定口座・一般口座・NISAって何が違うの?」「自分はどれを選べばいいの?」と悩む方は多いはずです。証券口座を開くとき、この3種類の違いを正しく理解しないと、余計な税金を払ったり、確定申告で思わぬ手間が生じることもあります。この記事では、各口座の仕組みや税金の違い、ケース別の最適な使い分けまでをわかりやすく徹底解説します。これを読めば、自分に合った口座の組み合わせが明確になります。

【結論】特定口座・一般口座・NISAの違いを30秒で理解

投資を始めるとき、最初に直面するのが「どの口座を使えばいいか」という問題です。

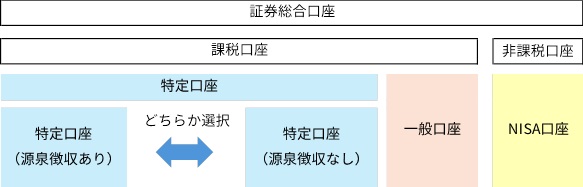

証券口座には大きく分けて特定口座・一般口座・NISA口座の3種類があり、それぞれ税金の扱いや確定申告の必要性が異なります。

まずはこの3つの口座の根本的な役割と違いをざっくり把握しましょう。

3つの口座の役割を一言で整理

3つの口座は、それぞれ次のような役割を持っています。

- 特定口座:証券会社が税金計算を代行してくれる「課税口座」。確定申告の手間を大幅に軽減できる。

- 一般口座:自分で税金計算・確定申告を行う必要がある「課税口座」。管理の手間がかかる。

- NISA口座:国の制度による「非課税口座」。(日本国内の課税として)運用益・配当金・分配金に税金がかからない。

一言で言えば、特定口座とNISA口座は「現代の個人投資家向け」、一般口座は「特殊なケース向け」と覚えておくとよいでしょう。

参考:特定口座とは?一般口座やNISA口座との違いも解説|みずほ証券

【早見表】税金・確定申告・メリットを一覧比較

3つの口座の主な特徴を一覧表で確認しましょう。

| 項目 | 特定口座(源泉徴収あり) | 特定口座(源泉徴収なし) | 一般口座 | NISA口座 |

|---|---|---|---|---|

| 課税・非課税 | 課税 | 課税 | 課税 | 非課税 |

| 税率 | 20.315% | 20.315% | 20.315% | 0% |

| 確定申告 | 原則不要 | 原則必要(利益が出た年など) | 原則必要 | 不要 |

| 年間取引報告書 | あり | あり | なし | なし(特定口座の報告書) |

| 損益通算 | 可能(申告分離課税) | 可能 | 可能 | 不可 |

| 年間投資上限 | なし | なし | なし | 360万円 |

参考:NISA口座と課税口座(特定・一般)を徹底比較!|kabu.com

特定口座とは?源泉徴収あり・なしの仕組みをわかりやすく解説

特定口座とは、証券会社がお客様に代わって上場株式等の譲渡所得(課税対象額)の計算を行い、「年間取引報告書」を交付する口座のことです。

個人投資家の確定申告・納税手続きを簡素化するために導入された制度であり、現在では多くの投資家が利用しています。

特定口座には「源泉徴収あり」と「源泉徴収なし」の2つのタイプがあり、選択によって確定申告の要否が変わります。

参考:一般口座・特定口座・NISA口座の違いを教えてください。|松井証券

特定口座(源泉徴収あり)の特徴とメリット・デメリット

特定口座(源泉徴収あり)では、株式等の売却益や配当金が発生した際に、証券会社が自動的に税金(20.315%)を徴収して納税してくれます。

投資家は原則として確定申告を行う必要がなく、手続きの手間を大幅に省けます。

メリット

- 確定申告が原則不要で、手続きが簡単

- 証券会社が税金計算・納税を代行してくれる

- 給与所得者でも税務手続きの心配が少ない

- 複数の証券会社間での損益通算も申告によって可能

デメリット

- 利益が出るたびに自動的に税金が引かれるため、手元に残る資金が少なくなる

- 他の口座との損益通算をしたい場合は確定申告が必要

- 配当などを申告する場合、住民税や社会保険料等に影響することがあるため、申告方法は最新ルールを確認する必要がある(近年は所得税と住民税で異なる課税方式を選べない)

源泉徴収ありは投資初心者や確定申告の手間を省きたい給与所得者に特に向いています。

特定口座(源泉徴収なし)の特徴とメリット・デメリット

特定口座(源泉徴収なし)では、証券会社が年間取引報告書を作成してくれるものの、税金の徴収・納税は投資家自身が確定申告で行う必要があります。

メリット

- 年間取引報告書を使って確定申告の手間を軽減できる(計算は証券会社が代行)

- 利益が出ても即時に税金が引かれないため、手元資金を運用し続けられる

- 複数口座の損益通算が行いやすい

- 所得が少ない年は税負担を抑えられる可能性がある

デメリット

- 原則として、利益が出た年は確定申告が必要になりやすい(給与所得者は一定条件で申告不要となる場合あり)

- 申告を怠ると税務上のペナルティが生じるリスクがある

- 上場株式等の売却益は原則「申告分離課税」(税率20.315%)で給与所得とは合算されない。一方、配当を総合課税で申告する等では、他の所得状況により税負担が変わる場合がある

源泉徴収なしは、確定申告に慣れている方や、損益通算を積極的に活用したい方に適しています。

源泉徴収あり・なしはどっちを選ぶべき?判断基準

どちらを選ぶべきかは、確定申告の手間をどう考えるかによって変わります。

「源泉徴収あり」を選ぶべき人

- 確定申告の手続きが面倒・苦手な人

- 給与所得者で副業的に投資している人

- 投資初心者でシンプルに管理したい人

- 年間の投資利益が比較的少額の人

「源泉徴収なし」を選ぶべき人

- 確定申告に慣れており、手続きに抵抗がない人

- 複数の証券口座で損益通算をしたい人

- 所得控除を積極的に活用したい人

- 年間所得が48万円以下(所得税の基礎控除の範囲内)に収まる見込みの人

迷った場合は「源泉徴収あり」を選ぶのが無難です。後から確定申告を行うことで、損益通算や各種控除の適用は申告ベースでも可能です。

一般口座とは?特定口座との違いと選ぶべき人

一般口座とは、特定口座やNISA口座で管理していない上場株式等を管理する口座のことです。

一般口座では、証券会社が年間取引報告書を作成せず、投資家自身が1月1日から12月31日までの取引を集計し、確定申告を行う必要があります。

現在では特定口座制度が普及したため、積極的に一般口座を選ぶ必要性は低くなっています。

参考:特定口座とは?NISA口座・一般口座との違い|千葉興業銀行

一般口座のメリット・デメリット

メリット

- 投資可能な商品や取引に制限がない

- 特定口座では対応できない一部の有価証券(例:非上場株式等)を管理できる

- 柔軟な税務処理が可能(自身でコントロールできる)

デメリット

- 1年間の全取引を自分で集計・計算しなければならない

- 確定申告が必ず必要(利益がある場合)

- 計算ミスや申告漏れのリスクがある

- 証券会社からの年間取引報告書が発行されない

特定口座が利用できる環境では、一般口座を積極的に選ぶ理由はほとんどありません。

一般口座が必要になるケース

現代において一般口座が実際に必要になるケースは限られています。

- 特定口座対象外の有価証券を保有する場合:一部の株式や証券は特定口座に入れられないため、一般口座で管理することになる

- 過去に一般口座で購入した株式を継続保有している場合:古くから保有する株式が一般口座にある場合

- 相続等で取得した株式で特定口座への移管が難しい場合

- 海外の証券口座との兼ね合いで国内一般口座を使うケース

これらの特殊なケースを除き、新規に口座を開く場合は特定口座を選ぶのが原則です。

参考:特定口座・一般口座・特別口座の違いを教えてください。|SMBC日興証券

NISA口座とは?非課税の仕組みと新NISAの基本

NISA口座は、国が設けた少額投資非課税制度(Nippon Individual Savings Account)に基づく非課税口座です。

通常、株式や投資信託で得た利益には約20.315%の税金がかかりますが、NISA口座内での運用益・配当金・分配金はすべて非課税となります。

2024年に大幅改正された新NISAでは、年間360万円・生涯1,800万円までの非課税投資が可能となり、より多くの方が活用できる制度に進化しました。

新NISAの「つみたて投資枠」と「成長投資枠」の違い

2026年現在の新NISAには、「つみたて投資枠」と「成長投資枠」の2つの投資枠が設けられています。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 生涯投資上限 | 1,800万円のうち | 1,200万円まで |

| 投資方法 | 積立のみ | 積立・一括どちらも可 |

| 対象商品 | 金融庁が認定した一定の投資信託・ETF | 上場株式・投資信託・ETFなど幅広い商品 |

| 併用 | 同一年に両枠の同時利用が可能 | |

つみたて投資枠は長期・分散・積立に適した低コストの投資信託が中心で、投資初心者に向いています。

成長投資枠は個別株や幅広いETFにも投資でき、より積極的な運用戦略を取りたい方に適しています。

2つの枠は同一年に合計360万円まで併用でき、生涯非課税限度額1,800万円の範囲内で使い切るまで繰り返し活用できます。

NISA口座のメリット・デメリットと注意点

メリット

- 運用益・配当金・分配金がすべて非課税(通常20.315%の税金がゼロ)

- 確定申告が不要

- 非課税期間が恒久化(新NISAは無期限)

- 年間360万円・生涯1,800万円の大きな非課税枠

- 売却した投資枠は翌年以降に復活する(再利用可能)

デメリット・注意点

- 損失が出ても他の口座との損益通算ができない

- 損失の繰越控除制度が使えない

- NISA口座は1人1口座のみ(金融機関をまたいで複数開設不可)

- 非課税保有限度額(生涯1,800万円)の範囲内でしか使えない

- NISA口座で発生した損失はなかったものとみなされる

特に「損益通算ができない」点は重要な注意事項です。NISA口座で損失が出ても特定口座の利益と相殺できないため、リスク管理は慎重に行いましょう。

参考:特定口座とは?特徴や一般口座・NISA口座との違いを解説|楽天カード

【図解】特定口座・一般口座・NISAの税金と確定申告を徹底比較

3つの口座で実際に発生する税金と確定申告の違いを、具体的な数字を交えて比較します。

投資判断において税金の影響は非常に大きく、同じ投資成果でも口座の種類によって手元に残る金額が大きく変わります。

税金の違いを具体的な金額でシミュレーション

例えば、投資信託を100万円購入し、150万円で売却した場合(利益50万円)のシミュレーションを見てみましょう。

| 口座の種類 | 利益 | 税額(20.315%) | 手元に残る金額 |

|---|---|---|---|

| 特定口座(源泉徴収あり) | 50万円 | 約10万1,575円 | 約139万8,425円 |

| 特定口座(源泉徴収なし) | 50万円 | 約10万1,575円(申告納税) | 約139万8,425円 |

| 一般口座 | 50万円 | 約10万1,575円(申告納税) | 約139万8,425円 |

| NISA口座 | 50万円 | 0円 | 150万円(全額) |

このシミュレーションでは、NISA口座の方が特定口座・一般口座と比べて約10万円多く手元に残ります。

長期投資で利益が大きくなるほど、NISA口座の非課税メリットは雪だるま式に拡大します。

例えば、積立投資を20年続けて運用益が500万円になった場合、NISA口座なら節税額は約101万5,750円にもなります。

確定申告は必要?フローチャートで判定

自分が確定申告を行う必要があるかどうかは、以下のフローで判断できます。

- 投資しているのはNISA口座のみ? → → 申告不要

- NISA以外の口座がある場合:特定口座(源泉徴収あり)のみ? → → 原則申告不要(損益通算や還付を受けたい場合は申告することも)

- 特定口座(源泉徴収なし)を利用している? → → 原則、利益が出た年は申告が必要になりやすい(給与所得者は一定条件で申告不要となる場合あり)

- 一般口座で取引がある? → → 原則、申告が必要になりやすい(給与所得者は一定条件で申告不要となる場合あり)

- 複数の特定口座(源泉徴収あり)で損益通算したい? → → 申告すると有利な場合あり

なお、給与所得者の場合、一定の要件を満たせば所得税の確定申告が不要となる場合があります。一方で、住民税の取扱いは自治体で確認が必要になることもあります。詳細は国税庁のサイトでご確認ください。

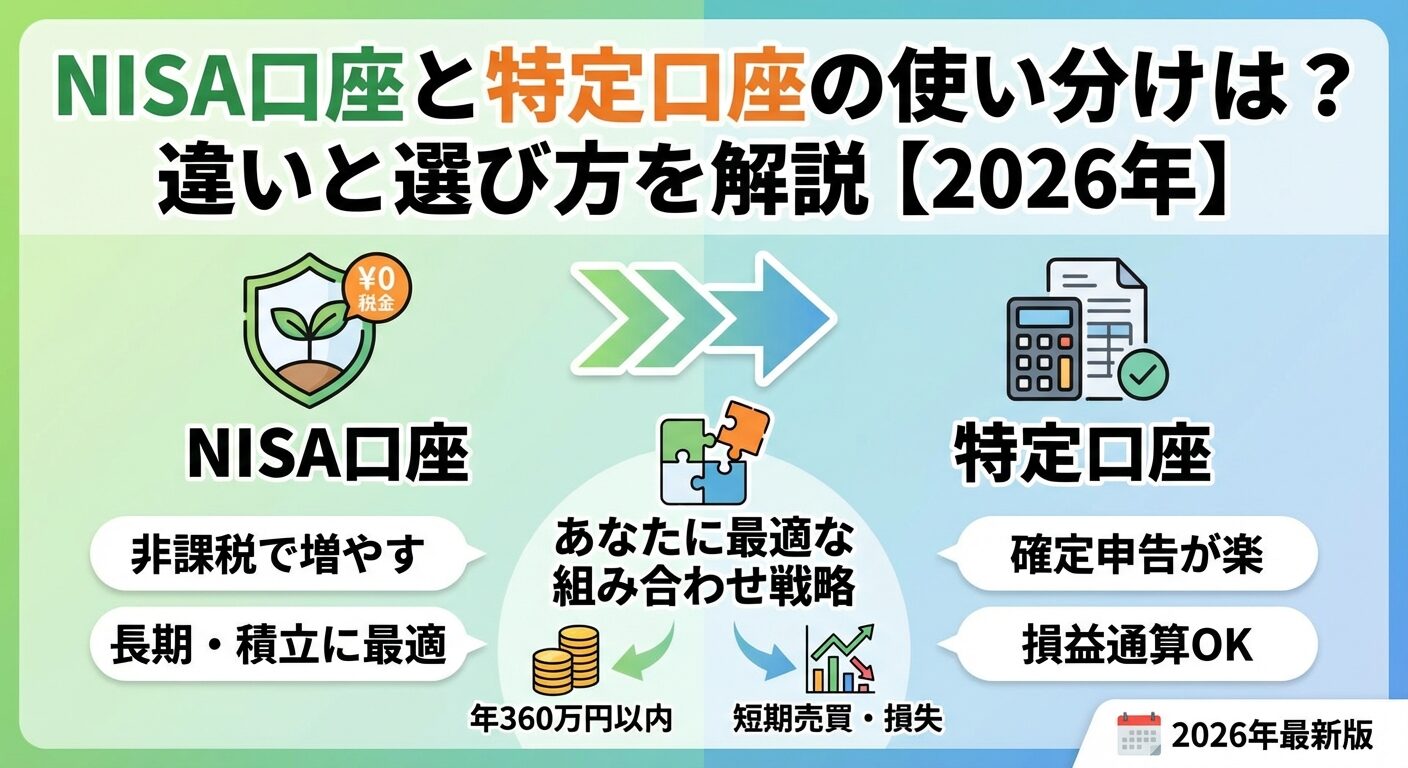

NISA口座と特定口座は併用できる?ルールを解説

結論から言えば、NISA口座と特定口座は併用できます。これは多くの投資家が実際に活用している組み合わせです。

ただし、いくつかの重要なルールがあります。

- NISA口座は1人1口座:同一の金融機関でのみ開設可能(1年に1回、金融機関の変更は可能)

- 特定口座は複数の証券会社で開設可能:A証券とB証券でそれぞれ特定口座を持てる

- 損益通算はできない:NISA口座での損失を特定口座の利益と相殺することは不可

- 特定口座の資産をNISA口座に移すことはできない:一度売却してNISAで買い直す必要がある

基本的な戦略として、まずNISA枠を最大限活用し、枠を超えた分を特定口座で運用するという組み合わせが最も効率的です。

参考:NISA口座と特定口座の違い|つみたて投資枠への移管・併用はできる?|京都銀行

【ケース別】特定口座・一般口座・NISAの最適な選び方と使い分け

口座の「正解の選び方」は、投資金額・目的・税務状況によって異なります。

ここでは代表的なケース別に、最適な口座の組み合わせを解説します。

投資初心者・少額から始めたい人におすすめの組み合わせ

投資を始めたばかりの方、または少額から始めたい方には、「NISA口座(つみたて投資枠)+特定口座(源泉徴収あり)」の組み合わせを強くおすすめします。

この組み合わせが最適な理由は次のとおりです。

- NISAのつみたて投資枠で月100円〜の少額積立が可能

- 運用益が非課税になるため、長期の複利効果を最大化できる

- 特定口座(源泉徴収あり)なら確定申告不要で税務手続きが簡単

- まずNISA枠120万円/年を優先的に使い、余裕があれば特定口座にも資金を振り向ける

具体的には、月3万円の積立であれば年間36万円となり、NISAのつみたて投資枠(年120万円)内に収まります。

まずはNISA口座のみで始め、慣れてきたら特定口座も活用するというステップアップ方式が初心者には理想的です。

年間投資額がNISA枠(360万円)を超える人の戦略

年間360万円以上を投資したい方は、NISAの年間枠を使い切った後、余剰資金を特定口座(源泉徴収あり)に流す戦略が有効です。

- つみたて投資枠(年120万円)を最優先で使う:低コストのインデックスファンドを中心に積立設定

- 成長投資枠(年240万円)を活用する:高配当株やETFなど、成長を期待できる商品に投資

- 合計360万円をNISAで消化後、特定口座(源泉徴収あり)に切り替え:確定申告不要で管理が楽

この戦略のポイントは、非課税メリットの高い商品をNISAに優先配置することです。

例えば、利回りが高く長期保有を予定している商品はNISAへ、短中期の売買が多い商品は特定口座へ、という使い分けが効果的です。

確定申告に慣れている人・個人事業主の口座選び

確定申告に慣れている個人事業主や自営業者の方には、「NISA口座+特定口座(源泉徴収なし)」の組み合わせも選択肢に入ります。

この組み合わせのメリットは次のとおりです。

- 毎年確定申告を行うため、源泉徴収なしでも追加の手間が少ない

- 事業の損失と投資の損益を合わせて税務管理しやすい

- 所得控除を最大化する観点で、年間所得に応じた最適な税務戦略が取れる

- 利益が出ても即時に税金が引かれないため、手元資金の運用効率が上がる

ただし、売却益の確定申告漏れは税務リスクとなるため、毎年しっかりと記録を管理することが前提です。

配当金・分配金を重視する人の口座戦略

高配当株や配当重視の投資をしている方にとって、口座の種類は配当金の手取り額に直接影響します。

配当金・分配金に関する口座別の扱い

- NISA口座:配当金・分配金も完全非課税。ただし株式の配当金は株式数比例配分方式の設定が必要

- 特定口座(源泉徴収あり):配当金から自動的に20.315%が源泉徴収される。申告不要

- 特定口座(源泉徴収なし)・一般口座:配当金の受け取り方・申告方法によって取扱いが変わる(申告により損益通算できる場合あり)

配当重視の方は、まずNISAの成長投資枠で高配当株を保有し、枠を超えた分を特定口座(源泉徴収あり)に置くというシンプルな戦略が有効です。

また、配当金をNISAで非課税受取するには「株式数比例配分方式」の設定が必須である点に注意してください。

参考:NISA口座と特定口座の違いとは?使い分けと併用のポイントを解説|オリコン

特定口座・NISA口座の開設手順【3ステップで完了】

実際に口座を開設する手順は非常にシンプルです。

オンライン証券であれば最短数日〜1週間程度で口座開設が完了し、投資をスタートできます。

ステップ1:証券会社を選ぶポイント

証券会社を選ぶ際は、以下のポイントを確認しましょう。

- 取引手数料:株式売買の手数料が安いかどうか。多くのネット証券は条件付きで無料化している

- 取扱商品の豊富さ:つみたて投資枠対象の投資信託の本数、取扱ETF数など

- ポイント制度:クレジットカード積立でポイントが貯まるかどうか(楽天証券・SBI証券など)

- アプリ・ツールの使いやすさ:スマホで操作しやすいかどうか

- NISA口座の対応:新NISAのつみたて投資枠・成長投資枠の両方に対応しているか

初心者にはSBI証券・楽天証券・マネックス証券などの大手ネット証券が、手数料の安さと商品ラインナップのバランスから特に評価されています。

ステップ2:口座開設の申込み方法と必要書類

口座開設はほとんどの証券会社でオンライン完結が可能です。

必要書類

- マイナンバーカード(または通知カード+本人確認書類)

- 本人確認書類(運転免許証・パスポート・健康保険証など)

- 銀行口座情報(入出金用)

申込みの流れ

- 証券会社の公式サイトから口座開設フォームにアクセス

- 必要事項(氏名・住所・マイナンバー等)を入力

- 本人確認書類・マイナンバーをスマホで撮影してアップロード

- 口座の種類(特定口座・源泉徴収の有無・NISA口座の申込み)を選択

- 審査完了後、ログインIDとパスワードが届く(メール or 郵送)

NISA口座は税務署への届け出が必要なため、通常の証券総合口座より開設に若干時間がかかる場合があります(目安:最短1〜2週間)。

ステップ3:入金して投資をスタート

口座開設が完了したら、銀行口座から証券口座に入金して投資を開始します。

- 銀行口座を登録(証券会社ごとに登録方法が異なる)

- 証券口座に入金(即時入金・振込入金などの方法から選択)

- 投資したい商品を選んで注文(積立設定の場合は自動で毎月購入される)

積立投資であれば最低100円から設定できる証券会社が多く、無理のない金額でスタートすることを推奨します。

まずはNISA口座のつみたて投資枠でインデックスファンドの積立から始めるのが、最もリスクが低くシンプルなスタート方法です。

特定口座・一般口座・NISAに関するよくある質問

実際に口座を使う中で生じやすい疑問をQ&A形式でまとめました。

Q. 特定口座と一般口座は後から変更できる?

A: 特定口座から一般口座への変更、または一般口座から特定口座への変更は、原則として既存の保有株式を売却してから移行する必要があります。

ただし、証券会社によっては手続き方法が異なるため、まず利用中の証券会社に確認することをおすすめします。

新規購入分から変更することは可能なケースもあります。

Q. NISA口座と特定口座は両方持てる?

A: はい、NISA口座と特定口座は同一の証券会社で同時に保有できます。実際に多くの投資家が両方を持ち、使い分けています。

NISA口座は1人1口座(1金融機関のみ)ですが、特定口座は複数の証券会社で開設できます。

Q. 源泉徴収あり・なしは後から変更できる?

A: 源泉徴収あり・なしの変更は年に1回、前年末または翌年の最初の取引までに手続きをすることで変更可能です。

ただし、当年中に取引が発生した後は、その年の途中での変更は原則できません。

変更を希望する場合は証券会社のWebサイトや窓口で手続きしましょう。

Q. 一般口座で買った株を特定口座に移せる?

A: 多くの金融機関では、制度上、一般口座で買付した株式を特定口座へ振替(移し替え)することはできません。

その場合は、いったん売却して特定口座で買い直す必要があります(売却益が出ると課税対象になる点に注意)。実際の取扱いは証券会社によって異なるため、必ず利用中の証券会社の案内で確認してください。

Q. 複数の証券会社で口座を持てる?

A: はい、特定口座は複数の証券会社でそれぞれ開設できます。

ただし、NISA口座は1人につき1口座のみ(1つの金融機関でのみ保有可能)です。

複数の特定口座がある場合、確定申告で損益通算を行うことができます(源泉徴収ありでも申告すれば通算可能)。

Q. 口座を間違えて選んでしまった場合はどうする?

A: 誤った口座で購入してしまった場合でも、慌てる必要はありません。

一般口座で誤って買った場合、そのまま特定口座へ振替できないケースが多いため、売却して買い直す対応になることがあります。

特定口座でNISA口座に移したい場合は、一度売却してからNISA口座で買い直すという方法を取ります(売却時に利益があれば課税対象となる点に注意)。

いずれの場合も、まず利用中の証券会社のサポートに相談するのが最善です。

まとめ:迷ったら「NISA+特定口座(源泉徴収あり)」がおすすめ

この記事では、特定口座・一般口座・NISA口座の違いから選び方・使い分けまでを詳しく解説しました。

最後に要点を整理します。

- NISA口座は運用益・配当金が完全非課税の最強の非課税口座。年間360万円・生涯1,800万円の枠を最大限に活用すべき

- 特定口座(源泉徴収あり)は確定申告が原則不要で、給与所得者や投資初心者に最適な課税口座

- 一般口座は現代では特殊なケース向け。基本的には特定口座またはNISA口座を選ぶのが正解

- 迷ったら「NISA口座(つみたて投資枠)+特定口座(源泉徴収あり)」の組み合わせが最もバランスが良い

- 年間投資額がNISA枠(360万円)を超える場合は、超過分を特定口座(源泉徴収あり)で運用する戦略が有効

まだ証券口座を開設していない方は、今日から始めることで複利の恩恵を長く受けられるようになります。

まずは大手ネット証券でNISA口座と特定口座を同時に申し込み、少額の積立投資から一歩を踏み出してみましょう。

コメント