「NISAを始めたけど、毎日チェックするのは面倒…ほったらかしでも大丈夫?」そんな疑問を持つ方は多いはずです。結論から言えば、低コストで分散された商品を選び、最低限のルールを守れば、NISAは“ほったらかし”でも資産形成を目指せます。この記事では、放置OKな条件・失敗パターン・おすすめ銘柄・年1回のメンテナンス方法まで、初心者でもすぐ実践できる内容をわかりやすく解説します。

【結論】NISAはほったらかしで大丈夫?基本OKだが年1回の確認は必要

結論として、NISAは“毎日チェックしない運用”でも、基本的には成立しやすい制度です。

ただし、「完全放置」と「正しく放置」は異なります。

たとえば七十七銀行のコラムでも、新NISAは積立投資(投資信託・ETFなど)を活用することで、日々の値動きを細かく追わずに長期の資産形成を目指しやすい趣旨で解説されています。

一方で、年に1回程度の確認は推奨されます。積立設定が止まっていないか、ライフプランに大きな変化がないかをチェックするだけで、リスクや機会損失を大きく減らせます。

ほったらかし投資とは?30秒でわかる基本の仕組み

ほったらかし投資とは、毎月一定額を自動的に積み立て、売買の判断を頻繁にせずに長期保有する投資スタイルのことです。

具体的な仕組みはシンプルで、以下の流れで完結します。

- 証券口座を開設し、積立銘柄と金額を設定する

- 毎月自動的に購入が実行される

- あとは基本的に何もしない

このスタイルが有効とされる背景には「ドルコスト平均法」の考え方があります。毎月一定額を買い続けることで、価格が高いときは少なく、安いときは多く購入しやすくなり、購入単価が平準化されやすいのが特徴です。

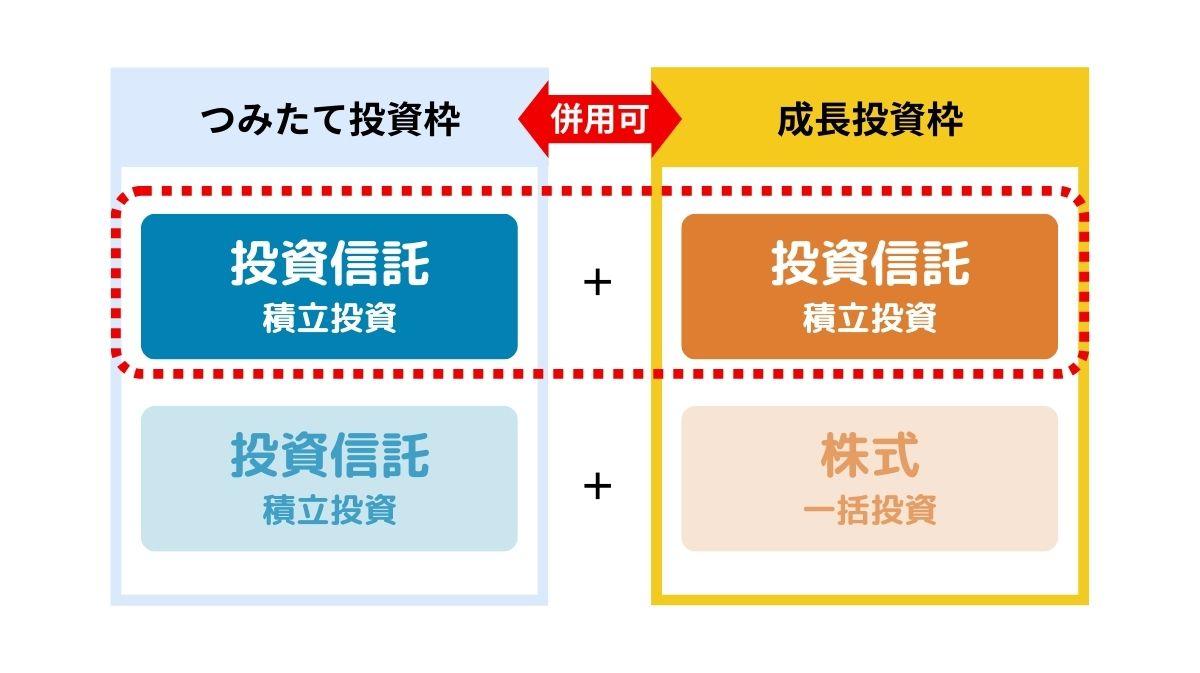

NISAのつみたて投資枠は年間120万円まで投資できるため、ほったらかし投資(=積立の自動化)との相性は良好です。

NISAをほったらかしにしていい3つの理由

NISAの放置運用が支持される理由には、次のような背景があります。

- ① 長期投資は短期のブレを吸収しやすい:株式市場は短期的に上下しますが、投資期間を長く取るほど「一時的な下落の影響」を受けにくくなります(ただし将来のリターンを保証するものではありません)。

- ② 感情的な判断を減らせる:頻繁にチェックすると、下落時に焦って売ったり、上昇時に過度に買い増したりと、判断がブレやすくなります。放置に近い運用は、このブレを抑える効果が期待できます。

- ③ 低コストのインデックス商品と相性が良い:信託報酬などのコストは長期では効いてきます。低コスト商品を選んで長期保有するほど、コスト面の有利さが積み上がりやすくなります。

なお、YouTubeなどで紹介される個別の成功例は参考にはなりますが、特定の人の結果が誰にでも再現できるわけではありません。再現性を高めるなら「分散」「低コスト」「長期」「継続」を優先しましょう。

「完全放置」がNGな理由|最低限の確認が必要なワケ

「ほったらかしでOK」とはいえ、文字通りの「完全放置」はリスクがあります。

代表的なリスクは、①積立が止まっていたのに気づかない、②ライフプランが変わっても無理な投資額を続けてしまう、③取り崩し期の下落に弱くなる(いわゆる順番リスク)などです。

具体的に最低限確認すべきポイントは以下の通りです。

- 積立設定が止まっていないか(クレジットカードの有効期限切れ・残高不足などで止まるケース)

- ライフプランの大きな変化がないか(結婚・出産・転職・住宅購入など)

- (複数商品を持つ場合)資産配分が大きく崩れていないか

これらを年に1回、5〜10分確認するだけで、ほったらかし投資の弱点をかなりカバーできます。

NISAほったらかしで失敗する人の特徴3選

ほったらかし投資は有効な戦略になり得ますが、やり方を間違えると失敗しやすいのも事実です。

失敗する人には共通したパターンがあります。自分が当てはまらないか、確認してみましょう。

暴落時にパニック売りしてしまう

ほったらかし投資最大の敵は、暴落時のパニック売りです。

たとえば2020年の急落局面では、短期間で大きく下がる場面がありました。このとき「損が確定する前に売ろう」と判断してしまうと、その後の回復局面のリターンを取り逃しやすくなります。

暴落時の基本方針は、「ルールが崩れていないなら何もしない」です。

積立投資では、下落局面は「安く買える局面」でもあります。むしろ積立を継続することで、低価格帯でより多く購入でき、回復時の伸びが大きくなりやすい傾向があります。

「どんな下落があっても売らない」という自分ルール(=投資方針)を先に決めておくことが、ほったらかし投資成功の鍵です。

ほったらかしに向かない銘柄を選んでいる

すべての銘柄がほったらかし向きではありません。個別株・テーマ型ファンド・レバレッジ型ETFは放置に向かない代表例です。

- 個別株:企業の業績や経営環境の変化など、定期的なチェックが必要になりやすい。

- テーマ型ファンド:テーマの流行が終わると長期低迷するリスクがある(分散が弱い)。

- レバレッジ型ETF:仕組み上、長期保有で想定とズレるリスク(逓減・複利のゆがみ)が出やすい。

ほったらかしに適しているのは、広く分散され、低コストで運用できるインデックスファンドなどです。

銘柄選びを間違えると、長期保有しても期待した結果にならない可能性があります。

生活防衛資金を確保せずに始めている

投資を始める前に、生活防衛資金を確保することは重要です。

生活防衛資金の目安は、一般的に生活費の3〜6ヶ月分とされます(雇用形態や家計状況で調整)。

- 月の生活費が20万円の場合:60万〜120万円を現金で保有

- 会社員:3ヶ月分、フリーランス・自営業:6ヶ月分が目安になりやすい

この資金が不足していると、急な出費(医療費・修理費など)でNISA資産を売却せざるを得なくなり、相場が悪いタイミングで損を確定しやすくなります。生活防衛資金は投資の「ほったらかし力」を支える土台です。

NISAほったらかしにおすすめの銘柄3選

ほったらかし投資の成否は、銘柄選びの影響が大きいのは事実です。

ここでは、長期放置に向きやすい代表的な3つを紹介します(数値は各社の公表情報をもとにした目安で、変動します)。

放置OKな銘柄の選定基準|この3条件を満たせばOK

ほったらかしに向く銘柄かどうかは、以下の3つの条件で判断できます。

- 条件① 低コスト:長期ではコスト差が効きやすいので、信託報酬(実質コスト含む)が低いものを優先。

- 条件② 広く分散:指数連動型で、市場全体に分散できるもの(特定テーマに偏りすぎない)。

- 条件③ 規模と継続性:純資産総額が一定規模以上で、急な繰上償還リスクが相対的に低いと考えられるもの。

この条件を満たすファンドであれば、長期の“ほったらかし運用”と相性が良くなります。

eMAXIS Slim 全世界株式(オール・カントリー)

通称「オルカン」として知られるeMAXIS Slim 全世界株式(オール・カントリー)は、世界分散の代表格です。

このファンドは、先進国・新興国を含む世界株式に分散投資する設計で、1本で国際分散をまとめて実現しやすいのが特徴です。

- 管理費用(含む信託報酬):年0.0525%(目安)

- 純資産総額:約10.3兆円(目安)

- 運用会社:三菱UFJアセットマネジメント

- 連動指数:MSCI オール・カントリー・ワールド・インデックス(ACWI)

「どの国が将来伸びるかわからない」という不確実性に対して、世界全体に分散する選択肢として合理性が高い銘柄です。

特定の国・地域に集中するリスクを抑えやすいため、長期のほったらかし投資に向きやすいと言えます。

eMAXIS Slim 米国株式(S&P500)

eMAXIS Slim 米国株式(S&P500)は、米国の代表的な大型株指数に連動するインデックスファンドです。

S&P500は米国の主要企業で構成され、長期では成長してきた歴史があります(ただし将来の成績を保証するものではありません)。

- 管理費用(含む信託報酬):年0.0814%(目安)

- 純資産総額:約16.9兆円(目安)

- 連動指数:S&P500(米国大型株500社)

「米国経済の成長に集中して投資したい」方にとっては有力な選択肢です。

ただし、米国1国集中になるため、地域分散の観点ではオルカンより偏りが大きい点は理解しておきましょう。

楽天・プラス・オールカントリー株式インデックス・ファンド

楽天・プラス・オールカントリー株式インデックス・ファンドは、世界株式(MSCI ACWI)に連動するタイプの投資信託です。

同じ「全世界株式」系でも複数の選択肢があるため、最終的には証券会社の使い勝手やポイント還元(条件は都度変更あり)なども含めて選ぶのが合理的です。

- 管理費用(含む信託報酬):年0.0561%(目安)

- 純資産総額:約1.28兆円(目安)

- 連動指数:MSCI オール・カントリー・ワールド・インデックス(ACWI)

楽天証券をメインに使っているなら、ポイントプログラムなどの“付加価値”も含めて検討しやすい選択肢です(還元条件は変更されることがあります)。

コスト差が小さい場合は、口座やサービスの相性で選ぶのが現実的です。

【比較表】3銘柄の信託報酬・純資産額・特徴まとめ

3銘柄の主要スペックを一覧で比較します(数値は目安)。

| 銘柄名 | 管理費用(年) | 純資産総額 | 特徴 |

|---|---|---|---|

| eMAXIS Slim 全世界株式(オルカン) | 0.0525% | 約10.3兆円 | 世界分散・1本で国際分散しやすい |

| eMAXIS Slim 米国株式(S&P500) | 0.0814% | 約16.9兆円 | 米国集中・大型株500社に連動 |

| 楽天・プラス・オールカントリー株式インデックス | 0.0561% | 約1.28兆円 | 全世界株(ACWI)・楽天系サービスと相性 |

迷ったら「世界分散(オルカン系)」か「米国集中(S&P500系)」のどちらを軸にするかを決めると、銘柄選びがスムーズです。

年1回5分でOK|NISAほったらかし運用のメンテナンス方法

ほったらかし投資といっても、年に1回・たった5分の確認をするだけで、長期運用のリスクを大幅に下げられます。

以下の3つのチェックを毎年同じタイミング(例:誕生日、年末など)に行うことをおすすめします。

チェック①|積立設定が止まっていないか確認する

積立設定が意図せず停止しているケースは一定数あります。

主な停止原因として以下が挙げられます。

- クレジットカードの有効期限が切れた

- 口座残高が不足していた

- 証券会社からの重要なお知らせを見落とした

- 久しぶりでログインできなくなった(ID/パスワード管理)

証券会社のアプリまたはWebサイトにログインし、「積立設定一覧」から銘柄・金額・次回引き落とし日を確認するだけでOKです。

数ヶ月止まっていると、その間の投資機会を逃します。年1回の確認習慣が、機会損失を防ぎます。

チェック②|ライフプランの変化に応じて積立額を見直す

ライフイベントによって、積立額の見直しが必要になることがあります。

積立額を増やす(または増額を検討する)タイミングの例です。

- 昇給・ボーナス増加で余裕資金が増えた

- 教育費の負担が減った

- 副業収入が安定してきた

逆に、減額(または一時停止)を検討するタイミングは以下の通りです。

- 住宅購入など大きな支出が控えている

- 転職・独立で一時的に収入が減った

- 医療費などの固定支出が増えた

無理のない金額で継続することが、ほったらかし投資の大原則です。

チェック③|資産配分の大きな崩れがないか確認する

複数資産を持っている場合、時間の経過と価格変動で比率がズレることがあります。

たとえば当初「株式80%・現金20%」を想定していても、株式が大きく上がると株式比率が上がります。想定よりリスクが高くなりすぎていないか、年1回だけ確認すると安心です。

ただし、インデックスファンド1本で運用している場合は、個人側でのリバランス作業は基本的に少なくて済みます。(ファンドの指数入替・構成比の調整は運用側で行われるため)

複数のファンドを組み合わせている場合は、比率が当初の想定から大きくズレていれば見直しを検討しましょう。

【保存版】年1回チェックリスト

以下のチェックリストを毎年1回実施するだけで、ほったらかし投資を安全に継続できます。

- ☑ 積立設定が止まっていないか確認した(銘柄・金額・次回引き落とし日)

- ☑ クレジットカードの有効期限・口座残高に問題がないか確認した

- ☑ 収入・支出の変化に応じて積立額を見直した

- ☑ 生活防衛資金(生活費3〜6ヶ月分の目安)を確認した

- ☑ (複数資産の場合)資産配分が想定から大きくズレていないか確認した

- ☑ 出口戦略(いつ・どのくらい取り崩すか)のイメージを確認した

これだけで年間メンテナンスは完了です。所要時間は5〜10分が目安です。

新NISAでもほったらかし投資は有効?制度のポイントを解説

2024年1月から始まった新NISAは、旧制度と比べて制度が恒久化され、非課税での長期運用を前提にしやすくなりました。

新NISAが「より放置向き」になった理由

新NISAが“ほったらかし運用”と相性が良いとされる主な理由は以下の4点です。

- ① 非課税保有期間が無期限:旧制度のような期限がなく、保有し続ける限り非課税で運用できます。

- ② 生涯投資枠が1,800万円:非課税で保有できる総枠が拡大し、長期運用の設計がしやすくなりました。

- ③ 売却すると翌年以降に枠が再利用できる:売却した商品の取得価額分が、翌年以降に非課税保有限度額として再利用可能です。

- ④ 旧NISA資産は別枠で管理:旧制度で購入した資産は新NISAとは別枠で管理され、旧制度の非課税期間内は非課税が継続します。

これらの仕組みにより、新NISAは「一度設定したら長期間ほったらかしにしやすい制度」になりました。

旧つみたてNISAからの移行で注意すべきこと

旧制度の資産を保有している方が新NISAへ移行する際、注意点があります。

- 旧NISAから新NISAへ、制度上の「直接移管(ロールオーバー)」はできません:旧制度で保有している資産は、旧制度の口座内で非課税期間が継続します。

- 旧つみたてNISAは最長20年間、非課税で保有可能:旧制度のルールに従って非課税期間が続きます。

- 非課税期間終了後は課税口座へ移る:期限到来後は課税口座に払い出されるため、その時点で売却の検討余地が生まれます。

つまり、旧NISAは旧NISAのルールで保有しつつ、新NISAで新たな積立を始めるのが基本方針になります。

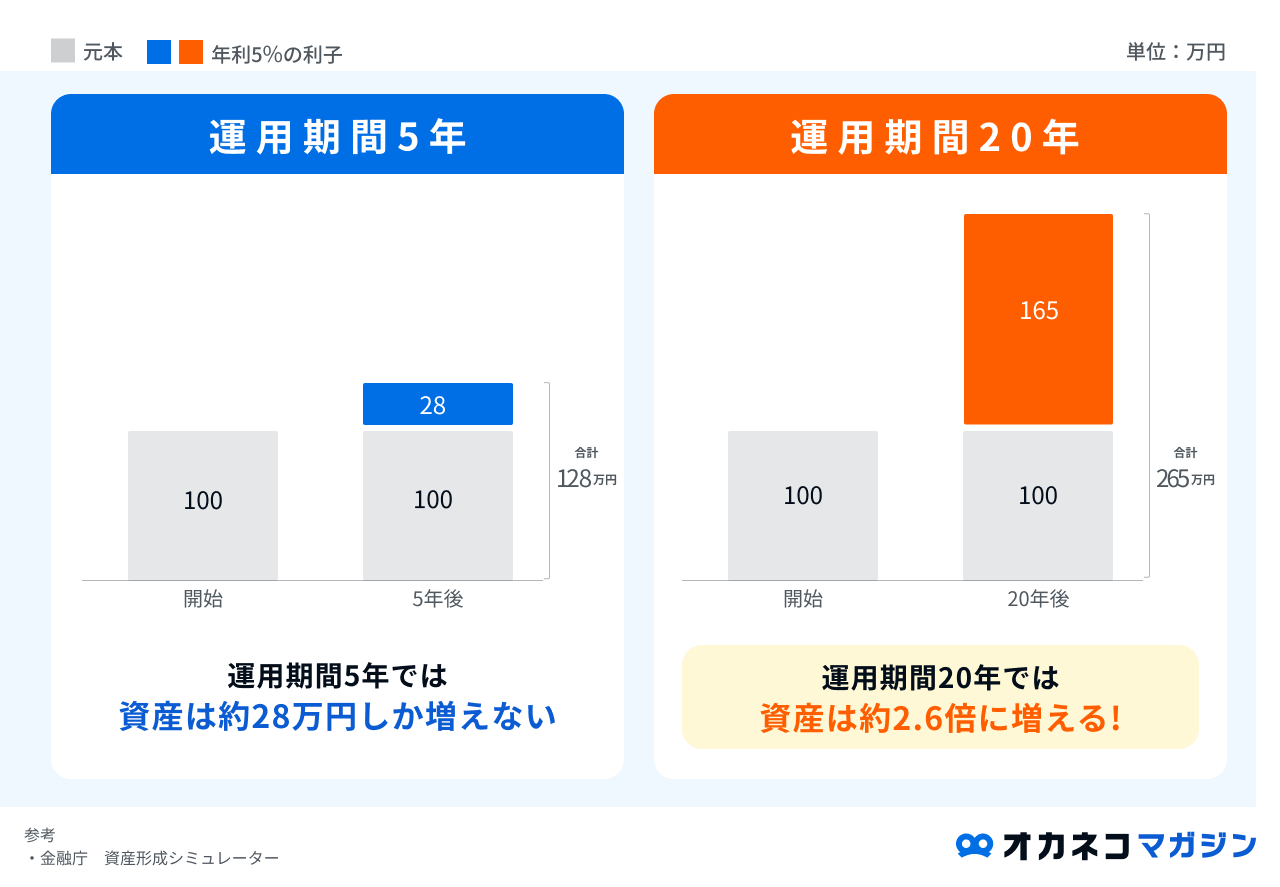

【シミュレーション】NISAで月3万円を20年ほったらかしたらいくらになる?

ほったらかし投資の効果を、数字でイメージしてみましょう。

月3万円を20年間、年利5%で積み立てた場合のシミュレーションです(将来を保証するものではありません)。

年利5%で運用した場合の資産推移

月3万円・年利5%・20年間の積立でシミュレーションすると、以下のようになります(概算)。

| 年数 | 累計投資額 | 資産評価額(年利5%) | 運用益 |

|---|---|---|---|

| 5年後 | 180万円 | 約204万円 | 約24万円 |

| 10年後 | 360万円 | 約466万円 | 約106万円 |

| 15年後 | 540万円 | 約802万円 | 約262万円 |

| 20年後 | 720万円 | 約1,233万円 | 約513万円 |

20年後には累計投資額720万円が約1,233万円に増え、運用益は約513万円という試算になります。

さらに、NISA口座内の利益は非課税のため、通常の課税口座でかかる税金(目安:20.315%)と比べて、税負担を抑えられる可能性があります。

途中で売却した場合との比較|放置の威力を数字で実感

途中売却が「複利の効果」を弱める理由を、イメージで確認します。

【パターンA】20年間ほったらかし(年利5%)

→ 最終資産:約1,233万円(運用益:約513万円)

【パターンB】10年後に一度売却し、残り10年は再び積立(年利5%)

→ 途中で資金が減る・積立が止まる期間が出るなど、複利が途切れやすくなり、最終資産が小さくなりやすい

「投資の世界では時間が武器」と言われるのは、複利の積み上がりが後半ほど大きくなるためです。途中売却は、よほどの理由がない限り慎重に判断しましょう。

NISAほったらかし投資でよくある質問【Q&A】

NISAのほったらかし投資に関して、読者から多く寄せられる質問に答えます。

Q. 暴落したら売った方がいい?

A: 基本的には売らない(=ルールが崩れていなければ継続)という考え方が王道です。

暴落は一時的なものであることも多く、長期で見れば回復してきた局面が多くありました。ただし将来の回復を保証するものではないため、最初から無理のない投資額にしておくことが重要です。

売却して損を確定させるのは避けたい行動のひとつです。暴落時も積立を継続できる設計(生活防衛資金の確保など)を優先しましょう。

Q. いつまでほったらかしていいの?出口戦略は?

A: 出口は「必要になったとき」が基本ですが、取り崩し方も重要です。

退職後の生活費として使う場合は、一括で売却するよりも毎年・毎月少しずつ取り崩す方法が資産を長持ちさせやすいとされます。

取り崩し開始の数年前から、急落に備えて現金比率を調整するなど、順番リスクを意識した設計も検討すると安心です。

Q. 証券口座はどこがおすすめ?

A: ほったらかし投資目的なら、主要ネット証券(例:SBI証券・楽天証券・マネックス証券など)を比較して選ぶのが一般的です。

選ぶ際は、以下の観点で決めると失敗しにくいです。

- ポイント還元や経済圏:カード積立などの条件は頻繁に変わるため、最新条件を確認

- 取扱商品の豊富さ:買いたい投信・ETFがあるか

- アプリの使いやすさ:年1回の確認がしやすいか

いずれも口座開設・維持費が無料のケースが多いので、使い勝手と相性で選ぶのが合理的です。

Q. 積立金額はいくらが適正?

A: 一般的な目安として「手取り収入の10〜20%」が紹介されることがありますが、最重要なのは継続できる金額です。

最初は月1万円からでもOK。証券会社によっては月100円から設定できる場合もあります。無理な金額で途中停止するより、少額でも長期継続する方が効果を得やすくなります。

まとめ|NISAは「正しく放置」すれば資産形成に役立つ制度

この記事では、NISAのほったらかし投資について解説してきました。最後に要点を整理します。

- NISAは毎日チェックしなくても運用しやすいが、年1回の確認(5〜10分)は推奨

- 失敗を防ぐ鍵は、①暴落時にルールを崩さない・②分散&低コスト商品を選ぶ・③生活防衛資金を確保

- 代表的な候補は「全世界株(オルカン系)」か「米国株(S&P500系)」を軸に考える

- 月3万円×20年×年利5%の試算で、約1,233万円のイメージ(将来を保証するものではない)

- 新NISAは非課税保有期間が無期限・生涯投資枠1,800万円で長期運用に向く

ほったらかし投資の本質は「感情的な売買を減らし、長期で続ける仕組みを作ること」です。

分散・低コスト・継続を満たせば、NISAは多くの人にとって資産形成の助けになります。

まだ始めていない方は、まず証券口座の開設から始めてみましょう。制度の詳細は、金融庁のNISA公式ページでも確認できます。

コメント