「NISAは国の制度だから安全では?」「元本保証はないの?」と不安を感じていませんか?結論から言えば、NISAに元本保証はありません。しかし、正しい知識と方法を身につければ、リスクを抑えながら資産形成を進めることは可能です。この記事では、元本保証がない理由から、過去の暴落局面の例、リスクを抑える5つの具体的な方法まで、初心者にもわかりやすく解説します。

【結論】NISAに元本保証はない|投資である以上リスクはゼロにならない

NISAで投資できる株式や投資信託(ETFなどを含む)は、価格が変動する投資商品です。したがって、どの商品でも元本割れ(投資額を下回る)となる可能性があります。

これはNISAが「元本を守る制度」ではなく、投資の利益にかかる税金を非課税にする制度である以上、避けられません。

投資である以上、市場の動向によって資産が増えることも減ることもあり、リスクをゼロにする手段は存在しません。

一方で、正しいアプローチを取ることで、元本割れしにくい形に近づけることは可能です。

まずはその前提をしっかり理解した上で、NISAの活用方法を考えていきましょう。

30秒でわかる結論|NISAは非課税制度であり元本保証の対象外

忙しい方のために、まず結論だけお伝えします。

- NISAは「投資で得た利益にかかる税金を非課税にする」制度です

- 投資する商品(株式・投資信託など)の値動きリスクはゼロにはなりません

- 元本保証とは「預けたお金が減らないことを保証する仕組み」であり、NISAはその対象外です

- ただし、長期・積立・分散投資を組み合わせることで、値動きのブレを抑えやすくなります(将来を保証するものではありません)

NISAを利用する際には、「非課税」と「元本保証」は全く別の概念であることを必ず覚えておきましょう。

「国の制度だから安全」は誤解|非課税と元本保証は別物

「NISAは国(金融庁など)が制度として用意しているから損しないはず」という誤解は非常に多く見られます。

しかし、国が用意しているのは「非課税優遇」という税制上のメリットであり、投資元本の保証ではありません。

たとえば銀行の預金(一般預金等)は、万一金融機関が破綻しても預金保険制度により「1金融機関ごとに預金者1人あたり元本1,000万円までと、その利息等」が保護されます。

一方、NISAで購入する投資信託や株式は市場での取引商品であり、価格は常に変動します。

つまり、「国の制度=元本保証」という考え方は成立しません。非課税メリットを最大限に活かしつつ、投資リスクとは別に向き合う必要があります。

そもそも「元本保証」とは?正しい意味と該当商品を解説

「元本保証」という言葉は日常的に使われますが、その正確な意味を理解している人は意外と少ないものです。

ここでは元本保証の定義、該当する金融商品、そしてNISAに元本保証がない理由を詳しく解説します。

元本保証の定義|預けたお金が減らないことを約束する仕組み

元本保証とは、金融機関などが「預けたお金(元本)は必ず返却する」と約束する仕組みのことです。

たとえば100万円を預けた場合、運用結果がどうであれ満期時に最低100万円は受け取れる、というイメージです(商品によって条件は異なります)。

元本保証がある商品は利子や利回りが低い傾向にありますが、元本が減るリスクは基本的に小さくなります。

一方、元本割れとは投資した元本よりも受け取り額が少なくなる状態を指し、投資商品全般に起こりうるリスクです。

金融商品を選ぶ際には「元本保証あり=リターンが限定されやすい」「元本保証なし=値動きがある代わりに成長が狙える」という基本の違いを理解しておくことが重要です。

元本保証がある金融商品|定期預金・個人向け国債・貯蓄型保険

元本保証(または元本確保型)の代表的な金融商品は以下の通りです。

| 商品名 | 元本保証 | 利回りの目安 | 特徴 |

|---|---|---|---|

| 定期預金 | あり(一般預金等は預金保険制度で1,000万円まで+利息等) | 金融機関・期間で異なる(低水準になりやすい) | 元本を重視した「守り」の代表 |

| 個人向け国債(変動10年など) | 元本割れしない仕組み(中途換金はルールあり) | 発行回ごとに変動(最低金利年0.05%の仕組み) | 1年経過後に中途換金が可能(条件あり) |

| 貯蓄型保険(養老保険など) | 商品・条件により異なる | 商品・条件により異なる | 満期までの継続など条件が付くことが多い |

これらはいずれも「安全性を重視しやすい一方で、増え方は限定されやすい」傾向があります。

インフレが続く環境下では、元本が減らなくても実質的な購買力が目減りする可能性があります。

元本保証商品は「守りの資産」として位置づけ、成長を目指す資産とバランスよく組み合わせることが賢明です。

NISAで購入できる商品に元本保証がない理由

NISAで購入できる商品は、制度上、投資信託・ETF・上場株式など(枠ごとの条件あり)に限られています。

これらは市場で売買される商品であり、需要と供給、企業業績、世界経済の動向など様々な要因で価格が変動します。

金融機関が「元本を保証する」と約束すれば、運用結果が悪化した場合に差額を補填しなければならず、一般的にそのような形では提供されません。

つまり、元本保証がないのはNISAという制度の問題ではなく、投資商品そのものの性質によるものです。

また、預金や個人向け国債はNISAの対象商品に含まれていないため、NISA口座で購入することはできません。

NISAの元本割れリスクはどれくらい?過去データで検証

「実際にどれくらい損する可能性があるのか」を数字感で把握することは、冷静な投資判断のために重要です。

ここでは過去の大暴落の実例、保有期間が長いほどブレが小さくなる考え方、金融庁資料で示される長期投資の特徴を見ていきます。

リーマンショック・コロナショック時の暴落と回復の実態

過去に起きた主要な金融危機では、株価が大幅に下落しました(下落率や回復の定義は「どこを起点・終点とするか」で多少変わります)。

- リーマンショック(2008年):米国株(S&P500など)はピークから底値まで大きく下落(概ね50%超の下落が起きた局面)。底値まで約1年半程度かかったとされます。その後、底値から元の水準に戻るまで数年を要したと整理されることがあります。

- コロナショック(2020年):S&P500は短期間で大きく下落(約30%台の下落が起きた局面)。ただし回復も早く、2020年8月にはコロナ前の高値を超えたと報じられました。

- ITバブル崩壊(2000〜2002年):NASDAQ総合指数はピークから大きく下落し、回復に長い時間がかかったとされています。

これらが示すのは、短期的には大幅な下落があり得る一方、長期で見れば回復局面もあり得るということです。ただし、過去の動きが将来も繰り返される保証はありません。

また、暴落直前に一括投資し、下落局面で売ってしまうと損失が確定しやすくなります。タイミングよりも「保有継続できる設計」が鍵です。

保有期間が長いほど「ブレ」が小さくなりやすい|20年で見える特徴

「何年持てば必ず元本割れしない」と断言することはできません。しかし一般に、保有期間が長くなるほど短期の上下動の影響を受けにくくなり、結果のブレ(振れ幅)が小さくなりやすいと考えられています。

金融庁が紹介しているデータの例では、国内外の株式・債券に分散したケースで、保有期間が長くなるほど収益率の分布が狭くなる傾向が示されています(あくまで過去実績であり将来を保証するものではありません)。

参考:つみたてNISAで20年後に元本割れする可能性は?損をしないための対策

金融庁資料が示す「長期・積立・分散」のポイント

金融庁が公表している資料では、長期・積立・分散投資の特徴がデータで紹介されています。

例として、国際分散投資のケースでは、保有期間が短いほどリターンの幅が大きく、保有期間が長いほど幅が小さくなる傾向が示されています。一般に「時間が分散効果の一部を担う」と説明されることがあります。

また、一括投資と比べて積立投資はドルコスト平均法の効果により、購入価格が平準化されやすく、高値づかみのリスクを抑えやすい特徴があります。

金融庁が示す「長期・積立・分散」の考え方は、元本保証がない投資においてリスクを抑えるための基本戦略として位置づけられます。

NISAで元本保証がなくてもリスクを抑える5つの方法

元本保証がないNISAでも、正しい方法を実践すれば、想定外の損失を起こしにくい形に近づけることができます。

以下の5つの方法は、投資初心者から経験者まで実践しやすい具体策です。

①長期投資を前提にする|最低10年以上の運用期間を確保

リスクを抑えるための最も基本的かつ効果的な方法は、長期間保有し続けることです。

短期では上下動が大きくなりやすい一方、期間が長くなるほど結果のブレが小さくなりやすい、という考え方があります(将来を保証するものではありません)。

目安として、最低10年以上、できれば20年以上の運用期間を前提にNISAを活用することを推奨します。

「数年後に必ず使う予定のお金」をNISAに回すのは避け、「老後資金」「長期目的資金」など、使う時期が先のお金で設計することが重要です。

新NISAは非課税保有期間が無期限になったため、長期投資と相性が良い制度設計となっています。

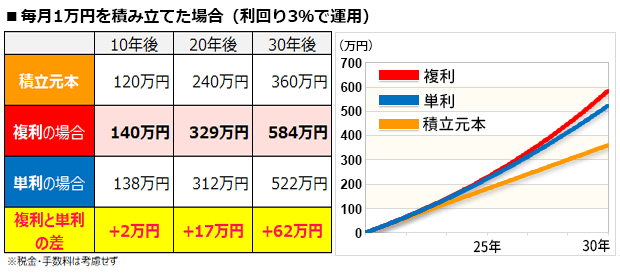

②毎月定額の積立投資でドルコスト平均法を活用する

ドルコスト平均法とは、価格が変動する商品を毎月定額で継続的に購入する投資手法です。

価格が高いときは少なく、価格が低いときは多く買えるため、購入単価を平均化しやすい特徴があります。

たとえば毎月3万円を積み立てると、基準価額が1万円の月は3口、5,000円の月は6口購入できます。

結果として平均取得単価が平準化され、タイミングを読んで一括で買うよりも「高値づかみ」のリスクを抑えやすくなります。

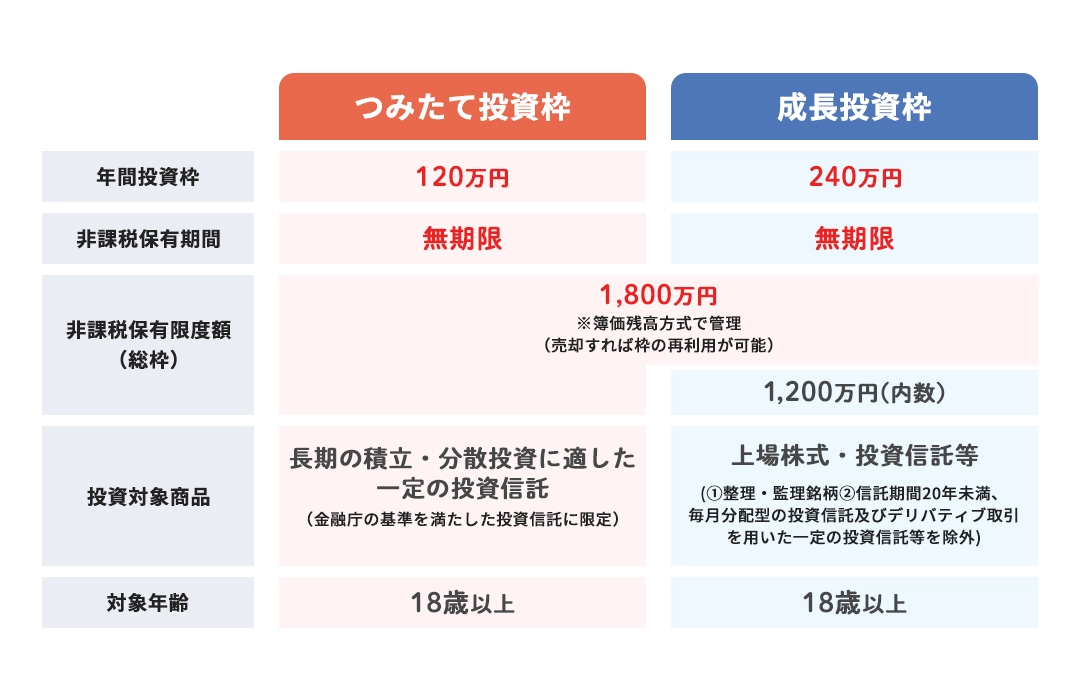

NISAのつみたて投資枠(年間120万円)は、積立投資と相性の良い枠です。

③全世界株式など分散型インデックスファンドを選ぶ

個別株への集中投資は一社の業績悪化で大きな損失を被るリスクがありますが、インデックスファンドは多くの銘柄に分散投資できる商品です。

代表例として、全世界株式(オール・カントリー)や米国株式(S&P500)などに連動するインデックスファンドが挙げられます。

ファンドを選ぶ際は、分散の広さに加えて、信託報酬などのコスト、純資産総額などの継続性も合わせて確認しましょう(最新の条件は目論見書で確認してください)。

④リスクを抑えたい人は債券を含むバランス型ファンドも検討

「株式100%は心理的に不安」という方には、株式と債券を組み合わせたバランス型ファンドも有力な選択肢です。

債券は株式と異なる値動きをすることがあり、資産全体の振れ幅を抑える一助になる場合があります(常にそうなるとは限りません)。

バランス型は値動きが穏やかになりやすい反面、株式100%と比べて長期リターンは控えめになることもあります。

自分のリスク許容度(どれだけの値下がりなら耐えられるか)に合わせて商品を選ぶことが長続きの秘訣です。

⑤暴落時に絶対売らない|狼狽売りが損失を拡大させやすい

投資で損失を拡大させやすい行動の一つが、「狼狽売り(ろうばいうり)」です。

狼狽売りとは、相場が急落した際にパニックになって保有商品を売却してしまうことを指します。

暴落局面で売却すると、下落分の損失を確定させてしまい、その後の回復局面に戻れないことがあります。

元本割れは多くの場合、まず「評価額が下がっている状態」として現れます。売却しなければ損失は確定しませんが、将来の回復を保証するものでもありません。

暴落時に売らないためには、①余裕資金のみで投資する、②想定される下落を事前に理解しておく、③頻繁に値動きを見ない、という工夫が有効です。

NISAと元本保証商品を比較|自分に合う選択肢の見つけ方

NISAと元本保証(元本確保型)商品はそれぞれ特性が異なります。目的に応じて組み合わせることが重要です。

定期預金・個人向け国債・NISAのリスクとリターンを比較

代表的な金融商品の特性を比較表で整理します(数値は商品や市場環境で変わります)。

| 商品 | 元本保証 | リターンの考え方 | 流動性 | 向いている目的 |

|---|---|---|---|---|

| 定期預金 | ◎(一般預金等は預金保険の範囲で保護) | 利息は小さくなりやすい | 低(途中解約で条件変更の場合あり) | 短〜中期の確実な資金確保 |

| 個人向け国債(変動10年) | ◎(元本割れしない仕組み/中途換金はルールあり) | 発行回ごとに変動(最低金利の仕組みあり) | 中(1年後から中途換金可・条件あり) | 中長期の安全寄り運用 |

| NISA(投資信託・株式など) | なし | 運用成果により増減(長期の成長を狙う) | 高(売却は可能。ただし価格は変動) | 長期の資産形成・老後資金 |

NISAは元本保証がない分、値動きはありますが、長期での資産形成を狙うための制度です。

そのため、「使う時期が決まっているお金」ではなく「長期的に育てるお金」として活用することが基本原則です。

NISAが向かない人の3つの特徴

NISAは多くの人にとって有益な制度ですが、以下の特徴に当てはまる方は慎重に検討しましょう。

- 近いうちに使う予定のお金しかない人:数年以内に使う資金は、値下がり局面に当たると困るため、投資より安全資産を優先しましょう。

- 値動きに強いストレスを感じる人:投資により生活の質が下がる場合、まずは預金・国債などで安心感を確保する方が向いています。

- 生活費に余裕がない人:緊急資金(目安:生活費3〜6ヶ月分)が確保できていない場合、まず生活基盤を整えることが優先です。

参考:NISAにはデメリットしかない?向いていない人の特徴は

おすすめは「元本確保型+NISA」の併用戦略

現実的で続けやすいのは、元本確保型(預金・国債など)とNISAを目的別に使い分ける併用戦略です。

- 生活費・緊急資金(3〜6ヶ月分)→ 普通預金や定期預金で保全

- 数年以内に使う予定の資金→ 個人向け国債や定期預金で安全寄りに運用

- 10年以上使わない長期資金→ NISAで積立インデックス投資

この3層構造で資金を管理することで、安心感を保ちながら長期的な資産形成を目指しやすくなります。

「全財産をNISAに入れる」のではなく、資金の性質と使い時に応じて適切な置き場所を選ぶことが鉄則です。

NISAの元本保証に関するよくある質問

NISAと元本保証に関してよく寄せられる質問に、わかりやすくお答えします。

Q. 新NISAになって元本保証がついた?

A: いいえ、新NISAでも元本保証はありません。

2024年1月に始まった新NISAで変わったのは、非課税保有期間が無期限になった点・年間投資枠が最大360万円に拡大した点・成長投資枠とつみたて投資枠を同時利用できる点などです。

投資商品の性質は変わらないため、株式や投資信託の元本割れリスクは引き続き存在します。参考:NISAの利点と注意点は?初心者向けにわかりやすく解説

Q. 積立投資枠なら元本割れしにくい?

A: つみたて投資枠は積立により購入価格が平準化されやすく、分散投資もしやすいため、リスクを抑えやすい特徴があります。

ただし、「元本割れしない」という保証はありません。あくまで長期運用を前提に考えましょう。

Q. 銀行で買うNISAは証券会社より安全?

A: 購入窓口(銀行・証券会社)によって、投資商品の値動きリスク自体は変わりません。

同じ投資信託を銀行で買っても証券会社で買っても、投資成果は基本的に同じです。重要なのは「何を買うか」「コスト」「運用設計」です。

Q. 元本割れしたらどう対処すればいい?

A: 前提として、元本割れはまず「評価額が下がっている状態」として起きます。売却しなければ損失は確定しません。

ただし、生活費や近い将来使うお金を投資している場合は、回復を待てずに売却せざるを得ないことがあります。だからこそ、余裕資金で、長期運用できる設計が重要です。

Q. iDeCoには元本保証型の商品がある?

A: はい、iDeCo(個人型確定拠出年金)には元本確保型(定期預金など)の商品が用意されている場合があります。

NISAと異なり、iDeCoでは元本確保型商品を選べる可能性があります。ただし、利回りが低い場合はインフレで実質価値が目減りするリスクもあります。また、iDeCoは原則60歳まで引き出しできない点に注意が必要です。

まとめ|NISAは元本保証なしでも「設計」でリスクを抑えられる

NISAに元本保証はありませんが、正しい知識と方法を身につければ、リスクを抑えながら資産形成を進めることはできます。

「投資が怖い」と感じることは自然なことです。長期・積立・分散という基本原則を守り、余裕資金で続けられる形を作ることが大切です。

この記事のポイント

- NISAは非課税制度であり、元本保証とは別物。投資商品には元本割れリスクがある。

- 元本確保型の代表は預金や個人向け国債など。安全性重視だが増え方は限定されやすい。

- 「何年なら絶対に元本割れしない」とは言えないが、一般に長期ほどブレが小さくなりやすい。

- リスクを抑える方法は、①長期投資②積立③分散型インデックス④バランス型の検討⑤暴落時に売らない設計。

- 元本確保型とNISAを目的別に併用するのが現実的で続けやすい。

NISAを始めるための次の3ステップ

この記事を読んで理解が深まったら、ぜひ以下のステップで行動に移してみましょう。

- 生活費・緊急資金を確保する:まず生活防衛資金(目安:3〜6ヶ月分)を預金で確保します。NISAに回すのは余裕資金です。

- ネット証券でNISA口座を開設する:SBI証券・楽天証券などは商品ラインナップが豊富で、積立設定もしやすい傾向があります。金融庁のNISA特設ページも参考にしてください。

- 分散型インデックスファンドで少額から積立を開始する:最初は小さく始めて、値動きに慣れながら無理のない範囲で継続しましょう。

「元本保証がない=危険」ではありません。設計を間違えなければ、NISAは長期的な資産形成の強力な味方になります。

まずは小さな一歩から、未来の自分への投資を始めてみましょう。

コメント