「NISAで何が買えるの?」「どの商品を選べばいいの?」と疑問を抱えている方は多いのではないでしょうか。NISAは2024年1月に制度が拡充され、年間最大360万円・生涯1,800万円まで非課税で投資できる制度として注目を集めています。この記事では、NISAで購入できる商品の一覧から選び方の基準、初心者向けのおすすめ銘柄、そして実際の始め方まで、わかりやすく丁寧に解説します。資産形成の第一歩を踏み出すために、ぜひ最後まで読んでみてください。

NISAで投資できる商品一覧【つみたて投資枠・成長投資枠別】

NISAには「つみたて投資枠」と「成長投資枠」の2種類の枠があり、それぞれで購入できる商品が異なります。

どちらの枠を使うかによって、選べる商品の幅や投資スタイルが大きく変わります。まずは各枠で買える商品の全体像を把握しておきましょう。

つみたて投資枠で買える商品【金融庁の基準を満たした対象商品】

つみたて投資枠で購入できるのは、金融庁の基準を満たし、届出された投資信託・ETF(上場投資信託)です。

つみたて投資枠は、長期・積立・分散投資に適した商品を選びやすくするため、信託報酬(運用管理費用)や分配の仕組みなどについて一定の基準が設けられています。基準を満たした商品が対象となるため、初心者でも比較的選びやすい設計になっています。

つみたて投資枠の対象商品には、以下のものが含まれます。

- インデックス型投資信託:日経平均やS&P500などの指数に連動するファンド

- アクティブ型投資信託:運用会社が独自に銘柄を選定するファンド(一定の条件あり)

- ETF:取引所に上場しているETF(対象要件を満たすもの)

対象商品の本数は定期的に更新されますが、2025年12月19日時点で「つみたて投資枠対象」は347本です。

信託報酬の上限(法令上の上限)は、国内資産のみに投資する指定インデックス投信が年率0.5%以下、内外・海外資産に投資する指定インデックス投信が年率0.75%以下とされています(区分により考え方があります)。

参考:「NISA」って何?わかりやすく解説(政府広報オンライン)

成長投資枠で買える商品【株式・ETF・REITも対象】

成長投資枠では、つみたて投資枠よりも幅広い商品に投資することができます。

成長投資枠で購入できる主な商品は以下の通りです。

- 国内株式(上場株式):東証プライム・スタンダード・グロース市場に上場する株式

- 外国株式(米国株など):米国市場などに上場する海外株式(取り扱いは金融機関により異なる)

- 投資信託:つみたて投資枠の対象外を含む広範なファンド(一定の除外要件あり)

- ETF(上場投資信託):国内・海外の上場ETF(一定の除外要件あり)

- REIT(不動産投資信託):国内・海外のREIT(一定の除外要件あり)

成長投資枠は年間240万円まで投資でき、個別株やREITなど多彩な商品に投資したい方に向いています。

なお、成長投資枠では、たとえば整理・監理銘柄や信託期間20年未満の投資信託、毎月分配型投資信託、デリバティブ取引を用いた一定の商品(ヘッジ目的を除く等)などは対象外とされています。

NISAで買えない商品一覧【対象外の投資先に注意】

NISAには対象外の商品もあり、事前に把握しておくことが重要です。

以下は「NISA口座でそのまま買うことができない(制度上の対象外)」代表例です。

- 債券(国債・社債など):債券そのものは対象外(※ただし「債券に投資する投資信託」が対象商品に含まれる場合はあります)

- FX(外国為替証拠金取引):レバレッジをかけた通貨取引は不可

- 暗号資産(仮想通貨):ビットコインなどは対象外

- 預金・貯金:銀行の普通預金・定期預金などは対象外

- 毎月分配型投資信託:制度上、成長投資枠でも対象外

- 整理・監理銘柄:上場廃止のリスクがある銘柄は対象外

- 信託期間20年未満の投資信託:制度上、対象外

- デリバティブ取引を用いた一定の商品:レバレッジ型・インバース型ETFなどは対象外

特にレバレッジ型ETFやインバース型ETFはNISAの対象外であるため、注意が必要です。

また、NISAで損失が出た場合、通常の課税口座との損益通算はできない点も覚えておきましょう。

NISAの投資上限額と非課税ルール【年間・生涯の枠を確認】

NISAを最大限に活用するには、投資上限額と非課税のルールをしっかり理解しておくことが大切です。

2024年の制度拡充により、年間投資枠・生涯投資枠ともに大幅に拡大されました。

年間投資枠は最大360万円(つみたて120万円+成長240万円)

NISAの年間投資枠は最大360万円です。

| 枠の種類 | 年間投資上限 | 対象商品 |

|---|---|---|

| つみたて投資枠 | 120万円 | 金融庁の基準を満たした投資信託・ETF |

| 成長投資枠 | 240万円 | 株式・投資信託・ETF・REIT(制度上の除外あり) |

| 合計 | 360万円 | 両枠の商品 |

つみたて投資枠と成長投資枠は同じ年に同時に利用できます(併用可能)。

たとえば、毎月のつみたてはつみたて投資枠で行いながら、ボーナス時に個別株を成長投資枠で購入するといった使い方が可能です。

年間360万円を毎年フルに使い続けた場合、5年で生涯投資枠の1,800万円に到達する計算になります。

生涯投資枠1,800万円の仕組みと枠の復活ルール

NISAには生涯投資枠1,800万円という上限が設けられています。

このうち成長投資枠は最大1,200万円までとなっており、つみたて投資枠は最大1,800万円まで使えます(成長投資枠との合計で1,800万円)。

重要なのが「枠の復活(再利用)ルール」です。

NISAで保有している商品を売却すると、売却した分の投資枠は翌年以降に再利用できるようになります。たとえば、取得価額ベースで100万円分の投資信託を売却した場合、翌年以降に100万円分の枠を再び使えるイメージです。

ただし、再利用できる枠は「簿価(取得価額)ベース」であり、売却時の時価ではありません。

また、枠の再利用は翌年以降となるため、同年内での買い直しにそのまま充当できるわけではない点に注意が必要です。

配当金・分配金は非課税?受取方法の注意点

NISAで投資した商品から得られる配当金・分配金・売却益は原則として非課税となります。

通常、投資で得た利益には約20.315%の税金がかかりますが、NISA口座内では一切かかりません。

ただし、配当金(株式等)の受取方法には注意が必要です。

- 株式数比例配分方式(証券口座受取):証券口座で受け取るため非課税扱いになりやすい

- 配当金領収証方式・登録配当金受領口座方式:受取経路によってはNISA口座外受取となり、課税扱いになる場合がある

個別株の配当金を非課税で受け取るには、基本的に「株式数比例配分方式」に設定しておくのが安全です(設定可否・表示は証券会社画面で確認してください)。

投資信託の分配金については、「再投資型(累投型)」を選ぶと分配金がそのまま再投資されるため、複利効果を活かしやすくなります。

NISAで何を買うべき?初心者向け商品の選び方3つの基準

NISAで何を買えばよいか迷う初心者の方のために、商品選びの判断基準を3つ紹介します。

この3つの基準を押さえることで、長期的に安定した資産形成ができる商品を選びやすくなります。

基準①信託報酬(コスト)が低いファンドを選ぶ

信託報酬とは、投資信託を保有している間にかかる運用管理費用(年率)のことです。

たとえば、信託報酬が年率0.1%のファンドと0.5%のファンドでは、100万円を20年間運用した場合に最終的な資産額に差が生まれる可能性があります(運用環境により変動)。

信託報酬の目安は年率0.2%以下をひとつの基準にするとわかりやすいです。

近年は競争激化により、主要なインデックスファンドの信託報酬は年率0.05〜0.1%台の商品も増えています。

商品を選ぶ際は、必ず目論見書や証券会社のファンド詳細ページで信託報酬を確認しましょう。

また、信託報酬以外にも購入時手数料(販売手数料)がかかる場合があります。NISA対象商品はノーロードが多いものの、必ず確認することをおすすめします。

基準②分散投資できるインデックスファンドを選ぶ

インデックスファンドとは、日経平均株価やS&P500などの株価指数に連動するよう設計された投資信託のことです。

1本のファンドで数百〜数千の銘柄に分散投資できるため、特定企業や特定国のリスクを軽減しやすくなります。

たとえば「全世界株式インデックスファンド」は、先進国・新興国を合わせた世界中の株式に一度に投資できるため、地域分散・銘柄分散の両方を実現できます。

インデックスファンドの主なメリットは以下の通りです。

- コストが低い(アクティブファンドと比べ信託報酬が低い傾向)

- 透明性が高い(どの指数に連動するかが明確)

- 長期的に市場平均のリターンが期待できる

- 手間がかからない(指数に沿って機械的に運用される)

また、長期では「多くのアクティブファンドが指数に勝ち続けるのは難しい」という調査もあります(例:SPIVAなど)。

基準③純資産額と運用実績が安定しているものを選ぶ

純資産額とは、ファンドに集まっている資金の総額のことです。

純資産額が大きいファンドほど資金流入が厚く、運用や売買の面で安定しやすい傾向があります。加えて、純資産が小さいファンドに比べて繰上償還(強制的な運用終了)のリスクが相対的に低いという見方もあります(ただしゼロではありません)。

目安としては純資産額100億円以上、できれば1,000億円以上のファンドを選ぶと安心材料になりやすいです。

また、設定(運用開始)から一定期間が経過し、運用方針が安定しているファンドを選ぶことで、急激な条件変更のリスクを抑えられます。

これら3つの基準(①低コスト ②インデックス型 ③純資産額・実績の安定)を満たす商品を選べば、初心者でも安心してNISAを活用できます。

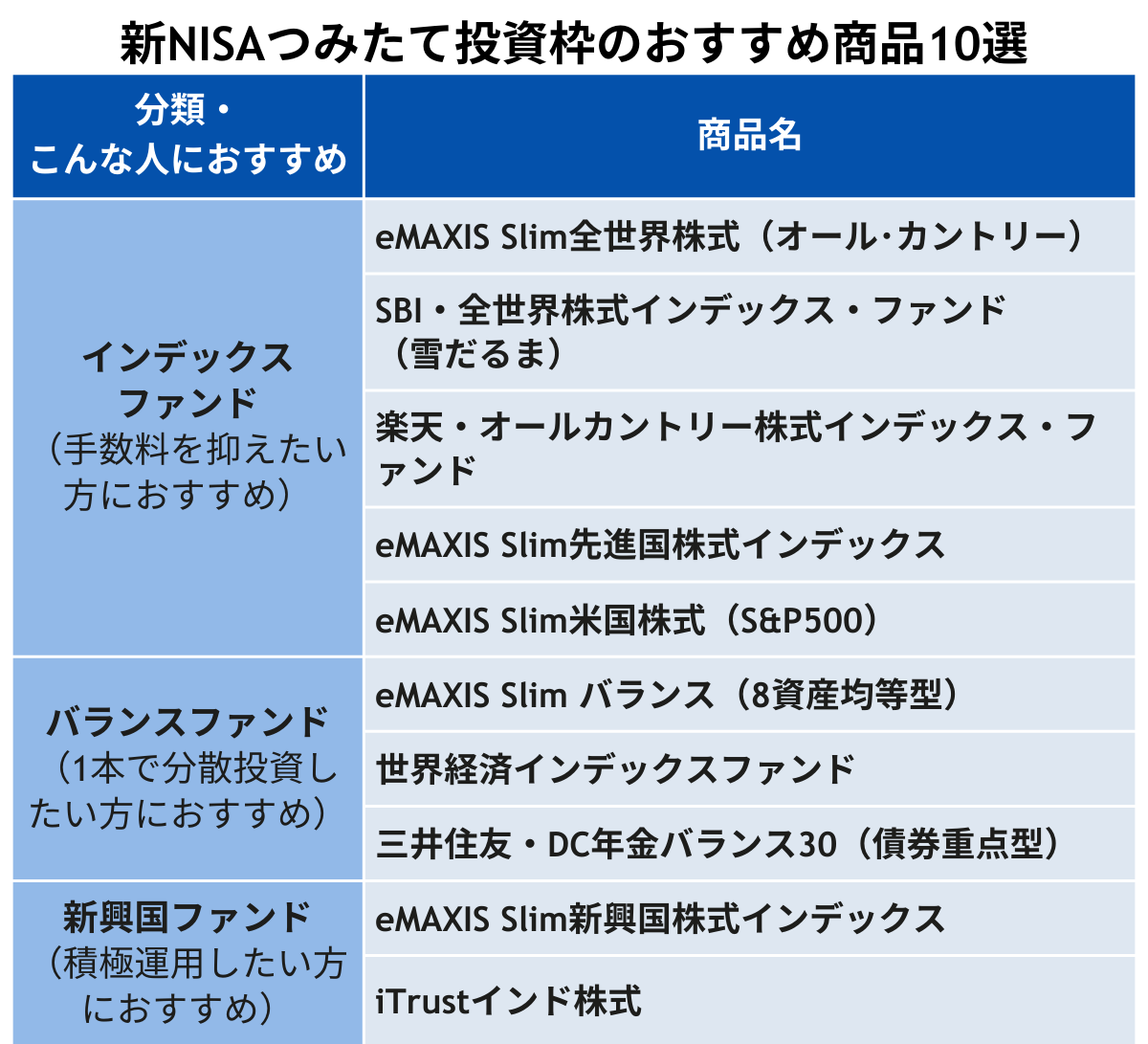

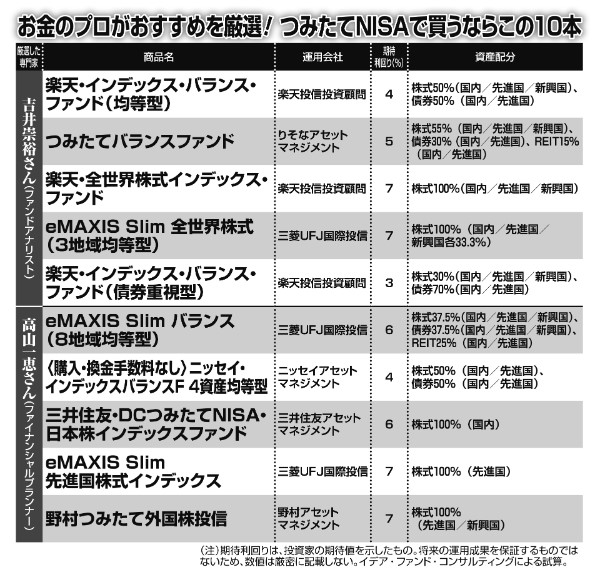

NISAでおすすめの投資信託5選【初心者向け厳選】

上記の3つの基準をもとに、初心者にとくにおすすめの投資信託を5本厳選しました。

いずれも低コスト・高い分散効果・十分な純資産規模を持つ代表的なファンドです(数値は基準日で変動します)。

eMAXIS Slim 全世界株式(オール・カントリー)

eMAXIS Slim 全世界株式(オール・カントリー)は、通称「オルカン」と呼ばれ、日本を含む世界の株式に幅広く分散投資できる投資信託です。

「MSCI オール・カントリー・ワールド・インデックス(MSCI ACWI)」に連動する投資成果を目指す設計で、世界経済全体の成長に乗ることができます。

主な特徴は以下の通りです。

- 信託報酬:年率0.05775%

- 純資産額:10兆円規模(基準日で変動)

- 対象指数:MSCI ACWI(全世界株式)

- 投資対象:先進国・新興国を含む世界の株式

「1本で世界中に分散投資したい」という初心者におすすめのファンドです。

eMAXIS Slim 米国株式(S&P500)

eMAXIS Slim 米国株式(S&P500)は、アメリカの代表的な株価指数「S&P500」に連動する投資成果を目指す投資信託です。

S&P500は米国の代表的な大型株で構成される指数で、米国経済の成長をダイレクトに取り込みたい方に人気があります。

- 信託報酬:年率0.0814%(販売会社表示例・税込)

- 純資産額:10兆円規模(基準日で変動)

- 対象指数:S&P500

- 特徴:米国経済の成長に集中投資しやすい

オルカンと並んでNISAで人気の高いファンドであり、「米国の成長力を信じて集中投資したい」という方に向いています。

楽天・全米株式インデックス・ファンド(楽天VTI)

楽天・全米株式インデックス・ファンド(楽天VTI)は、「CRSP USトータル・マーケット・インデックス」に連動する投資成果を目指すファンドで、米国市場全体に幅広く分散投資できます。

S&P500が大型株中心なのに対し、楽天VTIは中小型株も含めた米国全体に投資できる点が特徴です。

- 信託報酬:年率0.162%

- 対象指数:CRSP USトータル・マーケット・インデックス

- 投資対象:米国株式市場全体(中小型株を含む)

楽天証券ユーザーから特に支持を集めており、楽天ポイントを活用した積立にも対応しています。

SBI・V・全米株式インデックス・ファンド

SBI・V・全米株式インデックス・ファンドは、米国市場全体への分散投資(CRSP USトータル・マーケット・インデックス連動)を目指すファンドで、VTI(バンガード社の米国株式ETF)等への投資を通じて運用する仕組みです。

楽天VTIとの比較で注目されやすいのがコストです。なお、ここでは「ファンド自体の信託報酬」と「投資対象ETF等の経費を含めた実質的な負担」の区別に注意してください。

- 信託報酬(ファンド自体):年率0.0638%(税込)

- 実質的な負担(概算):投資対象ETF等の経費を含め年率0.0938%程度(概算値)

- 対象指数:CRSP USトータル・マーケット・インデックス

米国株式市場全体への分散投資を、低コストで行いたい方の有力候補です。

たわらノーロード 先進国株式

たわらノーロード 先進国株式は、「MSCIコクサイ・インデックス」に連動する投資成果を目指すファンドで、日本を除く先進国株式に分散投資します。

日本株を除いた先進国全体に投資したい場合や、日本株を別途保有している場合の「外国株式の核」として活用できます。

- 信託報酬:年率0.09889%

- 対象指数:MSCIコクサイ・インデックス(日本除く先進国)

- 投資地域:米国・英国・フランス・ドイツなど先進国

先進国株式ファンドの中でも定番のひとつです。

【比較表】5つの投資信託を信託報酬・特徴で比較

5本のファンドを一目で比較できる表を作成しました。

| ファンド名 | 信託報酬(年率) | 投資対象 | 特徴 |

|---|---|---|---|

| eMAXIS Slim 全世界株式(オルカン) | 0.05775% | 全世界株式 | 地域分散が広い・低コスト |

| eMAXIS Slim 米国株式(S&P500) | 0.0814%(表示例) | 米国株式(S&P500) | 米国に集中投資しやすい・大型指数 |

| 楽天VTI | 0.162% | 米国株式市場全体 | 米国の中小型株も含む・楽天経済圏と相性 |

| SBI・V・全米株式 | 0.0638%(ファンド)/0.0938%程度(実質概算) | 米国株式市場全体 | 米国全体に分散・コスト重視派に人気 |

| たわらノーロード 先進国株式 | 0.09889% | 日本除く先進国株式 | 先進国株の定番・日本株を別に持つ人向け |

コスト最優先ならオルカン、米国集中投資ならS&P500が特におすすめです。

NISAでS&P500とオルカンどっちを選ぶ?迷ったときの判断基準

NISAを始めようとする多くの方が「S&P500とオルカン、どちらを選べばいいの?」と悩みます。

両者にはそれぞれの特徴・メリットがあり、一概にどちらが優れているとは言えません。自分の投資スタイルや考え方に合った方を選ぶことが重要です。

S&P500を選ぶべき人の特徴

S&P500は米国経済・米国企業の成長力を重視したい方に向いています。

S&P500を選ぶべき人の特徴を以下にまとめます。

- 米国経済の長期的な成長を強く信じている

- 過去の実績(長期の平均リターンは期間により変動)を重視している

- 新興国の比率を低くしたい

- 米国の主要企業群にまとめて投資したい

S&P500はオルカンよりも米国への集中度が高いため、米国株が好調な時期には高いリターンを期待できます(反対に不調時は影響も大きくなります)。

オルカンを選ぶべき人の特徴

オルカンは世界全体に幅広く分散投資したい方に向いています。

オルカンを選ぶべき人の特徴は以下の通りです。

- 米国だけでなく世界全体の経済成長に乗りたい

- 地域リスクをできる限り分散させたい

- 将来の覇権国・成長地域がどこになるかわからないと考えている

- 新興国や欧州なども含めた幅広い分散を求めている

なお、オルカンは時期により米国株比率が高くなることがあり、実質的に米国株の影響を大きく受ける点は理解しておきましょう(比率は変動します)。

迷ったらオルカンをおすすめする理由

どちらにすべきか迷っている方には、オルカン(全世界株式)をおすすめします。

その理由は以下の3点です。

- 最大限の地域分散:米国・欧州・新興国を含む世界全体に投資できる

- 将来の構成変化に自動対応:国や企業の勢力図が変わっても指数に沿って比率が調整される

- 低コスト:信託報酬が低く、長期投資でのコスト負担を抑えやすい

「何十年後の世界で覇権を持つ国がどこかはわからない。だから世界全体に投資する」という考え方に共感できる方には、オルカンが有力な選択肢になります。

NISAで投資を始める4ステップ【今日からできる】

NISAを始めるのは難しくありません。以下の4ステップに沿って進めることで、今日からでも投資をスタートできます。

ステップ1:証券会社を選んでNISA口座を開設する

まずはNISA口座を開設する証券会社(または銀行)を選びます。

初心者には以下のネット証券がおすすめです。

- SBI証券:取り扱い商品が豊富・低コスト商品が多い

- 楽天証券:楽天ポイントとの連携・UIの分かりやすさ

- 松井証券:投資信託の取り扱い・サポートの充実

NISA口座は1人につき1口座のみ開設でき、他の金融機関と重複して持つことはできません。

口座開設の手順は、各証券会社のWebサイトから申込み→本人確認書類の提出→税務署審査→口座開設完了、という流れが一般的です(期間は状況により変動)。

ステップ2:つみたて投資枠で銘柄を選ぶ

口座開設が完了したら、つみたて投資枠で積み立てる銘柄を選びます。

初心者には本記事で紹介した以下のファンドが特におすすめです。

- 迷ったら:eMAXIS Slim 全世界株式(オール・カントリー)

- 米国集中投資:eMAXIS Slim 米国株式(S&P500)

最初から複数銘柄に分散させる必要はありません。まずは1本に絞って始めることが長続きのコツです。

ステップ3:毎月の積立金額を設定する

毎月いくら積み立てるか設定します。

つみたて投資枠の年間上限は120万円(月換算で10万円)ですが、少額(月1,000円〜)から始めることができます。

無理なく継続できる金額から始めることが大切です。

たとえば、月3万円を年率5%で20年間積み立てると、元本720万円が約1,233万円に成長する計算になります(複利効果)。

積立の引落日をクレジットカード払いに設定すると、ポイントを獲得しながら積み立てられる証券会社もあります(条件は各社で異なります)。

ステップ4:最低1年は売らずに継続する

積立を設定したら、短期の値動きで焦って売らずに継続することが重要です。

相場が下がっても慌てて売らないことが、長期投資成功の鍵になります。

積立投資(ドルコスト平均法)は、相場が下がったときにより多くの口数を購入できるため、価格が下がる局面でも平均購入単価を平準化しやすいという特徴があります。

理想は20年・30年の超長期投資ですが、まずは継続を最優先にしてみましょう。

NISAでよくある質問【FAQ】

NISAに関してよく寄せられる疑問にお答えします。

NISAで損したらどうなる?損益通算はできる?

Q. NISAで損したらどうなる?損益通算はできる?

A: NISAで損失が出た場合、課税口座(特定口座・一般口座)との損益通算はできません。また、損失を翌年以降に繰り越す「繰越控除」も利用できません。これはNISAの非課税メリットの裏返しとして覚えておきましょう。

NISAで米国株や外国株は買える?

Q. NISAで米国株や外国株は買える?

A: 成長投資枠を利用することで、米国株などの外国株式を購入できます。ただし、取り扱い銘柄や注文方法は金融機関によって異なります。なお、つみたて投資枠では外国株式の個別株は購入できませんが、全世界株式ファンドやS&P500ファンドを通じて間接的に海外株式へ投資することは可能です。

つみたて投資枠と成長投資枠は併用できる?

Q. つみたて投資枠と成長投資枠は併用できる?

A: はい、同じ年に両方の枠を同時に利用できます(併用可能)。たとえば、つみたて投資枠でインデックスファンドを積立しながら、成長投資枠で個別株やETFに投資するといった使い方が可能です。

NISAで元本割れしたらどうすればいい?

Q. NISAで元本割れしたらどうすればいい?

A: 元本割れが起きても、基本的には投資目的と期間を再確認することが大切です。長期投資では価格変動は避けられないため、短期の下落で慌てて売らないことが重要です。一方で、生活資金が必要になった場合などは売却判断が必要になることもあります。生活防衛資金(半年〜1年分の生活費)は別途確保しておきましょう。

NISAで積立と一括投資どっちがいい?

Q. NISAで積立と一括投資どっちがいい?

A: 理論上は一括投資の方が「市場にさらされる期間」が長くなりやすく、期待リターンが高くなりやすいとされます。一方で初心者にとっては、心理的負担を抑えて継続しやすい積立投資(ドルコスト平均法)の方が現実的なケースが多いです。まとまった資金がある場合でも、数か月に分ける「分割一括」という選択肢もあります。参考:NISAについてのQ&A(投資信託協会)

まとめ|NISAで買えるものを理解して資産形成を始めよう

この記事では、NISAで購入できる商品から選び方・おすすめ銘柄・始め方まで詳しく解説しました。

最後に要点を整理します。

- NISAには2つの枠がある:つみたて投資枠(年120万円・投資信託/ETF)と成長投資枠(年240万円・株式・投資信託・ETF・REIT等 ※除外あり)

- 年間最大360万円・生涯1,800万円まで非課税で投資できる

- 初心者の商品選びの基準は①低い信託報酬 ②インデックスファンド中心 ③純資産額・運用の安定

- おすすめ筆頭はeMAXIS Slim 全世界株式(オルカン)またはeMAXIS Slim 米国株式(S&P500)

- 始め方は4ステップ:証券口座開設→銘柄選択→積立金額設定→継続

NISAは長く続けるほど複利の恩恵を受けやすい制度です。

「完璧な商品選びをしてから始めよう」と考えているうちに時間だけが過ぎてしまいます。まずはオルカンかS&P500のどちらか1本を選んで、少額からでも積立をスタートさせることが、資産形成への最初の一歩です。

コメント