「NISA口座を銀行から証券会社に変えたいけど、どうすればいいの?」と悩んでいませんか?銀行のNISA口座は手軽に開設できる反面、投資できる商品が限られていたり、ポイント還元が少なかったりして、物足りなさを感じる方もいます。この記事では、NISA口座を銀行から変更する手順・期限・注意点を5ステップでわかりやすく解説します。変更を検討している方は、ぜひ最後までご確認ください。

NISA口座は銀行から変更できる?結論と基本ルール

結論から言えば、NISA口座は銀行から証券会社などの別の金融機関へ変更することができます。

2024年1月からスタートした新しいNISA制度においても、金融機関の変更は認められています。

ただし、変更にあたってはいくつかの重要なルールと手続き上の制約があります。

これらを事前に把握しておかないと、「手続きしたのに今年は変更できなかった」「書類の提出先を間違えた」といったトラブルにつながることもあります。

以下では、変更可否・回数・期限・費用という基本ルールを順に解説します。

金融機関の変更は年1回まで可能

NISA口座の金融機関変更は、1年に1回までという制限があります。

これは年単位で管理されており、同じ年に複数回変更することはできません。

たとえば、2026年にA銀行からB証券へ変更した場合、同じ2026年中にB証券からC証券へ再度変更することは認められていません。

また、変更したい年の1月1日以降に、変更前の金融機関のNISA口座で買付(積立の自動買付を含む)が1件でもある場合、その年分の金融機関変更はできません。

この点は非常に重要で、積立設定をしている場合は特に注意が必要です。

参考:NISA口座の金融機関変更 | 三菱UFJ eスマート証券

届出期限は9月30日まで(当年分)/10月以降は翌年分

NISA口座の金融機関変更には、届出期限があります。

当年(たとえば2026年)から変更を有効にしたい場合は、「2025年10月1日〜2026年9月30日」までに手続きを完了させる必要があります(=変更したい年の前年10月1日から当年9月30日まで)。

10月1日以降に手続きを行う場合は、翌年分の変更手続きとして扱われます。

この期限は税法上のルールに基づいており、国税庁(NISA口座の新規開設又は変更に関する手続等)でも整理されています。

つまり、スケジュールとしては以下のように整理できます。

- 前年10月1日〜当年9月30日:当年分の変更手続きが可能(ただし当年1月1日以降に買付がない場合に限る)

- 当年10月1日〜12月31日:翌年分の変更手続きとして受付

変更を急いでいる方は、できる限り早めに手続きを開始することをおすすめします。

手数料は基本無料・手続き期間は2〜4週間

NISA口座の金融機関変更にかかる手続き手数料は、無料のケースが多いです。

ただし、実際の取り扱い(必要書類や受付方法、関連手続きの有無)は金融機関によって異なるため、事前に公式案内を確認してください。

また、手続きには一定の時間がかかります。

目安として、書類の郵送や審査を含め、全体で2〜4週間程度かかると考えておきましょう。

特に9月末の期限が近い時期は混雑するため、余裕を持って7月〜8月ごろから手続きを始めると安心です。

「変更」と「移管」の違い|旧NISA資産はどうなる?

NISA口座の「変更」と「移管」は混同されがちですが、まったく異なる手続きです。

変更後に保有資産がどうなるのかをしっかり理解しておくことで、不要な心配や誤解を防ぐことができます。

変更=口座を廃止して新規開設すること

NISA口座の「変更」とは、現在の金融機関でNISA口座を廃止し、新しい金融機関でNISA口座を新たに開設することを指します。

口座そのものを引っ越しするのではなく、旧口座を閉じて新口座を別に作るイメージです。

一方で「移管」とは、証券会社間で保有資産をそのまま移すことを指しますが、NISAの資産は非課税のまま他社NISAへ移管することは原則できません。

この違いを理解していないと、「変更したら保有資産が自動的に新しい口座に移る」と誤解してしまうことがあります。

旧NISA資産は移管できないが非課税期間は継続する

金融機関を変更しても、変更前の金融機関で保有しているNISA資産は、新しい金融機関のNISA口座にそのまま移すことはできません。

ただし、売却しない限り、変更前の金融機関のNISA口座として非課税のまま保有し続けることができます。

つまり、変更後は「旧金融機関の口座(保有のみ)」と「新金融機関の口座(新規積立・買付)」の2つが並存する形になります。

旧口座の資産を売却すれば、その資金は課税口座(特定口座や一般口座)に移るか、現金として受け取ることになります。

NISAを銀行から変更すべき?3つの判断基準

NISA口座の変更は誰にでも必要なわけではありません。

自分の投資スタイルや目的に照らして、「変更すべきかどうか」を冷静に判断することが重要です。

ここでは、変更をおすすめする人・しない人に分けて、3つの判断基準を解説します。

変更をおすすめする人|商品数・ポイント・個別株を重視

以下に当てはまる方は、銀行からネット証券への変更を強くおすすめします。

- 投資できる商品の幅を広げたい方:銀行のNISAは取扱商品が数十本程度の場合もありますが、ネット証券では数百本〜2,000本以上の投資信託に加え、個別株やETFも対象になります。

- ポイント還元を活用したい方:SBI証券や楽天証券ではクレカ積立でポイントが貯まります。たとえば、月5万円を還元率1%で積み立てると、年間6,000ポイント相当が目安になります(実際の還元率はカード種や条件で変動)。

- 個別株(日本株・米国株)を買いたい方:銀行では個別株の取引ができない場合が多いです。成長投資枠で個別株を運用したい場合は証券会社のほうが選択肢が広がります。

- 手数料を抑えたい方:ネット証券は取引手数料が低いプランがあったり、低コストの投資信託を多数取り扱っていたりします。

銀行のままでいい人|窓口相談・シンプルさを重視

一方で、以下のような方は無理に変更しなくても問題ありません。

- 窓口で担当者に相談しながら投資したい方:銀行の強みは対面サポートです。投資に不安がある方にとっては、窓口で直接相談できる環境が安心につながります。

- すでに購入している商品に満足している方:今の銀行で積み立てているファンドの商品内容に問題がなければ、変更によるメリットが小さい場合があります。

- シンプルに1つの金融機関でまとめたい方:銀行口座と同じ場所でNISAを管理したいという方には、銀行のNISAが使いやすいと感じることもあります。

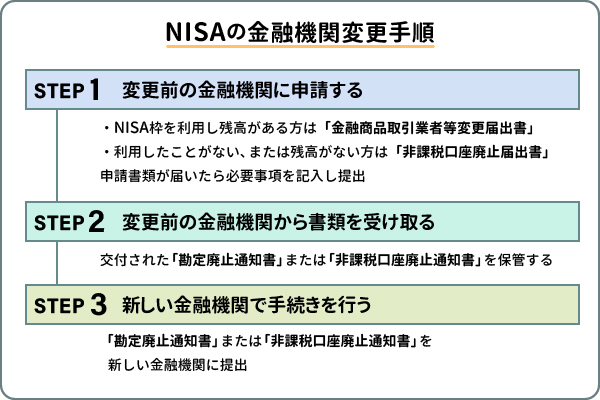

NISA口座を銀行から変更する手続き5ステップ

ここからは、NISA口座を銀行から別の金融機関へ変更する具体的な手順を、5つのステップに分けて解説します。

全体の流れを把握してから各ステップに進むと、スムーズに手続きを進められます。

ステップ1|届出期限とスケジュールを確認する

まず、今年分として変更を有効にしたいのか、来年分でよいのかを確認しましょう。

当年分として変更を有効にするには、変更したい年の前年10月1日〜当年9月30日までに手続きを完了する必要があります。

書類の郵送や金融機関側の処理に時間がかかることを考えると、遅くとも9月中旬までには手続きを開始するのが安心です。

また、変更したい年の1月1日以降に、現在の金融機関のNISA口座で買付(積立の自動買付を含む)が発生していると、その年分の変更はできません。

積立設定をしている場合は、買付が発生しないよう一時停止などの対応が必要になる場合もあります。

ステップ2|現在の銀行に「勘定廃止通知書」を請求する

スケジュールの確認ができたら、現在NISA口座を持っている銀行に「勘定廃止通知書」または「非課税口座廃止通知書」を請求します。

請求方法は金融機関によって異なりますが、主に以下の方法があります。

- 窓口で直接申請する

- 電話で郵送を依頼する

- インターネットバンキングやマイページから申請する

たとえば三菱UFJ銀行では窓口または郵送で手続きが可能であり、三井住友銀行でも郵送または窓口で対応しています。

参考:【NISA】金融機関を変更したい | よくあるご質問 – 三井住友銀行

ステップ3|届出書を記入して返送する

銀行から「金融機関変更届出書」や「勘定廃止申請書」などの書類が届いたら、必要事項を記入して銀行に返送します。

記入が必要な主な内容は以下の通りです。

- 氏名・住所・マイナンバー(個人番号)

- 変更理由(任意の場合もあり)

- 署名・捺印

記入ミスや不備があると手続きが遅れるため、記入例をよく確認してから提出しましょう。

返送は書類に同封されている返信用封筒を使うのが一般的です。

ステップ4|「勘定廃止通知書」を受け取る

届出書を提出すると、銀行側で処理が行われ、「勘定廃止通知書」または「非課税口座廃止通知書」が郵送されてきます。

この書類は、次のステップで新しい金融機関にNISA口座を開設する際に必ず必要となる重要書類です。

紛失しないよう大切に保管してください。

書類の到着まで通常1〜2週間程度かかります。

参考:金融機関変更/再開設 | NISA(ニーサ) – マネックス証券

ステップ5|新しい金融機関でNISA口座を開設する

「勘定廃止通知書」を受け取ったら、新しい金融機関でNISA口座の開設手続きを行います。

必要なものは以下の通りです。

- 勘定廃止通知書(または非課税口座廃止通知書)

- 本人確認書類(運転免許証・マイナンバーカードなど)

- マイナンバー確認書類

- その金融機関の口座(証券口座・銀行口座など)

ネット証券ではWebで完結するオンライン申込が主流で、書類をアップロードするだけで手続きが完了するケースも多いです。

審査が完了し次第、新しい金融機関でNISA口座が利用できるようになります。

楽天証券へのWeb完結での変更手続きについては、以下の動画も参考にしてください。

変更先の選び方|チェックすべき3つのポイント

銀行からNISA口座を変更する際に重要なのは、「どの金融機関に変更するか」という選択です。

変更は年1回しかできないため、事前にしっかり比較検討してから変更先を決めることが大切です。

ここでは、変更先を選ぶ際にチェックすべき3つのポイントを解説します。

取扱商品数の違い|銀行は数十本、証券は数百本

銀行のNISAで取り扱っている投資信託の本数は、一般的に数十本〜100本程度にとどまることがあります。

一方、主要なネット証券では数百本〜2,000本以上の投資信託を取り扱っており、選択肢の幅が大きく異なります。

さらに、ネット証券では成長投資枠を活用して個別株(日本株・米国株)やETFへの投資も可能です。

より多様な運用戦略を取りたい方や、特定のファンドに投資したい方にとって、商品数は非常に重要な判断基準になります。

クレカ積立とポイント還元率

ネット証券の大きなメリットの一つが、クレジットカード積立(クレカ積立)によるポイント還元です。

主要証券会社のポイント還元率の目安は以下の通りです(カード種・年間利用額・対象ファンド等の条件で変動します)。

| 証券会社 | 対応カード | 還元率(目安) |

|---|---|---|

| SBI証券 | 三井住友カード | 最大4%(条件あり) |

| 楽天証券 | 楽天カード | 0.5〜2%(条件あり) |

| マネックス証券 | マネックスカード | 最大1.1%(条件あり) |

月10万円を積み立てた場合、還元率1%なら年間12,000ポイント相当が目安になります。

すでに保有しているクレジットカードや利用している経済圏に合わせて証券会社を選ぶと、ポイント還元をより効率よく活用できます。

アプリの使いやすさとサポート体制

日々の積立状況の確認や運用成績のチェックは、スマートフォンアプリを通じて行う方がほとんどです。

そのため、アプリの使いやすさは口座選びの重要な要素となっています。

各社のアプリは定期的にアップデートされており、画面の見やすさや操作のシンプルさは大きく異なります。

また、万が一のトラブルや疑問が生じたときのサポート体制も確認しておきましょう。

- チャットサポートの対応時間

- 電話サポートの有無

- FAQの充実度

初心者の方はとくに、サポートが手厚い証券会社を選ぶと安心して投資を継続できます。

主要ネット証券の特徴比較

銀行からNISA口座を変更する際の主な選択肢として、3つの主要ネット証券の特徴を比較します。

それぞれのメリット・デメリットを把握して、自分に合った変更先を選びましょう。

SBI証券|商品数最多・Vポイント還元

SBI証券は、国内最大規模の口座数を誇るネット証券です。

NISAの取扱商品数は業界トップクラスで、投資信託だけでも2,000本以上を取り扱っています。

主な特徴は以下の通りです。

- 三井住友カードでクレカ積立が可能。条件に応じて最大4%のVポイント還元

- 米国株・ETFの取扱銘柄数も豊富で成長投資枠にも対応

- 住信SBIネット銀行との連携で資金管理がしやすい

- Vポイント・Pontaポイントなど複数のポイントに対応

参考:他社に開設しているNISA口座をSBI証券に変更する方法 – SBI証券FAQ

楽天証券|楽天ポイント投資・経済圏ユーザー向け

楽天証券は、楽天経済圏をフル活用したい方に特におすすめの証券会社です。

楽天カードでのクレカ積立により楽天ポイントが貯まり、そのポイントを投資に充てることも可能です。

- 楽天カードでクレカ積立可能(還元率0.5〜2%:カード種・対象ファンド等の条件あり)

- 楽天ポイントをそのまま投資信託の購入に使える「ポイント投資」が人気

- アプリのUIがシンプルで初心者でも使いやすい

- 楽天銀行との連動でスムーズに資金管理できる「マネーブリッジ」が便利

楽天市場や楽天カードを日常的に利用している方にとっては、経済圏のメリットを最大化できる選択肢です。

マネックス証券|クレカ還元率が高い・米国株に強い

マネックス証券は、クレカ積立の還元率の高さと米国株の取扱銘柄数の豊富さが強みです。

マネックスカードを使ったクレカ積立では最大1.1%のポイント還元が得られ、主要ネット証券の中でも高い水準を維持しています。

- マネックスカードでクレカ積立最大1.1%還元(条件あり)

- 米国株の取扱銘柄数が業界最多水準で、成長投資枠での活用に最適

- マネックスポイントを他社ポイントに交換可能

- 投資情報ツール「銘柄スカウター」が充実

参考:金融機関変更/再開設 | NISA(ニーサ) – マネックス証券

NISA口座の銀行変更でよくある質問

NISA口座の変更手続きに関して、多くの方が疑問に感じる点をQ&A形式でまとめました。

届出書が届かない場合はどうする?

Q. 銀行に請求したのに「勘定廃止通知書」が届きません。どうすればいいですか?

A: 書類の到着には通常1〜2週間程度かかります。請求から2週間以上経過しても届かない場合は、銀行のカスタマーサポートに直接問い合わせてください。住所変更後の手続きを行っていない場合、旧住所に送付されている可能性もあります。また、9月末が近い時期は混雑するため、処理に時間がかかることがあります。余裕を持った請求を心がけましょう。

変更前に買った商品はどうなる?

Q. 銀行のNISA口座で購入済みの投資信託は、変更後にどうなりますか?

A: 変更前に購入した商品は、新しい金融機関には移管できませんが、売却しない限り変更前の銀行のNISA口座内で非課税のまま保有し続けることができます。ただし、その口座での新規買付はできなくなります。保有を続けるか売却するかは、各自の判断となります。参考:NISA口座の金融機関変更・移管 – 楽天証券

届出期限を過ぎたらどうなる?

Q. 9月30日の期限を過ぎてしまいました。もう今年は変更できませんか?

A: 9月30日を過ぎて手続きを行った場合、翌年分の変更として扱われます。たとえば2026年10月以降に手続きをすると、2027年分の変更手続きとなります。今年分の変更は難しいですが、早めに手続きを開始しておけば、翌年のNISA枠から新しい金融機関で積立を始めやすくなります。

同じ年に2回変更できる?

Q. 一度変更したのに、また別の証券会社に変更したい場合はどうなりますか?

A: 同じ年に2回の変更はできません。NISA口座の金融機関変更は年1回が上限と定められています。再度変更したい場合は、翌年の手続きを待つ必要があります。変更先の選択は慎重に行い、事前にしっかり比較検討しておくことをおすすめします。

まとめ|NISA口座の変更手続きは早めに開始しよう

この記事では、NISA口座を銀行から変更する方法について、基本ルールから具体的な手続きのステップ、変更先の選び方まで詳しく解説しました。

最後に重要なポイントをまとめます。

- 変更は年1回まで可能。当年分として変更したい場合は前年10月1日〜当年9月30日が手続き期間で、10月以降は翌年分の扱いになる。

- 変更=口座廃止+新規開設。旧NISA資産は新しいNISA口座へ移管できないが、非課税で保有し続けられる。

- 変更をおすすめするのは、より多くの商品を選びたい方・ポイント還元を活用したい方・個別株を買いたい方。

- 手続きは5ステップ:スケジュール確認→勘定廃止通知書の請求→届出書提出→通知書受取→新口座開設。

- 変更先はSBI証券・楽天証券・マネックス証券などが代表的。自分の経済圏や投資スタイルに合わせて選ぼう。

変更手続きは決して難しくありませんが、期限を見誤ると翌年まで待つことになります。

変更を考えている方は、今すぐ現在の銀行への問い合わせから始めることをおすすめします。

参考リンク:新NISAの金融機関を変更するには? – 三井住友銀行 / NISA口座の金融機関の変更方法 – りそな銀行 / NISA口座の新規開設又は変更に関する手続等について – 国税庁

コメント