「新NISAで積み立てたお金、急に必要になったらどうすればいいの?」「引き出したら損をしないか心配…」そんな不安を抱えている方は多いはずです。結論からいえば、新NISAは保有商品を売却することで、必要な分をいつでも現金化(出金)できます。税制上のペナルティは原則なく、売却益に日本の税金もかかりません(※価格変動による損失確定や、一部商品の売却コストが発生する場合はあります)。この記事では、引き出しの基本ルールから具体的な手順、非課税枠(保有限度額)再利用の仕組みまで、知りたい情報をすべて網羅しています。

新NISAは引き出しOK!最初に知るべき5つの事実

新NISAに関して「引き出せないのでは?」「ペナルティがあるのでは?」と誤解している方が少なくありません。

実際には、新NISAは保有商品を売却すれば、必要な分だけいつでも現金化(出金)できる制度として設計されています。

以下の5つの事実を最初に押さえておくことで、安心して運用を続けることができます。

税制上のペナルティは原則なし|iDeCoとの決定的な違い

新NISAの引き出し(売却・出金)には、税制上のペナルティは原則ありません。

これはiDeCo(個人型確定拠出年金)と比較したときに際立つ最大の特徴です。

iDeCoは原則として60歳になるまで資金を引き出せないという厳しい制約があります。途中解約は障害・死亡など特別な事情がない限り認められていません。

一方、新NISAは年齢制限・回数制限・引き出し金額の制限がなく、急な出費が発生した際にも保有商品を売却して現金化できます(※価格変動による損失確定の可能性はあります)。

| 比較項目 | 新NISA | iDeCo |

|---|---|---|

| 引き出しのタイミング | 売却すればいつでも可能 | 原則60歳以降のみ |

| 途中引き出しのペナルティ | 税制上は原則なし | 原則不可 |

| 年齢制限 | なし | 60歳まで引き出し不可 |

| 回数制限 | なし | — |

ライフイベント(住宅購入・教育費・医療費など)に備えるうえで、新NISAの自由度の高さは大きなメリットといえます。参考:NISAは途中で引き出しができる?方法や引き出しを検討する際の注意点

売却コストは「無料が多い」|信託財産留保額に注意

新NISAの引き出し(売却)にかかるコストは、無料のケースが多いです。

主要ネット証券では、投資信託や株式の売却手数料が無料となる商品・コースが一般的ですが、条件は証券会社・商品・コースによって異なります。

ただし一部の投資信託では、信託財産留保額という費用が発生する場合があります。

信託財産留保額とは、ファンドを売却する際に投資家が負担するコストで、残存する投資家への公平性を保つために設定されています。金額はファンドによって異なり、売却代金の0.1〜0.3%程度が目安として紹介されることがあります。

事前にファンドの目論見書や証券会社の商品ページで「信託財産留保額:なし」と確認してから購入・売却するのがおすすめです。参考:つみたてNISAは、手数料0円で自由に引き出せます

売却から現金化まで2〜4営業日が目安

新NISAの資産を売却してから、実際に売却代金が証券口座に反映されるまでには数営業日かかるのが一般的です(目安として2〜4営業日程度)。

投資信託の場合は申込日の翌営業日〜数営業日後に反映されることが多く、国内株式・ETFは約定日から2営業日後(T+2)が受渡日となります。

さらに、証券口座から銀行口座への振替にも、金融機関や申込時間帯によってタイムラグが出る場合があります。

つまり、急な出費が発生してから売却を始めても、すぐには現金を使えない点に注意が必要です。

「来週の支払いに使いたい」という場合は、余裕をもって早めに売却手続きを完了させるようにしましょう。

日本の税金はかからない(非課税)

新NISAの口座内で発生した売却益・配当金・分配金は、日本の税制上は非課税です。

通常、特定口座で株式や投資信託を売却した場合、売却益に対して約20.315%(所得税15.315%+住民税5%)の税金がかかります。

たとえば100万円の利益が出た場合、特定口座では約20万円が税金として差し引かれますが、新NISA口座では利益に対して日本の税金がかからないため、手取りが大きくなります。

また、確定申告も原則不要です。新NISA口座での取引は税務上の申告義務が生じません。

※注意:外国株式などの配当は、国によって現地で税が差し引かれる場合があります(日本の課税は非課税)。

この非課税メリットは、長期積立投資において特に効果を発揮します。参考:NISAのつみたて投資枠はいつでも引き出し可能?引き出す方法や注意点

売却した非課税枠は翌年以降に再利用できる

新NISAの重要な特徴のひとつが、売却した分の非課税保有限度額(簿価=取得価額ベース)が翌年以降に再利用できるという仕組みです。

たとえば成長投資枠で50万円分(取得価額ベース)の投資信託を売却した場合、その50万円分の枠は翌年以降に再利用可能になります。

ただし枠の再利用は「当年内」ではなく「翌年以降」である点に注意が必要です。

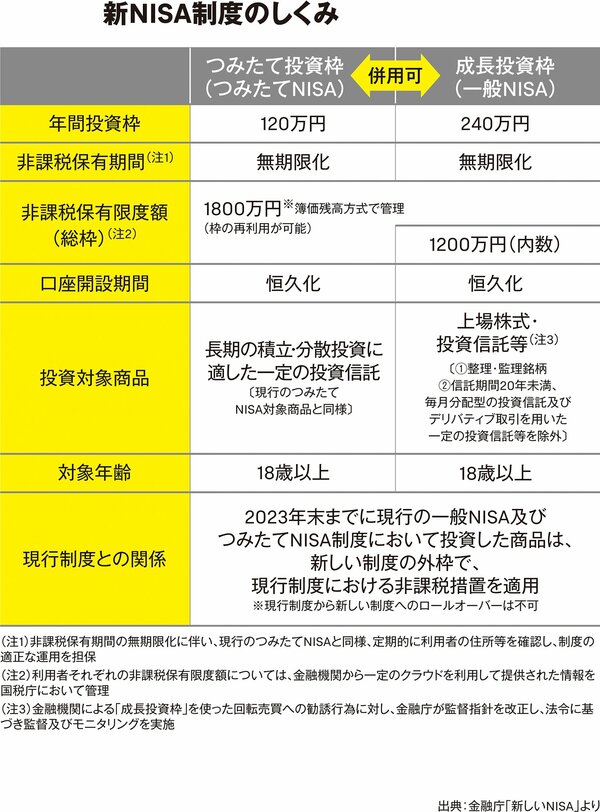

非課税保有限度額(生涯投資枠)は最大1,800万円(成長投資枠1,200万円・つみたて投資枠含む)と決まっており、売却によって枠を再利用できることで、生涯を通じて繰り返し非課税の恩恵を受けられます。

これは旧NISAにはなかった新NISAの大きな変更点です。参考:旧NISAは資産を売却しても非課税投資枠は復活しません

新NISAの引き出し後に非課税枠はどうなる?仕組みを図解で解説

新NISAの「非課税枠(非課税保有限度額)の再利用の仕組み」は、制度の中でも特に重要なポイントです。

正確に理解しないと、運用計画を誤ってしまうリスクがあります。ここでは図解を交えながら丁寧に解説します。

非課税枠「再利用ルール」の正しい理解|取得価額ベースで再利用

非課税枠の再利用は、売却額(時価)ではなく取得価額(購入時の金額)ベースで計算されます。

具体的な例で確認しましょう。

- 100万円で購入した投資信託が150万円に値上がりして売却した場合 → 再利用できる非課税枠は100万円(購入時の取得価額)

- 100万円で購入した投資信託が80万円に値下がりして売却した場合 → 再利用できる非課税枠は100万円(購入時の取得価額)

つまり、値上がり分(含み益)は非課税枠に上乗せされないという点に注意が必要です。

含み益が大きく育った状態で売却しても、再利用できる枠は元の取得価額分のみとなります。

この仕組みを理解することで、「いつ売却するか」「どの程度の枠を再活用できるか」を正確に見積もることができます。参考:新NISAで見落としがちな3つのデメリット。メリットも合わせて解説

旧NISAとの違い|枠の再利用は新NISAの変更点

旧NISA(一般NISA・つみたてNISA)では、売却しても非課税投資枠は復活しませんでした。

旧一般NISAの年間120万円枠、旧つみたてNISAの年間40万円枠は、一度使えばその年は再利用できず、売却した場合も枠は消滅していました。

新NISAでは、この制約が大幅に緩和され、売却した分は翌年以降に取得価額ベースで再利用できます。

| 比較項目 | 新NISA | 旧NISA(一般/つみたて) |

|---|---|---|

| 売却後の枠 | 翌年以降に再利用(取得価額ベース) | 復活しない(消滅) |

| 生涯投資枠 | 最大1,800万円 | 設定なし |

| 制度の恒久化 | 恒久化(期限なし) | 期限あり(終了) |

旧NISAの口座をお持ちの方は、旧NISA内の資産を売却しても非課税枠は戻りません。旧NISA分は別管理として、新NISA口座での再投資を検討しましょう。参考:新NISAとつみたてNISAを併用している場合の注意点

つみたて投資枠・成長投資枠どちらも引き出しOK

新NISAにはつみたて投資枠(年間120万円)と成長投資枠(年間240万円)の2種類がありますが、どちらの枠で購入した資産も売却して現金化できます。

引き出しのルールに枠による差はなく、売却方法・出金方法ともに同じ手順で手続きできます。

- つみたて投資枠:対象は長期・積立・分散投資に適した投資信託のみ。売却・引き出しの制限はなし。

- 成長投資枠:対象は投資信託に加え、上場株式・ETFなども含まれる。同様にいつでも売却・引き出し可能。

ただし成長投資枠で購入した上場株式は取引時間内のみ売却可能で、投資信託とは約定・受渡しのタイミングが異なります。参考:NISAを売却する場合に注意したいこと

【図解】売却→枠の再利用→再投資の流れ

売却から枠の再利用、そして再投資までの流れを整理すると以下のようになります。

- 売却:新NISA口座内の投資信託・株式を売却(当年中いつでも可能)

- 入金:売却代金が証券口座に反映(数営業日後が目安)

- 枠の記録:売却した取得価額分が「翌年以降に再利用できる枠」として記録される

- 翌年以降:非課税枠(取得価額ベース)を再利用できる

- 再投資:再利用できる枠を使って新たに投資可能

たとえば2026年9月に取得価額200万円の資産を売却した場合、200万円分の非課税枠は翌年以降に再利用でき、再投資に活用できます。

この仕組みにより、生涯投資枠1,800万円の中で柔軟に資産の組み替えや現金化ができる点が、新NISAの大きな魅力です。

新NISAの引き出し方|売却から出金までの手順

実際に新NISAの資産を引き出す際は、「売却」と「出金」の2段階の手続きが必要です。

証券会社によって画面の見た目は異なりますが、基本的な流れは共通しています。

売却から出金までの5ステップ

以下の5ステップが、新NISAを現金化するための基本的な手順です。

- 証券会社のアプリ・サイトにログイン:スマートフォンアプリまたはウェブサイトにアクセスする

- NISA口座の保有資産を確認:「NISA口座」または「保有資産」メニューから売却したい銘柄を選択する

- 売却手続きを行う:売却する口数・金額を指定して注文を確定する(投資信託は「全額売却」も選択可)

- 売却代金が証券口座に反映される:約定後、数営業日で余力に反映されるのが一般的

- 銀行口座へ出金する:「出金」メニューから登録済みの銀行口座へ振替手続きを行う

銀行口座への振替は、多くの証券会社で翌営業日以降に着金します(金融機関・時間帯によって異なります)。参考:【3ステップ】NISAのお金を引き出す方法

楽天証券での引き出し手順

楽天証券でNISA口座の資産を引き出す手順は以下の通りです。

- 楽天証券にログイン:iSPEEDアプリまたはウェブサイトにログインする

- 「口座管理」→「保有商品一覧」:NISA口座の保有銘柄一覧を確認する

- 売却したい銘柄を選択:「売却(解約)」ボタンをタップ

- 売却金額・口数を入力:「全額」または「一部」を選択して金額を入力し、注文を確定する

- 入金確認後、出金手続き:「入出金・振替」→「らくらく振替」または「出金」から楽天銀行または登録口座へ振替する

楽天証券と楽天銀行を連携している場合、「マネーブリッジ」を活用することで資金移動がスムーズになります。

楽天証券の投資信託売却は、通常申込翌営業日〜数営業日後に証券口座へ反映されます(ファンドにより異なります)。

SBI証券での引き出し手順

SBI証券でNISA口座の資産を引き出す手順は以下の通りです。

- SBI証券にログイン:SBI証券のウェブサイトまたはアプリにログインする

- 「口座管理」→「保有証券」:NISA口座の保有銘柄を確認する

- 売却したい銘柄を選択:投資信託の場合は「解約」、株式の場合は「売却」を選ぶ

- 売却口数・金額を指定:「全部解約」または「一部解約」を選択して注文を確定する

- 出金手続き:「入出金・振替」→「出金」から登録銀行口座へ振替手続きを行う

SBI証券では住信SBIネット銀行との連携(SBIハイブリッド預金)を設定しておくと、資金移動がスムーズになります。

投資信託の売却代金の反映時期は、ファンドや申込時間帯により異なります。

マネックス証券での引き出し手順

マネックス証券でNISA口座の資産を引き出す手順は以下の通りです。

- マネックス証券にログイン:ウェブサイトまたはアプリにログインする

- 「資産管理」→「保有残高」:NISA口座の保有銘柄を確認する

- 売却したい銘柄を選択:「売却・解約」ボタンを選択する

- 売却数量・金額を入力:希望の数量または金額を入力し注文を確定する

- 出金手続き:「入出金」メニューから登録済み銀行口座へ振替手続きを行う

マネックス証券はdカードとの連携やポイント投資など独自サービスが充実しています。

出金は通常翌営業日以降に銀行口座に着金します。急ぎの場合は早めに手続きを完了させることが大切です。

約定日と受渡日の違い|「今日売りたい」の落とし穴

新NISAで資産を売却する際に注意すべき重要な概念が「約定日」と「受渡日」の違いです。

- 約定日:売却注文が成立した日(売却の意思決定日)

- 受渡日:実際に売却代金が証券口座に反映される日

投資信託の場合、注文は翌営業日の基準価額で約定するため、今日注文しても今日の価格では売れません。

さらに売却代金が口座に反映されるまでには、商品・ファンドによって数営業日かかります。

| 商品種別 | 約定タイミング | 受渡日の目安 |

|---|---|---|

| 投資信託(国内) | 翌営業日の基準価額 | 約定日から数営業日後(ファンドによる) |

| 国内株式・ETF | 当日(取引時間内) | 約定日から2営業日後(T+2) |

| 外国株式 | 当日(現地時間) | 約定日から数営業日後(市場・商品による) |

「今日中に現金が必要」という場合は新NISAの売却では対応できません。資金計画は余裕をもって立てましょう。

詳しくは以下の動画も参考になります。

新NISAを引き出す前に確認すべき3つの注意点

新NISAは自由に引き出せる点が魅力ですが、引き出す前に必ず確認しておきたい注意点があります。

後悔のない判断をするために、以下の3点をしっかりと理解しておきましょう。

年内に売却しても非課税枠は年内に再利用できない

よくある誤解として「売却したらすぐに枠が復活する」と思っている方がいますが、これは誤りです。

売却した分の非課税枠(取得価額ベース)を再利用できるのは、翌年以降です。

たとえば2026年3月に100万円分(取得価額ベース)を売却しても、その枠が再利用できるようになるのは翌年以降となります。

また、年間投資上限額(成長投資枠240万円・つみたて投資枠120万円)は年内の枠再利用には影響されません。

「売却後すぐに別の商品を買い直したい」という場合は、翌年以降に再利用できる点を踏まえて資金計画を立てることが重要です。参考:つみたてNISAの一部引き出し方法とは?手順と注意点を解説

長期投資の複利効果を手放すリスク

新NISAを途中で引き出すことの最大のデメリットは、長期投資による複利効果を失う点です。

仮に年平均5%のリターンで運用できる場合、100万円の投資は以下のように成長します。

- 10年後:約163万円

- 20年後:約265万円

- 30年後:約432万円

この複利の雪だるま効果は、運用期間が長ければ長いほど大きくなります。

急な引き出しによって運用元本が減少すると、将来受け取れる金額が大幅に目減りする可能性があります。

「どうしても必要な出費か」「他に資金調達手段はないか」を十分に検討したうえで、売却の判断をすることが重要です。

以下の動画では、積立投資の取り崩し方について詳しく解説されています。

引き出すべきか判断する3つのチェックリスト

新NISAを引き出す前に、以下の3つのチェックリストで本当に売却が必要かを確認しましょう。

- 緊急性の確認:今すぐ現金が必要な緊急事態か?それとも数ヶ月待てる支出か?急ぎでなければ市場の回復を待つのも一つの選択肢です。

- 他の資金調達手段の確認:銀行の普通預金・定期預金・カードローンなど他の選択肢はないか?NISAの運用資産は最後の手段として位置づけましょう。

- 市場状況の確認:現在、大幅な含み損を抱えていないか?含み損の状態で売却すると損失が確定するため、可能であれば回復を待つのが得策です。

3つ全てに「やむを得ない」と判断できる場合のみ、売却を検討しましょう。参考:新NISAのつみたて投資枠の引き出しタイミングと注意点

新NISAの引き出しやすさで証券会社を比較

新NISAの引き出しのしやすさは、証券会社によって異なります。

出金スピード・操作性・銀行連携の有無などを比較して、自分に合った証券会社を選ぶことが大切です。

主要4社の出金スピード・操作性を比較

主要ネット証券4社の引き出しに関するスペックを比較します。

| 証券会社 | 売却手数料 | 出金スピード(目安) | アプリ操作性 | 銀行連携 |

|---|---|---|---|---|

| 楽天証券 | 無料のケースが多い | 翌営業日〜(目安) | ◎(iSPEED) | 楽天銀行と連携 |

| SBI証券 | 無料のケースが多い | 翌営業日〜(目安) | ◎(SBI証券アプリ) | 住信SBIネット銀行と連携 |

| マネックス証券 | 無料のケースが多い | 翌営業日〜(目安) | ○(マネックストレーダー) | 連携あり |

| 松井証券 | 無料のケースが多い | 翌営業日〜(目安) | ○ | 連携あり |

主要4社はいずれも売却手数料が無料となるケースが多く、基本的な出金スピードに大きな差は出にくい傾向があります(※条件は各社で異なります)。

操作のしやすさや、使い慣れたアプリ・インターフェースで選ぶのがポイントです。

銀行連携で資金移動をスムーズにする

証券口座に反映された売却代金を、さらにスムーズに銀行口座へ移したい場合は証券会社と銀行の連携サービスを活用しましょう。

- 楽天証券 × 楽天銀行(マネーブリッジ):証券口座と銀行口座を連携し、資金移動をスムーズにする仕組み。

- SBI証券 × 住信SBIネット銀行(SBIハイブリッド預金):証券口座と銀行口座を連携し、資金管理・移動をスムーズにする仕組み。

これらの連携サービスを事前に設定しておくことで、売却後の資金移動の手間を減らしやすくなります。

新NISAの引き出しに関するよくある質問

新NISAの引き出しについて、多くの方が疑問に感じるポイントをQ&A形式でまとめました。

途中で引き出すとペナルティはある?

Q. 新NISAを途中で引き出すとペナルティや罰則はありますか?

A:税制上のペナルティは原則ありません。新NISAはいつでも売却・出金が可能で、iDeCoとは異なり年齢制限や引き出し回数の制限もありません。ただし、価格変動による損失確定や、一部の投資信託に信託財産留保額(解約コスト)が設定されている場合がある点には注意しましょう。参考:新NISAの引き出し方法は?途中引き出しのデメリットや運用への影響

引き出したら非課税枠は完全になくなる?

Q. 新NISAで引き出すと、非課税枠は完全に消えてしまいますか?

A:完全には消えません。売却した資産の取得価額(購入時の金額)に相当する非課税枠は、翌年以降に再利用できます。ただし再利用できるのは取得価額ベースであり、値上がり分は含まれない点に注意が必要です。また、当年中に再利用することはできません。旧NISAとは異なり、生涯投資枠1,800万円の範囲内で繰り返し利用できるのが新NISAの大きな特徴です。

一部だけ引き出すことはできる?

Q. 積み立てた資産の一部だけ売却して引き出すことはできますか?

A:はい、可能です。投資信託は「一部解約」として口数または金額を指定して一部売却できます。全額ではなく必要な分だけを現金化できるため、残りの資産は引き続き非課税で運用を続けられます。証券会社によっては「100円単位」から一部売却できるところもあります。参考:全部もしくは一部の売却が可能なので、資金需要に応じて的確に判断しましょう

引き出したお金に確定申告は必要?

Q. 新NISAで売却して引き出した場合、確定申告は必要ですか?

A:原則として確定申告は不要です。新NISA口座内で発生した売却益・配当金・分配金は日本の税制上は非課税のため、申告義務が生じません。ただし、新NISA以外の特定口座や一般口座での損益との損益通算はできない点に注意が必要です。新NISA口座での取引は他の口座の損益に影響しません。詳細は租税特別措置法(e-Gov法令検索)もご参照ください。

含み損の状態で引き出すとどうなる?

Q. 含み損がある状態でNISA口座の資産を売却するとどうなりますか?

A:含み損の状態で売却すると、損失が確定します。たとえば100万円で購入した資産が80万円に下落している場合、売却すると20万円の損失が実現します。さらに、新NISA口座内の損失は特定口座の利益と損益通算できないため、税制上の節税メリットも受けられません。含み損の状態での売却は経済的に不利なことが多いため、資金的に可能であれば市場の回復を待つことを検討しましょう。

引き出し後に再投資するベストなタイミングは?

Q. 新NISAを売却・引き出した後、再投資するベストなタイミングはいつですか?

A:非課税枠を再利用できるのは翌年以降です。「相場が下がったタイミングで買い直す」という考え方もありますが、相場のタイミングを正確に予測するのは専門家でも難しいとされています。長期的な観点では、「できるだけ早く・定期的に積み立てを再開する」ドルコスト平均法が有効です。特定の正解タイミングを狙うより、再投資を早めに再開することが複利効果を最大化する近道です。参考:新NISAの資産を現金化するにあたってお得な方法やお得なタイミングといったものはありません

まとめ|新NISAは「引き出せる安心感」が最大の魅力

新NISAは長期積立投資の制度でありながら、必要に応じて売却して現金化できる柔軟性を兼ね備えています。

この「引き出せる安心感」が、老後資金だけでなくライフイベントに対応した資産形成にも活用できる理由です。

以下の動画では、新NISAの出口戦略について詳しく解説されています。

この記事の要点を30秒で振り返り

この記事で解説した重要ポイントをまとめます。

- 税制上のペナルティは原則なし・非課税:新NISAは売却して現金化でき、利益に日本の税金はかかりません(※価格変動や一部コストはあり得ます)

- 現金化まで数営業日:売却後すぐには使えないため、余裕をもったスケジュールが必要です

- 非課税枠は翌年以降に再利用:売却した取得価額ベースの枠を翌年以降に再利用できます(当年内は再利用できません)

- 旧NISAとの最大の違い:旧NISAは売却しても枠が復活しませんが、新NISAは繰り返し活用できます

- 手順は5ステップ:ログイン→保有資産確認→売却→入金確認→出金の流れで完結します

- 引き出し前に3点チェック:緊急性・他の資金調達手段・含み損の有無を必ず確認しましょう

今すぐやっておくべき3つの準備

新NISAの引き出しをスムーズに行うために、今から以下の3つを準備しておきましょう。

- 証券口座と銀行口座の連携設定を完了させる:楽天証券なら楽天銀行とのマネーブリッジ、SBI証券なら住信SBIネット銀行とのSBIハイブリッド預金を設定しておくことで、資金移動がスムーズになります。

- 保有銘柄の信託財産留保額を確認する:売却時に思わぬコストが発生しないよう、各ファンドの目論見書で信託財産留保額の有無を事前確認しましょう。

- 生活防衛資金として3〜6ヶ月分の生活費を別途確保する:新NISAはすぐには現金化できないため、緊急時に備えた流動性の高い資金(普通預金など)を別途確保しておくことが、長期投資を継続するための最大の安心感につながります。

新NISAは引き出せる安心感があるからこそ、長期的に積み立てを継続できる制度です。引き出しのルールを正しく理解したうえで、焦らず着実に資産形成を進めましょう。

コメント