「新NISA(つみたて投資枠)でS&P500に投資したら、将来いくらになるの?」そう気になっている方は多いのではないでしょうか。毎月コツコツ積み立てるだけでも、長期では複利の効果で資産が大きく増える可能性があります。この記事では、具体的なシミュレーション結果を早見表で紹介しつつ、利回りの考え方、リスク、そして口座開設から積立設定までの始め方を丁寧に解説します。

【結論】新NISA(つみたて投資枠)でS&P500に積立投資した場合のシミュレーション結果

まず結論からお伝えします。新NISA(つみたて投資枠)を活用してS&P500連動ファンドに毎月コツコツ積み立てた場合、長期では複利の力によって資産が大きく成長する可能性があります。

ここでは「年利7%(名目)」という想定利回りをベースに、代表的なシミュレーション結果を紹介します。なお、これは将来の運用成果を保証するものではありません。

月3万円×20年間で約1,563万円に(年利7%の場合)

毎月3万円を20年間積み立てた場合、元本合計は720万円(3万円×12ヶ月×20年)になります。

これに年利7%の複利運用(※毎月の積立は月初に行い、その月から運用される想定)を加えると、20年後の資産総額は約1,563万円になる計算です。元本720万円に対して、運用益が上乗せされるイメージになります。

新NISAの非課税メリットを活かせば、通常の課税口座では運用益にかかる約20%(所得税・住民税)の税金が非課税になります。長期になればなるほど、税金の差は無視できない大きさになります。

【早見表】積立額別×期間別のシミュレーション一覧

以下の早見表は、年利7%を前提として積立額と積立期間を組み合わせた場合の資産額の目安です(※毎月の積立は月初=期首の想定)。自分の状況に近いパターンを参考にしてください。

| 毎月積立額 | 10年後 | 20年後 | 30年後 |

|---|---|---|---|

| 1万円 | 約174万円(元本120万円) | 約524万円(元本240万円) | 約1,227万円(元本360万円) |

| 3万円 | 約522万円(元本360万円) | 約1,563万円(元本720万円) | 約3,681万円(元本1,080万円) |

| 5万円 | 約870万円(元本600万円) | 約2,604万円(元本1,200万円) | 約6,135万円(元本1,800万円) |

| 10万円 | 約1,741万円(元本1,200万円) | 約5,240万円(元本2,400万円) | 約1億2,270万円(元本3,600万円) |

新NISAの生涯投資枠(非課税保有限度額の総枠)は1,800万円です。たとえば月5万円で30年積み立てると元本が1,800万円になり、総枠を使い切る計算になります(ただし、年間投資枠の範囲内で行う必要があります)。

利回り別(5%・7%・10%)の資産額を比較

利回りの設定によって、最終的な資産額は大きく変わります。ここでは毎月3万円を20年間積み立てた場合を例に、利回り別の比較を見てみましょう(※毎月の積立は月初=期首の想定)。

| 想定利回り | 20年後の資産額 | 元本 | 運用益(目安) |

|---|---|---|---|

| 5%(保守的) | 約1,233万円 | 720万円 | 約513万円 |

| 7%(中間) | 約1,563万円 | 720万円 | 約843万円 |

| 10%(楽観的) | 約2,286万円 | 720万円 | 約1,566万円 |

5%と10%では最終資産額に大きな差が生まれます。想定利回りは慎重に置き、複数シナリオ(保守・中間・楽観)で計画を確認するのがおすすめです。

自分の条件でシミュレーションする方法【無料ツール・計算式】

早見表はあくまで参考値です。自分の積立額・期間・目標金額に合わせてシミュレーションするには、無料のツールを活用するのが最も手軽です。

以下では信頼性の高い公式ツールおよび各証券会社のシミュレーターを紹介します。

金融庁の資産運用シミュレーターの使い方

金融庁が提供する「つみたてシミュレーター」は、公的機関が運営する無料ツールです。

使い方は非常にシンプルで、以下の3項目を入力するだけです。

- 毎月の積立金額(例:30,000円)

- 積立期間(例:20年)

- 想定利回り(例:7%)

入力後に「計算する」ボタンを押すと、元本・運用益・最終資産額が表示されます。複数のパターンを試して比較できるため、目標金額からの逆算にも便利です。

証券会社のシミュレーションツール比較(SBI・楽天・マネックス)

各証券会社もシミュレーターを提供しています。代表例として、以下のようなページがあります(内容や仕様は更新される場合があります)。

| 証券会社 | ツールの特徴(例) |

|---|---|

| SBI証券 | 積立金額・期間・利回りなどを入力して目安を確認できる。 |

| 楽天証券 | 積立条件を入れて将来資産を試算できる。 |

| マネックス証券 | 情報記事やシミュレーション機能が用意されている場合がある。 |

複利計算の公式と計算例|自分で計算したい人向け

ツールを使わずに自分で計算したい場合は、積立複利計算(将来価値)の考え方を使います。

(期末積立の基本形)

将来資産額 = 毎月積立額 × {(1 + 月利)^積立月数 − 1} ÷ 月利

なお、この記事の早見表は「月初(期首)に積立して、その月から運用される」想定のため、上の式に(1+月利)を掛けた「期首積立(アニュイティ・デュー)」の形で計算しています。

年利7%の場合、月利は約0.5833%(= 7% ÷ 12)になります。

【計算例】毎月3万円・年利7%・20年間(240ヶ月)の場合:

月利 = 0.07 ÷ 12 ≈ 0.005833

将来資産額(期首積立) = 30,000 × {(1.005833)^240 − 1} ÷ 0.005833 × 1.005833 ≈ 1,563万円

ExcelやGoogleスプレッドシートではFV関数でも算出できます。たとえば期首積立(type=1)の場合は「=FV(0.07/12, 240, -30000, 0, 1)」のように入力します。

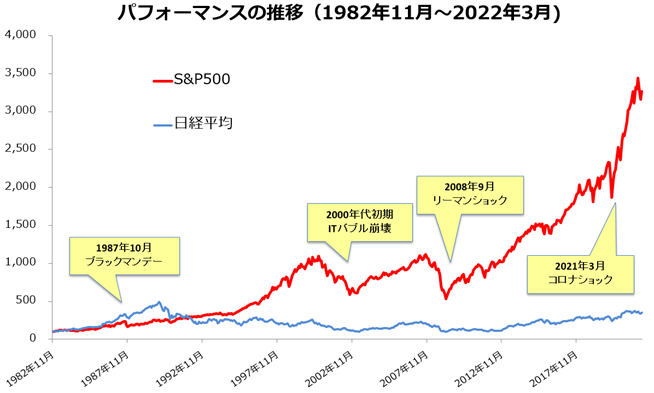

S&P500の想定利回りは何%が妥当?過去実績から考える

シミュレーションで使う利回りの設定は、将来の資産額に大きな影響を与えます。根拠なく高い利回りを置くと、実態とかけ離れた計画になりかねません。

ここでは、S&P500の長期データを参考にしつつ、現実的な利回り設定の考え方を解説します。

S&P500は「平均するとプラス」でも、年ごとのブレは大きい

S&P500は長期で見れば成長してきた指数として知られますが、年ごとのリターンは大きく上下します。長期平均のイメージだけでなく、短期の下落に耐えられるか(継続できるか)も重要です。

「年利7%」は“目安”として使われやすい理由

多くのシミュレーションで「年利5〜7%」前後が使われるのは、過去の長期リターンやインフレ、将来の不確実性を踏まえて“高すぎない前提”に置きやすいためです。

ただし、実際のリターンは投資期間・開始時期・為替などで大きく変わります。必ず複数シナリオ(5%/7%/10%など)で確認しておきましょう。

楽観・中間・保守の3シナリオ別シミュレーション

将来の利回りは誰にも断言できません。そこで毎月3万円を20年間積み立てた場合を例に、3つのシナリオで結果を比較します(※毎月の積立は月初=期首の想定)。

| シナリオ | 想定利回り | 20年後の資産額 | 元本 |

|---|---|---|---|

| 楽観シナリオ | 年利10% | 約2,286万円 | 720万円 |

| 中間シナリオ | 年利7% | 約1,563万円 | 720万円 |

| 保守シナリオ | 年利5% | 約1,233万円 | 720万円 |

保守シナリオでも資産が増える“計算上の結果”になりますが、実際の市場では下落が続く局面もあり得ます。シミュレーションはあくまで目安として、無理のない積立額で継続できる設計にすることが大切です。

新NISAでS&P500に投資する前に知っておくべき3つのリスク

シミュレーション通りの結果を得るためには、リスクを正しく理解しておくことが不可欠です。S&P500への積立投資には主に3つのリスクが存在します。

リスクを知ったうえで投資を続けることが、長期的な資産形成の成功につながります。

為替リスク|円高で評価額が目減りする可能性

S&P500連動ファンドは米国株式に投資するため、実質的に外貨建て資産(ドル要因)を含みます。日本円で評価額を見たとき、為替レートの影響を受けます。

たとえば、1ドル=150円のときに購入した資産が、1ドル=120円になると、為替要因だけで円換算の評価額は約20%減る計算になります(150→120は20%下落)。

為替ヘッジありのファンドを選ぶ方法もありますが、一般にヘッジコストが発生し、環境次第ではリターンを押し下げる場合があります。

暴落リスク|短期では大きく下がることがある

S&P500は長期的に成長してきた一方で、短期的には大きな下落局面もあります。下落が続く期間中に不安で売ってしまうと、損失が確定し、その後の回復局面のリターンを取り逃がすリスクがあります。

途中売却リスク|継続できなければ複利効果は小さくなる

複利効果は長期間の継続で効いてきます。途中で積立をやめたり、下落局面で売却してしまうと、複利の恩恵が小さくなる傾向があります。

例として、毎月3万円を年利7%で積み立てた場合(※月初積立想定)の目安は次の通りです。

- 10年:約522万円(元本360万円)

- 20年:約1,563万円(元本720万円)

- 30年:約3,681万円(元本1,080万円)

後半になるほど増え方が加速しやすいのが複利の特徴です。とはいえ、将来の価格変動は読めないため、生活防衛費(例:生活費6ヶ月〜1年分)を別途確保したうえで、無理のない金額で続けるのが基本です。

新NISAでS&P500を始める3ステップ

シミュレーションを確認して「始めてみたい」と思った方のために、口座開設からファンド選び・積立設定まで3つのステップで解説します。

実際に始めるまでの手順はシンプルで、スマートフォンだけで完結できるケースが多いです。

ステップ1:証券口座を開設する(SBI証券・楽天証券など)

新NISAを始めるには、まず証券会社でNISA口座を開設する必要があります。ネット証券は取扱商品の幅が広く、手続きもオンラインで完結しやすいのが特徴です。

口座開設の流れは次の通りです。

- 証券会社の公式サイトにアクセスし「口座開設」をクリック

- メールアドレスを登録し、本人確認書類(マイナンバーカード等)をアップロード

- NISA口座の開設申請を行う(税務署での確認を経て開設)

- 審査完了後、ログイン情報が届いたら口座開設完了

注意点として、NISA口座は1人につき1金融機関のみ開設できます。変更も可能ですが手続きが発生するため、最初に慎重に選びましょう。

ステップ2:S&P500連動ファンドを選ぶ(例:eMAXIS Slim vs SBI・V)

NISA口座が開設できたら、次はS&P500連動ファンドを選びます。代表的な2本を比較します(※信託報酬は将来変更される可能性があります)。

| ファンド名 | 運用会社 | 信託報酬(年率・目安) | 特徴 |

|---|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | 三菱UFJアセットマネジメント | 約0.09372% | 純資産が大きい代表的ファンド。低コストを目指す方針で知られる。 |

| SBI・V・S&P500インデックス・ファンド | SBIアセットマネジメント | 約0.0938% | 米国ETF(VOO)への投資を通じてS&P500への連動を目指す設計。 |

どちらも信託報酬は年率0.1%未満の水準で、長期運用では低コストが魅力です。証券会社によって取扱や積立設定のしやすさが異なるため、自分が使う証券会社で買いやすい方を選ぶのが現実的です。

ステップ3:毎月の積立金額と積立日を設定する

ファンドを選んだら、最後に毎月の積立金額と積立日を設定します。

設定のポイントは以下の3点です。

①積立金額は無理のない範囲で設定する:多くの証券会社では少額から積立設定が可能です。最初は月1万円程度から始めて、生活に余裕が出たら増額するのが安全です。

②積立日は給料日後にする:収入が入ったタイミングで自動的に積み立てる「先取り」の形にすると、使いすぎを防ぎやすくなります。

③クレジットカード積立を活用する:証券会社によってはクレカ積立でポイント還元が受けられる場合があります(還元率・上限は変更されることがあるため、最新条件を確認してください)。

設定完了後は、基本的に長期目線で継続することが重要です。相場を頻繁にチェックしすぎると、感情で判断しやすくなる点には注意しましょう。

新NISAとS&P500に関するよくある質問

新NISAでS&P500に投資する際によく寄せられる疑問に、Q&A形式でお答えします。

Q. 月いくらから始めるのがおすすめ?

A:まずは家計に無理のない金額からが基本です。目安として月1万円〜3万円で始め、慣れてきたら増額する人も多いです。

たとえば月1万円でも20年続けると、年利7%想定(※月初積立)で元本240万円が約524万円になる計算です。重要なのは金額よりも「継続できる設計」にすることです。

Q. S&P500とオルカン(全世界株式)はどっちがいい?

A:どちらもインデックス投資の代表的な選択肢ですが、特徴が異なります。

| 比較項目 | S&P500 | オルカン(全世界株式) |

|---|---|---|

| 投資対象 | 米国大型株中心 | 全世界株式(地域分散) |

| 分散 | 米国集中になりやすい | 地域分散しやすい |

| 期待リターン | 米国の成長に左右される | 世界全体の成長に左右される |

| リスク | 米国比率が高い分、集中リスク | 分散効果が期待できる一方、米国以外も含む |

「米国の成長に賭けたい」ならS&P500、「より広く分散したい」ならオルカンが考え方として分かりやすいです。迷う場合は、どちらでも長期で継続できる方を選ぶのが現実的です。

Q. 暴落したときはどう対処すればいい?

A:一般論としては家計が崩れない範囲で積立を継続するのが基本です。

積立投資は、価格が下がった局面でより多くの口数を買いやすい(ドルコスト平均法)ため、回復局面ではプラスに働くことがあります。一方で、家計が苦しくなって売却が必要になると損失が確定しやすいので、生活防衛費の確保が重要です。

Q. 生涯投資枠1,800万円を使い切ったらいくらになる?

A:新NISAの生涯投資枠(非課税保有限度額の総枠)は1,800万円です。毎月5万円で30年間積み立てると元本1,800万円(= 5万円×12ヶ月×30年)になり、ちょうど総枠を使い切る計算です(年間投資枠の範囲内で行う前提)。

この場合、年利7%想定(※月初積立)では30年後の資産額は約6,135万円と試算されます。

また新NISAでは、保有商品を売却すると、売却した分の取得価額(簿価)相当の枠が翌年以降に再利用できる仕組みがあります(ただし年間投資枠の制限は別途あります)。

参考:eMAXIS Slim米国株式(S&P500)【03311187】:シミュレーション

まとめ|シミュレーションを参考に、無理のない積立を始めよう

この記事では、新NISA(つみたて投資枠)でS&P500に投資した場合のシミュレーション結果から、リスク・始め方まで解説しました。最後に重要なポイントをまとめます。

- 月3万円×20年間(年利7%想定)で約1,563万円という試算ができる(※月初積立の前提)

- 想定利回りは断定せず、5%/7%/10%など複数シナリオで確認するのがおすすめ

- 為替リスク・価格変動(暴落)リスク・途中売却リスクを理解し、無理のない金額で長期継続することが重要

- 新NISAは年間投資枠(つみたて投資枠120万円・成長投資枠240万円)と生涯投資枠(総枠1,800万円)を理解して使う

まずは金融庁のシミュレーターで自分の条件を入力し、20年後・30年後の資産イメージを具体化することから始めてみましょう。

コメント