「積立NISAって月いくらまで投資できるの?」「上限まで積み立てるべき?」そんな疑問をお持ちではないでしょうか。2024年から始まった新NISA制度では、つみたて投資枠の年間投資枠が大幅に引き上げられました。この記事では、年間上限(=月換算の目安)の具体的な金額から、自分に合った積立額の決め方、クレカ積立のポイント還元まで、新NISAをフル活用するために必要な情報をわかりやすく解説します。

つみたて投資枠の上限は年間120万円(=月換算10万円)【結論】

結論からお伝えすると、新NISAのつみたて投資枠の上限は年間120万円です(月換算の目安は10万円)。

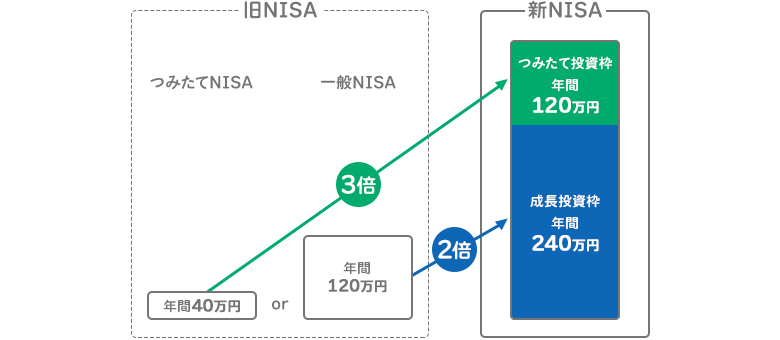

旧つみたてNISAでは年間40万円(月換算で約3.3万円)が上限でしたが、2024年の新NISA移行によって約3倍に拡大されました。

さらに、新NISAには「つみたて投資枠」と「成長投資枠」の2つの枠があり、両方を合わせると年間最大360万円(=月換算で最大30万円相当)まで投資が可能です。

参考:新NISAの上限額・限度額は?年間投資枠と非課税保有限度額 – 楽天証券

つみたて投資枠の上限額一覧|月換算・年間・生涯

つみたて投資枠の上限額を「月換算(目安)・年間・生涯」の3つの軸で整理すると、以下のようになります。

| 区分 | 上限額 |

|---|---|

| 月換算の目安(年間120万円÷12) | 10万円 |

| 年間上限 | 120万円 |

| 生涯上限(総枠) | 1,800万円(成長投資枠と合算) |

生涯上限1,800万円のうち、つみたて投資枠だけで全額を使い切ることも可能です(成長投資枠の上限は1,200万円)。

年間120万円を満額投資した場合、1,800万円の総枠は15年間で使い切る計算になります(1,800万円 ÷ 120万円 = 15年)。

なお、年間120万円を12ヶ月で均等に割ると1ヶ月あたり10万円ですが、積立額は自由に設定できます(最低積立額や金額単位は証券会社・商品によって異なり、100円〜1,000円単位など)。

成長投資枠と併用すれば年間360万円(=月換算30万円相当)まで投資可能

新NISAでは、つみたて投資枠と成長投資枠を同じ年に併用することができます。

成長投資枠の年間上限は240万円(月換算で20万円相当)であるため、両枠を合算すると年間最大360万円(月換算では最大30万円相当)の投資が可能です。

| 投資枠 | 年間上限 | 月換算(目安) |

|---|---|---|

| つみたて投資枠 | 120万円 | 10万円 |

| 成長投資枠 | 240万円 | 20万円 |

| 合計(最大) | 360万円 | 30万円 |

ただし、成長投資枠は上場株式・ETF・REITなども投資対象になる一方、整理・監理銘柄や信託期間20年未満の投資信託などが対象外です。さらに、投資信託は商品性によって対象外となるもの(例:毎月分配型など)もあるため、購入前に各証券会社の「NISA対象」表示を必ず確認しましょう。

参考:新NISAの限度額はいくら?年間投資枠と非課税保有限度額を解説

旧つみたてNISAとの上限額比較|約3倍に拡大

旧つみたてNISAと新NISAのつみたて投資枠を比較すると、上限額の拡大幅が明確にわかります。

| 比較項目 | 旧つみたてNISA | 新NISAつみたて投資枠 |

|---|---|---|

| 年間投資上限 | 40万円 | 120万円 |

| 月換算の目安 | 約3.3万円 | 10万円 |

| 非課税期間 | 最長20年 | 無期限 |

| 非課税で保有できる元本の上限(最大) | 最大800万円(40万円×20年) | 1,800万円(成長投資枠含む) |

年間投資上限は40万円から120万円へ3倍に拡大し、非課税期間も無期限になりました。

旧制度では最大800万円(40万円×20年)の非課税枠でしたが、新制度では生涯で最大1,800万円まで非課税で保有できるようになっています。

参考:旧NISA(NISA、つみたてNISA、ジュニアNISA)のQ&A

新NISAの上限ルールを図解でわかりやすく解説

新NISAの上限ルールには「年間投資枠」と「生涯非課税保有限度額」の2種類があり、この2つを正しく理解することが重要です。

簡単に言うと、「1年間にいくら投資できるか」が年間投資枠(つみたて120万円・成長240万円・合計360万円)、「生涯を通じて合計いくら保有できるか」が生涯保有限度額(1,800万円)です。

年間上限120万円と生涯上限1,800万円の関係

年間投資枠と生涯保有限度額は、「速度制限」と「総量制限」の関係に例えると理解しやすくなります。

年間投資枠(120万円)は「1年間に投資できる最大スピード」、生涯保有限度額(1,800万円)は「NISA口座全体で保有できる総量の上限」です。

たとえば、つみたて投資枠で毎年120万円を投資した場合、15年間で生涯上限1,800万円に到達します。

重要なのは、生涯保有限度額はあくまで「投資元本(簿価)ベース」で管理される点です。

運用益によって評価額が1,800万円を超えても、それは問題ありません。投資した元本(簿価)の合計が1,800万円以内であれば継続して保有できます。

参考:新NISAの上限額・限度額は?年間投資枠や成長投資枠・つみたて投資枠を解説 – SBI証券

売却すると翌年以降に投資枠が復活する仕組み

新NISAの大きな特徴のひとつが、保有資産を売却すると翌年以降に投資枠が復活するという仕組みです。

旧NISAでは一度使った枠は復活しませんでしたが、新NISAでは売却した分の枠(投資元本=簿価ベース)が、翌年以降に再利用できるようになります。

例えば、生涯上限1,800万円に達した後に300万円分を売却した場合、翌年以降には300万円分の枠が復活し、再び投資に充てることができます。

ただし、枠の復活は売却した翌年以降となる点に注意が必要です。売却した年の同年内に枠が復活するわけではありません。

また、年間投資枠(つみたて投資枠120万円・成長投資枠240万円)は繰り越し不可のため、使わなかった枠は翌年に持ち越すことができない点も覚えておきましょう。

参考:NISAの上限額は年間360万円?投資枠の仕組みを解説

つみたて投資枠の“月換算10万円”まで積み立てるべき?判断基準を解説

「月換算10万円の目安まで積み立てるべき?」という疑問は、多くの投資初心者が抱く悩みです。

結論としては、生活費や緊急時の資金を確保したうえで、無理のない範囲で設定することが最優先です。

上限まで積み立てることが“理想”に見える場面はありますが、生活費を圧迫してまで月換算10万円にこだわる必要はありません。

シミュレーション例:月10万円×15年積立→その後も運用を継続した場合

新NISAは生涯の非課税保有限度額(総枠)が1,800万円のため、つみたて投資枠だけで満額を使う場合、年間120万円ペースなら15年で上限に到達します。ここでは「月10万円(年率5%想定)で15年積立し、その後5年は追加投資せず運用を続けた場合」のイメージを示します(概算)。

| 期間 | 積立元本合計 | 運用益(年率5%想定) | 最終資産額(概算) |

|---|---|---|---|

| 10年 | 1,200万円 | 約353万円 | 約1,553万円 |

| 15年(積立終了) | 1,800万円 | 約873万円 | 約2,673万円 |

| 20年(積立停止のまま運用継続) | 1,800万円 | 約1,630万円 | 約3,430万円 |

※上記は一定利回りを仮定した試算です。実際の運用成果は市場環境によって変動します。また、投資には元本割れのリスクがあります。

無理して上限にしなくていい3つの理由

月換算10万円の目安にこだわらなくていい理由は、主に3つあります。

① 少額でも長期投資の効果は十分得られる

月3万円でも年率5%で20年間運用すると、元本720万円が約1,200万円以上に成長する可能性があります。投資額よりも「継続すること」が長期投資では最も重要です。

② 生活費の圧迫は投資の継続性を妨げる

家計を無理に切り詰めて投資を続けることは、精神的なストレスや急な出費への対応力低下を招きます。生活防衛資金(生活費の3〜6ヶ月分)を確保した後に余剰資金で投資するのが基本です。

③ 積立額はいつでも増額・変更できる

収入が増えたタイミングや支出が減ったタイミングで積立額を増やすことが可能です。最初は少額でスタートし、慣れてから増額するアプローチが長続きのコツです。

自分に合った積立額の決め方|年収別の目安

自分に合った積立額を決めるには、「手取り収入の10〜20%を投資に回す」という目安が一般的に使われます。

| 年収(額面) | 手取り(概算) | 月の手取り | 推奨積立額(10〜20%) |

|---|---|---|---|

| 300万円 | 約240万円 | 約20万円 | 月2万〜4万円 |

| 400万円 | 約320万円 | 約26.7万円 | 月2.7万〜5.3万円 |

| 500万円 | 約400万円 | 約33.3万円 | 月3.3万〜6.7万円 |

| 600万円 | 約480万円 | 約40万円 | 月4万〜8万円 |

| 700万円以上 | 約560万円〜 | 約46.7万円〜 | 月5万〜10万円 |

上記はあくまで目安です。住居費・教育費・ローン返済額などによって可処分所得は大きく異なります。

実際には、月の収支を把握したうえで「毎月必ず使わずに残せる金額」を積立額の上限とするのが最も確実な方法です。

投資額を増やしたい場合の対処法(年上限を意識)

つみたて投資枠の年120万円(=月換算10万円目安)では物足りない方や、より多くの資金を非課税で運用したい方には、投資額を増やすための方法があります。

主な方法は「成長投資枠の活用」と「夫婦でNISA口座を開設する」の2つです。

成長投資枠を活用して投資額を増やす方法

成長投資枠を使えば、つみたて投資枠と合わせて年間最大360万円(=月換算30万円相当)まで非課税で投資できます。

成長投資枠は積立投資だけでなく、スポット購入(一括投資)にも対応しています。

成長投資枠で投資できる主な商品は以下の通りです。

- 投資信託(つみたて投資枠対象外のものも含む)

- 国内・海外の上場株式

- ETF(上場投資信託)

- REIT(不動産投資信託)

つみたて投資枠と同じ投資信託(インデックスファンドなど)を成長投資枠でも購入できるため、同じ銘柄への積立額を実質的に増やすことも可能です(対象商品かどうかは各社の表示で確認してください)。

夫婦でNISA口座を開設して世帯の投資枠を拡大

NISA口座は1人につき1口座しか開設できませんが、夫婦それぞれが口座を持つことで世帯全体の投資枠を2倍に拡大できます。

| ケース | 年間投資枠合計 | 生涯保有限度額合計 |

|---|---|---|

| 夫のみ | 360万円 | 1,800万円 |

| 夫婦2人 | 720万円 | 3,600万円 |

夫婦2人でNISAを最大活用した場合、世帯での生涯非課税保有限度額は合計3,600万円となります。

ただし、NISA口座は「名義人本人の資金」で運用するのが原則です。配偶者の口座に自分の資金を入れて運用することは、贈与とみなされる可能性があるため注意が必要です。

専業主婦(夫)の場合でも、生活費の中から一定額を積み立てに充てる運用をしている家庭はありますが、贈与の扱いは状況により判断が分かれるため、心配な場合は税理士や金融機関に確認することをおすすめします。

クレカ積立の上限と証券会社別のポイント還元率

クレジットカードを使った積立投資(クレカ積立)は、投資しながらポイントも貯められるお得な方法として人気があります。

2024年以降、クレカ積立の上限が引き上げられ、多くの主要ネット証券で月10万円まで設定できるようになりました(詳細は各社の最新ルールを確認してください)。

主要ネット証券のクレカ積立上限は「月10万円」が主流

主要ネット証券のクレカ積立における月上限額とポイント還元率(条件により変動するため目安)を比較しました。

| 証券会社 | クレカ積立上限 | 対応クレカ(例) | 還元率(目安) |

|---|---|---|---|

| SBI証券 | 月10万円 | 三井住友カード | 0.5%〜(カード/条件で変動。上位カード等で上振れあり) |

| 楽天証券 | 月10万円 | 楽天カード | 0.5%〜1%(条件で変動) |

| マネックス証券 | 月10万円 | マネックスカード | 最大1.1%(条件で変動) |

| 三菱UFJ eスマート証券(旧auカブコム) | 月10万円 | au PAYカード など | 条件で変動 |

| 松井証券 | 月10万円 | 提携カード等 | 条件で変動 |

※ポイント還元率は、カードの種類(一般/ゴールド等)、月間利用額などの条件、対象商品の扱いによって変わります。最新の還元率・条件は各証券会社/カード会社の公式ページで確認してください。

積立金額の変更・増額方法と反映タイミング

積立金額の変更は、各証券会社のウェブサイトまたはアプリから手続きが可能です。

一般的な変更手順は以下の通りです。

- 証券会社のサイトまたはアプリにログイン

- NISA・積立設定メニューを開く

- 変更したいファンドを選択して積立金額を入力

- 内容を確認して変更を確定する

変更の反映タイミングは証券会社によって異なりますが、多くの場合「変更手続きの翌月分から」反映されます。

各社の締め切り日(例:毎月10日前後)を過ぎると翌々月からの反映となることもあるため、増額を検討している場合は早めに手続きを行いましょう。

クレカ積立の場合は、クレジットカードの決済締め切りがあるため、通常の銀行引落よりも締め切り日が早い場合があります。利用する証券会社のスケジュールを事前に確認することをおすすめします。

ボーナス設定で年間枠を効率的に使い切る方法

年間120万円の枠を毎月均等に積み立てると月換算10万円ですが、ボーナス月に増額設定をする「ボーナス設定(賞与設定)」を活用することで、普段の積立額を抑えつつ年間枠を使い切ることができます。

例えば、毎月5万円(年間60万円)+ボーナス月2回に各30万円(合計60万円)を設定すれば、年間120万円の枠を使い切ることができます。

| 積立方法 | 毎月の積立額 | ボーナス月の追加額 | 年間合計 |

|---|---|---|---|

| 均等積立 | 10万円 | なし | 120万円 |

| ボーナス併用 | 5万円 | 30万円×2回 | 120万円 |

| ボーナス重視 | 3万円 | 48万円×1回(または24万円×2回) | 84〜120万円 |

ボーナス設定はSBI証券・楽天証券・マネックス証券など主要証券会社で対応しています。

ただし、年間投資枠(120万円)を超える設定はできません。ボーナス月の追加設定も年間枠の範囲内に収める必要があります。

つみたて投資枠の「月換算10万円目安」に関するよくある質問

月換算の目安(10万円)に関してよく寄せられる疑問をQ&A形式でまとめました。

Q. 月の途中から始めても当月分として積み立てられる?

A: 証券会社の申込締め切り前であれば、当月分として積立設定できる場合があります。

ただし、証券会社ごとに積立の引落日(毎月1日・10日・27日など)や締め切り日が定められており、締め切りを過ぎた場合は翌月(または翌々月)から反映となることがあります。

年間投資枠120万円は1月〜12月の1年間でリセットされるため、年の途中からでも残りの期間で枠を使うことができます。例えば7月からスタートした場合、年内(残り6ヶ月)で最大60万円分まで投資できます。

Q. 途中で積立額を減らしても問題ない?

A: 積立額を途中で減らしても、ペナルティや不利益は一切ありません。

NISA口座の積立設定は、生活環境の変化に合わせていつでも変更・一時停止・再開が可能です。

減額した分だけ年間投資枠が余ることになりますが、余った枠は翌年に繰り越すことができません。余った枠を使いたい場合は、同年内に(可能であれば)成長投資枠での購入を検討するとよいでしょう。

Q. つみたて投資枠だけで1,800万円使い切れる?

A: はい、つみたて投資枠だけで生涯保有限度額1,800万円(総枠)を使い切ることが可能です。

つみたて投資枠の年間上限は120万円であるため、1,800万円÷120万円=15年間で満額に到達できます。

成長投資枠には「生涯で最大1,200万円まで」という上限がありますが、つみたて投資枠にはこのような枠内での個別上限はなく、合計1,800万円まで利用できます。成長投資枠を使わずにつみたて投資枠のみで非課税投資を続けることも、長期・積立・分散投資を重視する観点から有効な戦略です。

まとめ|上限ルールを理解して無理のない資産形成を

この記事では、新NISAのつみたて投資枠における上限(年間投資枠)と、自分に合った積立額の決め方について解説しました。

最後に重要なポイントを整理します。

- つみたて投資枠の上限は年間120万円(=月換算10万円目安)。成長投資枠と合わせると年間360万円(=月換算30万円相当)まで投資可能

- 生涯保有限度額は1,800万円(投資元本=簿価ベース)で、売却すると翌年以降に枠が復活する

- 無理に上限まで積み立てる必要はない。生活費・緊急資金を確保し、手取りの10〜20%を目安に設定するのが基本

- クレカ積立は「月10万円」が主流だが、還元率や条件は各社・カードで異なる

- ボーナス設定や成長投資枠の活用で年間枠を効率よく使い切ることができる

大切なのは「完璧な金額でスタートする」ことではなく、まず始めて長く続けることです。

今の生活に無理のない積立額でスタートし、収入が増えたり支出が減ったりしたタイミングで少しずつ増額していくアプローチが、長期的な資産形成において最も現実的かつ効果的な方法です。

コメント