「周りの40代って、NISA(つみたて投資枠)をやっている人はどれくらいいるんだろう?」そんな疑問を持ったことはありませんか?老後資金への不安が高まる中、NISAへの関心は急速に広がっています。この記事では、最新の統計データをもとに40代のNISA利用状況をわかりやすく整理し、まだ始めていない方に向けて今から始める具体的な方法も解説します。

【結論】40代を含む各年代でNISA利用は「3割前後」|“3人に1人”が目安

結論からお伝えすると、40代を含む各年代でNISAの利用は「3割前後」という調査結果があり、感覚としては「おおよそ3人に1人が活用している」水準です。

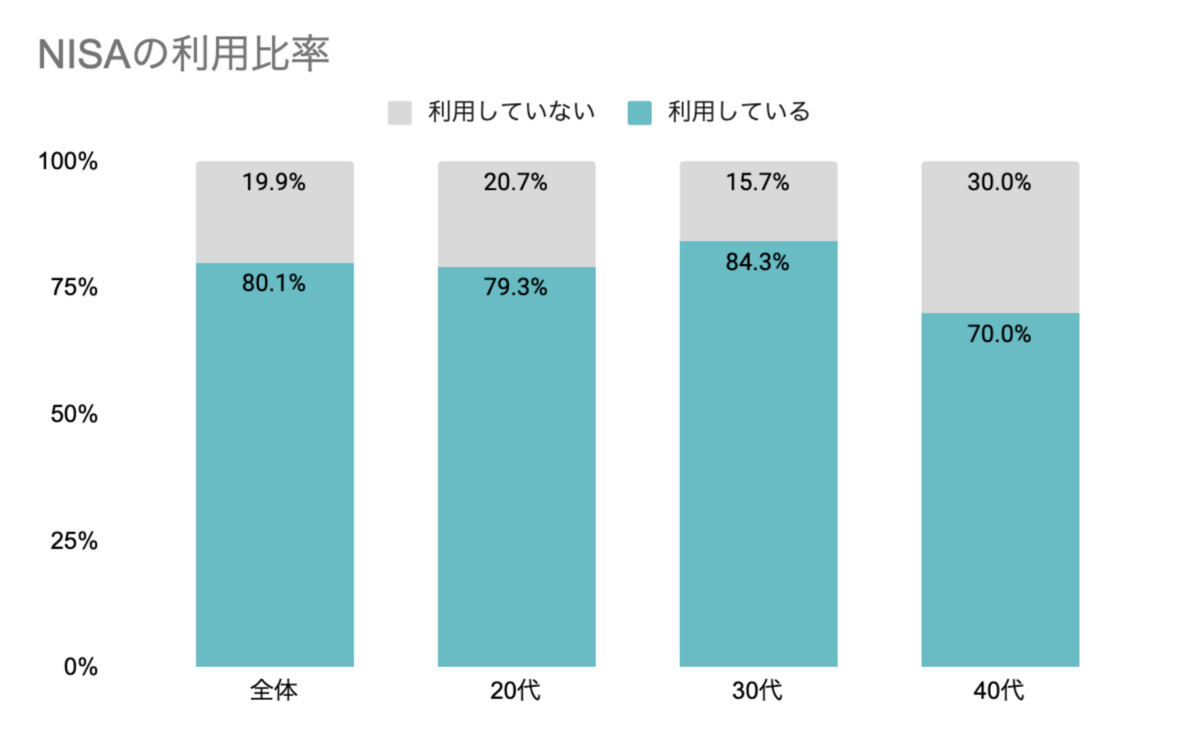

たとえば、2026年2月に公表された全国1万人調査では、NISAを活用している人の割合は全体で33.0%でした。年代別でも大きな差は見られず、40代も同程度の水準と捉えるのが自然です。

もちろん、全員が実践しているわけではありませんが、「やっている人が少数派」とは言いにくい状況になってきています。

老後資金への備えとして、NISA(つみたて投資枠)は40代にとっても身近な選択肢になりつつあります。

最新統計データで見る40代のNISA利用状況

2026年2月に発表された調査によると、全国1万人を対象とした調査でNISAを活用している人の割合は全体で33.0%となっています。

年代別で見ても利用率は概ね3割前後で推移しており、40代も同じ水準にあると考えられます(※調査の定義・設問によって数値は変動します)。

また、株式投資に取り組む人に限定した場合のNISA活用率は77.4%(約8割)にのぼり、投資経験者の間ではNISAが標準的なツールになっていることがわかります。

参考:【NISA利用状況】全国1万人の3人に1人がNISAを活用(PR TIMES)

新NISA開始後に利用率はどう変化した?

2024年1月に新NISA制度がスタートしてから、NISAへの注目度は一段と高まりました。

野村グループの大規模調査を紹介する記事では、NISA利用者の割合が前年の13%から28%へと大きく伸びた旨が示されています。

40代においても、新NISA開始をきっかけに「今まで気になっていたけど始めていなかった」層が動き出したと考えられます。

非課税枠の拡大や非課税保有期間の無期限化など、制度面のメリットが後押しとなり、資産形成に前向きな層を中心に利用が広がっています。

参考:NISAを正しく使うには? 大規模調査で明らかになった投資家の実態(野村證券)

年代別で比較|40代のNISA利用率は高い?低い?

40代のNISA利用が「3割前後」という水準は、他の年代と比べてどのような位置づけになるのでしょうか。

年代別の傾向を整理すると、40代の立ち位置がつかみやすくなります。

20代〜60代の利用傾向を比較

調査によって差はありますが、直近のデータでは年代を問わず「3割前後」という結果が見られ、40代が突出して高い/低いというより「現役世代として堅調」というイメージです。

| 年代 | NISA利用の傾向 |

|---|---|

| 20代(Z世代) | 認知が高まり、利用も伸びている(少額スタートが多い傾向) |

| 30代 | 利用が伸びやすい世代(資産形成を本格化する人が増える) |

| 40代 | 利用は3割前後が目安。家計と両立しながら積立を継続する層が中心 |

| 50代 | 教育費・住宅・老後準備が重なり、積立額の個人差が大きい |

| 60代以上 | 資産形成より「取り崩し・移行」も意識され、使い方が多様化 |

参考:【金融機関必見】Z世代~50代が選ぶ「金融商品」の実態調査(SBビジネスIT)

40代が「投資を本格化する年代」といわれる理由

40代が「投資適齢期」と言われる背景には、複数の要因があります。

まず、収入が安定・上昇するピーク期にあたるため、毎月の積立に回せる余力が生まれやすくなります。

次に、老後まで20〜25年の運用期間を確保できるため、複利効果を活かしやすい点も強みです。

さらに、子育てや住宅購入などのライフイベントをある程度経験し、「残りの人生設計」を具体的に考え始めるタイミングでもあります。

運用期間の長さだけで見れば20代には及びませんが、40代は「家計管理×資産形成」を現実的に回しやすい重要な時期です。

40代のNISA利用を属性別に深掘り

一口に「40代」といっても、性別・年収・家族構成などによってNISAの利用状況は大きく異なります。

ここでは属性別の考え方を整理し、「自分と似た環境の人はどうしているか」を確認していきましょう。

男女別の傾向|女性の投資参加が注目される

従来、投資は男性が主導する傾向がありましたが、近年は女性の投資参加も注目されています。

ただし、「女性の新規口座開設が顕著に増加」などの断定は、参照する一次データ(金融機関の開設統計など)に基づいて書くのが安全です。本記事では、一般的に言われる傾向として、家計管理の延長で資産形成に取り組む人が増えている、という文脈で押さえておきます。

参考:【NISA利用状況】全国1万人の3人に1人がNISAを活用(PR TIMES)

年収別の利用率|収入と投資の関係性

当然ながら、年収が高いほどNISAの利用率・積立額ともに高い傾向があります。

一方で、年収に関わらず少額(例:月5,000円〜1万円)から始める人も増えており、「まず始める」という意識の変化が見られます。

重要なのは年収の多寡よりも「無理のない金額で継続できるか」です。少額でも長期的に続けることで、時間を味方につけやすくなります。

40代の積立目安はいくら?

40代の積立額は家庭状況で大きく変わりますが、実務的には月1万円〜3万円程度からスタートし、生活に慣れてきたら増額していく設計が取り入れやすいです。

- 月5,000円未満:少額スタート層(投資初心者に多い)

- 月1万円〜2万円:続けやすいボリュームゾーン

- 月3万円〜5万円:積極的な積立層

- 月5万円以上:つみたて投資枠を大きく活用する層

新NISAのつみたて投資枠は年間120万円(月10万円)まで拠出可能です。余裕がある人は上限に近い金額を設定するケースもあります。

NISA(つみたて投資枠)をやっていない40代の割合と理由

「まだNISA(つみたて投資枠)を始めていない」という40代の方も多くいます。

まだ始めていない自分は遅れているのか、それとも普通なのか——そのリアルな現実を確認しましょう。

「3割前後が利用」の裏側=「まだ始めていない人」も多い

NISAの利用が「3割前後」ということは、裏を返せばまだ始めていない人も多数いるということになります。

「周りはみんなやっているのに自分だけ…」と感じる必要はなく、未経験の方が一定数いるのは自然です。

なお、NISAの普及には地域差もあり、都市部ほど利用が進む傾向があることが指摘されています。

参考:初めて明らかになったNISA普及の地域別実態(NRI)

やっていない理由TOP5と本当のところ

40代がNISA(つみたて投資枠)を始めていない主な理由として、以下の5つが挙げられます。

- 元本割れが怖い・損したくない:投資リスクへの恐怖感が最大のハードル

- お金に余裕がない:教育費・住宅ローンで手元資金が少ない

- 何を選べばいいかわからない:銘柄や商品の選び方がわからない

- 面倒・手続きが複雑そう:口座開設の手間を敬遠している

- 今さら始めても遅い気がする:40代からでは間に合わないという思い込み

これらの理由の多くは、正確な情報を得ることで解消できるものです。

特に「元本割れが怖い」という感情は自然ですが、長期・積立・分散という基本を守ることで、リスクを抑えやすくなります(ただし損失リスクがゼロになるわけではありません)。

「投資は怖い」を乗り越える考え方

「投資は怖い」という感情の多くは、投資の仕組みへの無知・誤解から来ています。

NISA(つみたて投資枠)はギャンブルや短期売買ではなく、毎月一定額を長期にわたって積み立てる「ドルコスト平均法」を活用しやすい仕組みです。

値下がりしたときは同じ金額でより多くの口数を購入できるため、長期的には平均購入単価をならす効果が期待できます。

ただし、将来のリターンは保証されません。大切なのは「短期の値動きに反応してやめる」のではなく、家計に無理のない金額で長期運用を続ける設計です。

参考:NISAは本当に儲かる?儲かった人の割合や1年でいくら増えるか解説(MoneyForward)

40代からNISA(つみたて投資枠)を始めても遅くない3つの理由

「40代から始めても遅いのでは?」という不安は多くの方が持っていますが、それは思い込みです。

ここでは、40代から始めても十分に意味がある3つの根拠をお伝えします。

65歳まで20年以上の運用期間を確保できる

40歳から始めた場合、65歳まで25年間の運用期間を確保できます。

たとえば毎月3万円を年率5%で25年間運用した場合、積立総額は900万円ですが、運用後の資産額は約1,700万円超になる計算です。

月5万円に増やせれば2,800万円超も視野に入り、老後資金2,000万円問題への対応として十分な額を積み上げることができます。

さらに新NISAでは非課税保有期間が無期限のため、65歳以降も非課税で運用を続けることが可能です。

新NISAで非課税メリットが大幅拡大した

2024年に始まった新NISAでは、旧制度に比べて非課税メリットが大幅に拡充されました。

- 非課税保有期間:旧20年→無期限

- 年間投資上限額(つみたて投資枠):旧40万円→120万円

- 生涯非課税枠:1,800万円(うち成長投資枠は1,200万円まで)

- 口座の再利用:売却した分の枠(簿価)が翌年以降に復活

これだけの非課税枠を活用できれば、税制上の恩恵は非常に大きく、40代から始めても十分に活用できる制度設計になっています。

参考:【2026年2月更新】新NISA×終身保険|独身40代の不足額試算と活用法

40代は家計設計と両立しながら積立を回しやすい

40代は多くの方にとって収入が伸びやすい時期で、積立に回せる余力が出てくるケースもあります。

子育て費用や住宅ローンが重なる時期でもありますが、「少額から始めて徐々に増やす」という戦略で着実に資産形成を進めることは可能です。

40代が今すぐNISA(つみたて投資枠)を始める5ステップ

「始めよう」と決めたら、あとは5つのステップを順番に進めるだけです。

難しい知識は不要で、スマートフォンとマイナンバーカードがあれば始めやすいのも特徴です(手続き日数は金融機関により異なります)。

ステップ①|証券会社を選ぶ(おすすめ3社)

NISA(つみたて投資枠)はネット証券を選ぶと、手数料が安く商品ラインナップも豊富です。

40代におすすめの証券会社は以下の3社です。

- SBI証券:投信積立でポイント還元あり、商品数も豊富

- 楽天証券:楽天ポイントとの連携が強力、楽天経済圏ユーザーにおすすめ

- マネックス証券:ポイント連携やサービスが特徴

どの証券会社もスマートフォンアプリを提供しており、初心者でも操作に困りにくい設計です。

すでに銀行口座を持っている場合は、資金移動がスムーズな組み合わせを選ぶと便利です。

ステップ②|NISA口座を開設する

証券会社を決めたら、NISA口座の開設手続きを進めます。

- 証券会社の公式サイトまたはアプリから「口座開設」を選択

- メールアドレスを登録して本人確認書類(マイナンバーカードなど)を提出

- NISA口座の申込みにチェックを入れる

- 審査完了後、NISA口座が開設される(目安:数日〜2週間程度)

重要なポイントとして、NISA口座は1人1口座です。

すでに別の金融機関でNISA口座を持っている場合は、金融機関変更の手続きが必要になります。

ステップ③|毎月の積立金額を決める

口座が開設できたら、毎月いくら積み立てるかを決めます。

40代の場合、まずは月1万円〜3万円など、無理なく継続できる金額からスタートするのがおすすめです。

つみたて投資枠は月最大10万円(年120万円)まで拠出できますが、最初は少額→慣れたら増額、という段階的な方法が続けやすいです。

生活防衛費(生活費3〜6ヶ月分)を別途確保したうえで、余剰資金から積み立てるのが基本です。

ステップ④|投資商品(銘柄)を選ぶ

NISA(つみたて投資枠)で選ぶべき商品は、低コストのインデックスファンドが定石です。

特に初心者から上級者まで広く選ばれているのが以下の2タイプです。

- 全世界株式インデックスファンド(例:eMAXIS Slim 全世界株式):世界中の株に分散投資でき、一本で分散が完結

- 米国株式インデックスファンド(例:eMAXIS Slim 米国株式S&P500):米国経済の成長を取り込む設計

信託報酬(年率コスト)が低い商品を選ぶことで、長期のコスト負担を抑えられます。

テーマ型ファンドや高コストのアクティブファンドは、仕組みを理解していない段階では選びにくいことも多いため、初心者はまずインデックスから検討すると安心です。

ステップ⑤|積立設定をして長期運用を続ける

銘柄を選んだら、毎月自動で積み立てられる設定を行います。

クレジットカード積立に対応している証券会社を選ぶと、積立額に対してポイントが還元される場合もあります(条件は各社で異なります)。

設定したら、あとは継続が基本です。

NISA(つみたて投資枠)の利点は、相場の上下を気にしすぎずに自動で積み立て続けられる点にあります。

短期的な値動きに一喜一憂して積立を止めることが、最も避けたい行動です。

40代のNISA(つみたて投資枠)に関するよくある質問

40代からNISA(つみたて投資枠)を始める際に多く寄せられる疑問にお答えします。

40代から始めて老後資金2000万円は貯まる?

Q. 40代からNISA(つみたて投資枠)を始めて、老後資金2,000万円を目指せますか?

A: 十分に可能です。たとえば40歳から毎月5万円を年率5%で25年間運用すると、運用後の資産は約2,900万円超になる計算です。月3万円でも約1,700万円超を積み上げられます。「いくら積み立てられるか」によって達成難易度は変わりますが、老後資金2,000万円は決して非現実的な目標ではありません。まずは月1〜3万円から始めて、収入の増減に合わせて増額していくのが現実的な戦略です。

NISAとiDeCoはどちらを優先すべき?

Q. NISA(つみたて投資枠)とiDeCo(個人型確定拠出年金)はどちらを先に始めるべきですか?

A: 基本的には両方活用するのが理想ですが、迷う場合はまずNISAから始めるのがおすすめです。NISAは引き出しが自由でいつでも現金化できる柔軟性があります。一方iDeCoは所得控除の節税メリットが大きい反面、60歳まで引き出しできません。緊急資金が十分ある方はiDeCoも並行して活用すると、節税効果が加わりより効率的に資産形成できます。

40代で毎月いくら積み立てるのが理想?

Q. 40代のNISA(つみたて投資枠)で毎月いくら積み立てるのが理想的ですか?

A: 手取り収入の10〜20%を目安にするとバランスが取りやすいです。手取り30万円なら3〜6万円が目安ですが、住宅ローンや教育費の状況によって個人差があります。重要なのは「生活を圧迫しない無理のない金額で継続すること」です。最初は月1万円からでも、長期継続することで資産形成は十分に狙えます。

株価暴落が来たらどうすればいい?

Q. NISA(つみたて投資枠)で運用中に株価が大暴落したらどうすればいいですか?

A: 基本的には積立を継続するのが王道です。株価が下落した局面では、同じ積立額でより多くの口数を購入できるため、長期的には平均購入コストをならす効果(ドルコスト平均法)が期待できます。ただし、将来の回復は保証されないため、生活費に手をつける運用は避け、無理のない範囲で続けることが前提です。

まとめ|NISA利用は「3割前後」が目安。今日から一歩を踏み出そう

この記事でお伝えした内容を振り返りましょう。

- NISAの利用は「3割前後」が目安で、感覚としては「3人に1人程度」がひとつの目安

- まだ始めていない方も多いが、今からでも65歳まで20年以上の運用期間を確保できる

- 新NISAで非課税枠が拡大(生涯1,800万円・無期限)され、40代でも十分活用できる制度になった

- 基本戦略は、低コストのインデックスファンドを少額から積み立てて継続

- 「投資が怖い」「遅い」という思い込みを捨て、まず一歩を踏み出すことが最重要

老後資金づくりやインフレ対策として、NISA(つみたて投資枠)は始めやすい資産形成の選択肢のひとつです。

「完璧な準備が整ってから始めよう」と待っていると、その間にも時間は過ぎていきます。

まずは月1万円からでも構いません。今日この記事を読んだことをきっかけに、口座開設という最初の一歩を踏み出してみてください。

コメント