「生活費が苦しくなってきた」「まとまったお金が必要になった」――そんな理由で積立NISAの途中解約を考えている方は少なくありません。しかし、安易に解約してしまうと、思いのほか大きな損失を抱えるリスクがあります。この記事では、途中解約で生じる5つのデメリットを具体的な数字で解説し、解約すべきかどうかを判断するための基準と代替策まで徹底的にまとめました。

【結論】積立NISAの途中解約で生じる5つのデメリット

積立NISAは長期・積立・分散投資を前提に設計された制度であり、途中解約は制度の恩恵を大きく損なう行為です。

解約によって生じるデメリットは主に以下の5つです。

- ①年間投資枠は繰り越せず、年内の再利用もできない(売却分は翌年以降「生涯枠」として復活)

- ②複利効果による将来の運用益を失う

- ③元本割れ状態での売却は損失が確定する

- ④NISA口座の損失は損益通算できない

- ⑤投資習慣が途切れ再開のハードルが上がる

これらは一つひとつが独立したリスクではなく、複合的に損失を拡大させる点が最大の問題です。以下でそれぞれを詳しく解説します。

①年間投資枠は繰り越せず、年内の再利用もできない(売却分は翌年以降「生涯枠」として復活)

新NISAのつみたて投資枠は年間120万円まで非課税で投資できます。ただし、使い切らなかった年間投資枠は翌年に繰り越せません。また、年の途中で売却しても、その年の年間投資枠が増えたり再利用できたりすることはありません。

たとえば、今年すでに60万円分の積立を行っている場合、残り60万円の枠は「年末までに新規購入しなければ消滅」します。さらに、今年買った分を年内に売却しても、その年の年間投資枠(つみたて120万円)の上限を超えて投資できるようにはなりません。

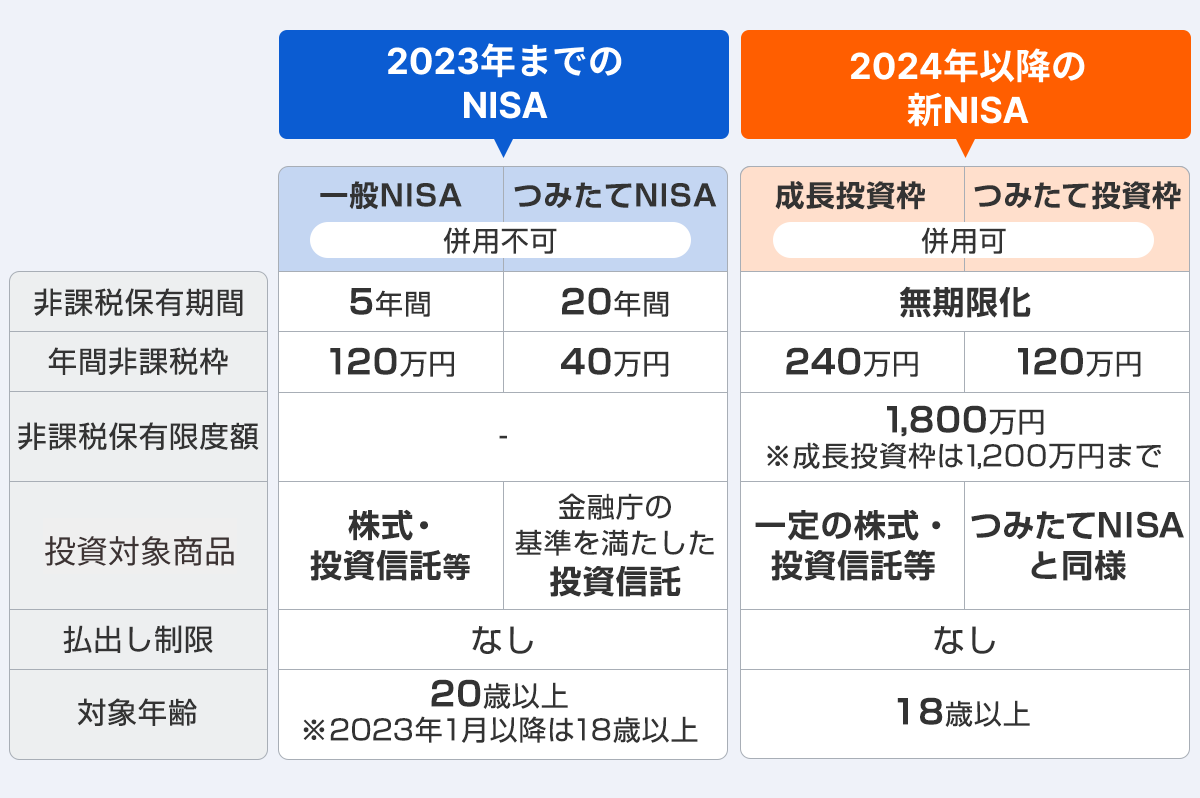

一方で新NISAには、生涯を通じての非課税保有限度額(総枠1,800万円/うち成長投資枠は1,200万円)があり、商品を売却した場合は、翌年以降に「売却した商品の簿価(取得金額)分だけ」生涯枠が復活して再利用できます。つまり「年内の年間枠は戻らないが、売却分は翌年以降に生涯枠として戻る」というのが正しい理解です。

なお、旧つみたてNISA(2023年以前)で買った資産は、新NISAの総枠1,800万円とは別枠で管理されます(旧制度の枠が新制度に引き継がれるわけではありません)。

参考:NISAを知る(金融庁)/【NISA】保有している商品を売却した場合、非課税枠は再利用(復活)できますか(三菱UFJ銀行FAQ)

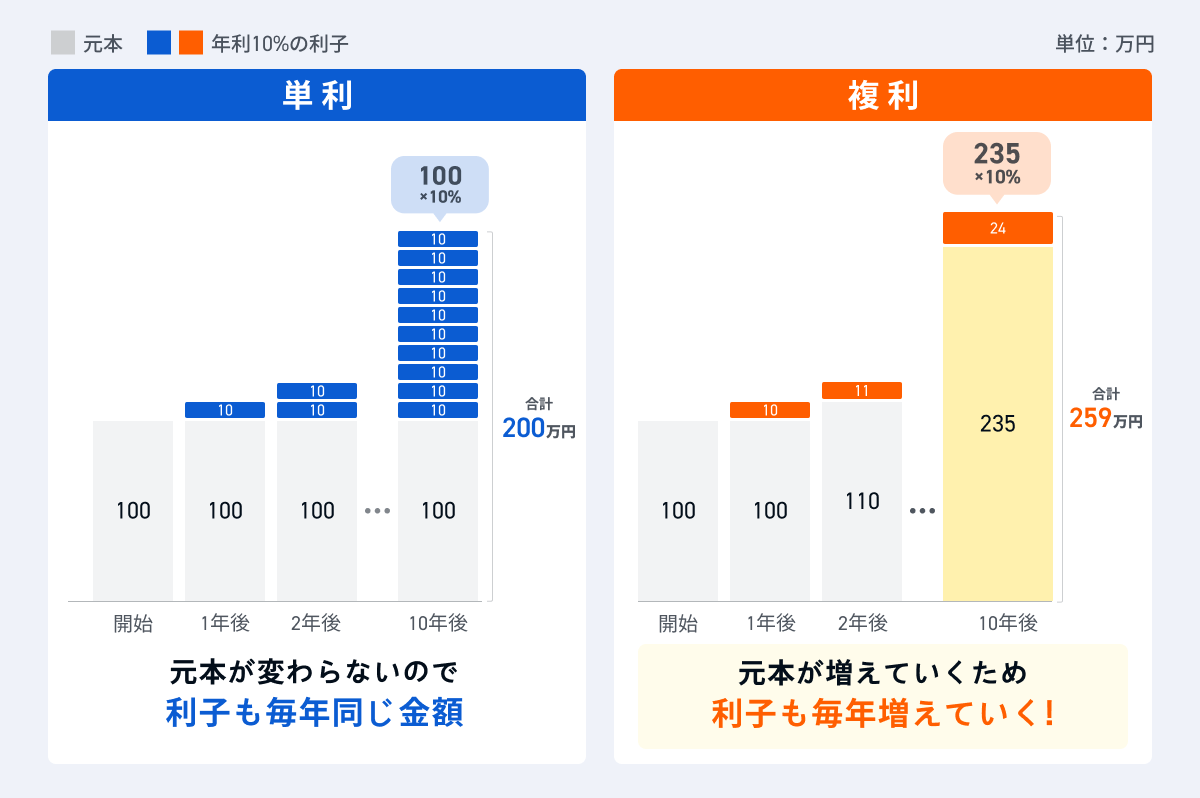

②複利効果による将来の運用益を失う

投資における複利効果とは、「利益がさらに利益を生む」仕組みのことです。運用期間が長ければ長いほど、資産の増え方は加速度的に大きくなります。

たとえば年利5%で運用した場合、元本100万円は10年後に約163万円、20年後には約265万円になります。途中で解約するということは、この複利の雪だるま効果を自分で断ち切ることを意味します。

特に積立開始から3〜5年は、資産形成の序盤である一方、長期で見ればこれから大きく伸びる可能性がある時期です。この段階で解約すると、将来の成長機会を大きく減らしてしまうことがあります。

参考:NISAの解約タイミングを見極めよう!解約以外の選択肢も紹介(北銀)

③元本割れ状態での売却は損失が確定する

株式市場は常に変動しており、積立NISAで保有する投資信託が一時的にマイナスになることは珍しくありません。

含み損(評価額が購入価格を下回った状態)のまま売却すると、その損失が確定します。保有し続ける限りは「評価上の損」ですが、売った瞬間に「確定した損」になります。

下落局面での解約は、タイミング次第で損失が大きくなりやすい点に注意が必要です(将来の回復は保証されません)。

参考:つみたてNISAの解約方法|判断基準と注意点を解説(SOICO)

④NISA口座の損失は損益通算できない

通常の特定口座や一般口座では、ある銘柄で損失が出た場合に別の銘柄の利益と相殺(損益通算)できます。さらに3年間の損失繰越控除も利用可能です。

しかしNISA口座で生じた損失は、損益通算・繰越控除の対象外です。たとえ10万円の損失が出ていても、それは他の利益から引くことができず、税制上の優遇は一切受けられません。

これは「非課税口座」という性質上避けられない構造的なデメリットです。損失を抱えたまま解約すると、税制面でも何のメリットもない結果になりやすい点に注意しましょう。

参考:NISA途中引き出しのデメリットとは?失敗を避けるための注意点と対策

⑤投資習慣が途切れ再開のハードルが上がる

お金の問題だけでなく、心理的なダメージも途中解約の大きなデメリットです。

一度解約してしまうと「また損するかも」「どのタイミングで再開すればいいかわからない」という不安が生まれやすくなります。その結果、投資を再開できないまま数年が経過してしまうケースもあります。

特に初心者の方は、解約をきっかけに投資自体から離れてしまい、老後資金や将来の資産形成の機会を逃す可能性があります。積立習慣を維持することそのものに大きな価値があります。

詳しくはこちらの動画もご参照ください。

途中解約で失う金額を具体的にシミュレーション

デメリットを「数字」で実感することが、安易な解約を防ぐ最良の方法です。ここでは3つの試算パターンで、途中解約によって失う金額を具体的に示します。

【試算1】月1万円を5年で解約した場合の損失額

前提条件:月1万円積立、年利5%、5年間で解約(=5年時点で売却し、以後は積立もしない)

| 項目 | 金額 |

|---|---|

| 5年間の積立元本 | 60万円 |

| 5年時点の運用評価額(年利5%) | 約68万円 |

| 5年時点の含み益 | 約8万円 |

| 20年間積立を継続した場合の評価額 | 約411万円 |

| 5年で解約した場合の機会損失(概算) | 約343万円 |

月1万円という少額でも、20年間積立を継続すれば約411万円になる可能性があります。5年で売却してしまうと、長期で積み上がるはずだった成長分を大きく手放すことになります。

※上記はあくまで年利5%を仮定した試算です。実際の運用成績は保証されるものではありません。

【試算2】月3万円を10年で解約した場合の損失額

前提条件:月3万円積立、年利5%、10年間で解約(=10年時点で売却し、以後は積立もしない)

| 項目 | 金額 |

|---|---|

| 10年間の積立元本 | 360万円 |

| 10年時点の運用評価額(年利5%) | 約466万円 |

| 10年時点の含み益 | 約106万円 |

| 20年間積立を継続した場合の評価額 | 約1,233万円 |

| 10年で解約した場合の機会損失(概算) | 約767万円 |

月3万円・10年継続した場合、含み益はすでに約106万円に達しています。しかしここで売却してしまうと、その後の10年で積み上がる可能性がある成長分(概算で約767万円)を受け取りにくくなります。

積立期間が長くなるほど、後半の複利効果が大きくなる傾向があるため、「あと少し」の段階での解約は影響が大きくなりやすい点に注意しましょう。

【試算3】含み損10%の状態で解約した場合

相場が下落している局面で解約するケースも想定します。

前提条件:積立元本200万円、現在評価額180万円(含み損10%)で解約

| 項目 | 金額 |

|---|---|

| 積立元本 | 200万円 |

| 解約時の受取額 | 180万円 |

| 確定損失額 | ▲20万円 |

| 損益通算による節税効果 | なし(NISA口座のため) |

| 保有継続した場合(年利5%・5年の想定評価額) | 約230万円 |

含み損10%の状態で解約すると、20万円の損失が確定するうえ、通常口座なら可能な損益通算も使えません。

また、もしその後に相場が回復し、仮に年利5%程度で5年間運用できたとすると、180万円が約230万円まで増える可能性もあります(もちろん将来の回復は保証されません)。下落局面での解約は、タイミング次第で不利になりやすい点を理解しておきましょう。

参考:つみたてNISAで途中解約すると損?デメリットと解約・停止する前に(moneiro)

積立NISAを途中解約しても問題ない3つのケース

途中解約は基本的に避けるべきですが、状況によっては解約が合理的な判断になることもあります。以下の3つのケースは、解約を検討してよい正当な理由です。

生活防衛資金が枯渇している場合

生活防衛資金とは、急な病気・失業・事故などに備える緊急予備費のことで、一般的に生活費の3〜6か月分が目安とされています。

もしこの生活防衛資金が底をついており、今月の家賃や食費にも困る状況であれば、投資を継続するより生活を立て直すことが最優先です。

投資は生活の安定があってこそ意味を持ちます。「投資より生活」という判断は決して間違いではありません。ただし、この場合も全額解約ではなく必要な金額のみの一部売却を検討しましょう。

高金利の借金返済が必要な場合

消費者金融やリボ払いなど、年利15〜18%以上の高金利の借金を抱えている場合は、積立NISAを解約して返済に充てることが経済合理的です。

積立NISAの期待リターンは年利3〜7%程度が一般的です。一方、高金利の借金は確実に年15〜18%の利息が発生し続けます。「確実にかかるコスト」より「期待できるリターン」のほうが低い状態では、借金返済を優先すべきです。

住宅ローン(年利0.5〜1.5%程度)など低金利の借金であれば、必ずしも解約の必要はありません。借金の金利水準を確認したうえで判断してください。

近い将来に確実な大型出費が控えている場合

住宅購入の頭金、子どもの大学入学費用、大きな医療費など、1〜2年以内に確実に必要となるまとまった資金がある場合は、一部売却を検討する余地があります。

積立NISAは短期の資金づくりには向いていません。必要な時期に市場が大きく下落していれば、元本を割り込んだ状態で売らざるを得なくなるリスクがあります。

直近2年以内に使う予定のある資金は、投資ではなく預貯金で確保しておくのが基本原則です。

参考:新NISA(つみたてNISA)を途中で引き出すデメリットは?タイミングと判断基準

途中解約の前に検討すべき4つの代替策

解約を考える前に、まず以下の4つの代替策を検討してください。多くのケースで解約しなくても問題を解決できます。

【代替策1】積立金額を減額する(最低100円から可能)

多くの証券会社では、積立金額を月100円程度まで下げられる場合があります。「生活が苦しいから解約」ではなく、まず積立額を最小限に引き下げることを検討してください。

たとえば月3万円の積立を月1,000円に減額すれば、毎月の家計負担を大幅に軽減しつつ、投資習慣の継続が可能です。

減額はいつでも変更でき、状況が改善すれば元の金額に戻すことも自由です。柔軟に調整できる点が積立NISAの大きなメリットでもあります。

【代替策2】積立を一時停止する(資産は運用継続)

積立を一時停止しても、すでに保有している資産はそのまま運用が継続されます。「毎月の入金をやめる」だけで、資産を売却する必要はありません。

一時停止中も複利効果は継続しており、既存の資産は市場で運用され続けます。家計の余裕が戻ったタイミングで積立を再開すれば、大きなダメージなく投資を続けられます。

「お金が苦しい=解約」ではなく、まず「停止」という選択肢を活用してください。

詳しくはこちらの動画もご参考ください。

【代替策3】必要な金額分だけ一部売却する

どうしてもまとまったお金が必要な場合でも、全額解約ではなく必要な金額だけ一部売却する方法があります。

たとえば保有残高が100万円あり、10万円だけ急ぎ必要な場合は、10万円分だけ売却すれば残りの90万円は引き続き運用できます。

一部売却であれば将来の運用益への影響を最小化できます。「全か無か」ではなく「必要な分だけ」という発想が重要です。

【代替策4】銘柄変更で運用効率を見直す

運用成績に不満があって解約を考えている場合は、まず保有銘柄の変更(スイッチング)を検討してみましょう。

信託報酬(運用コスト)が高い銘柄から低コストのインデックスファンドへ変更するだけで、長期的な運用効率が大きく改善することがあります。たとえば信託報酬が年1%から0.1%に下がれば、20年間で数十万円の差になることも。

「銘柄が気に入らない=解約」ではなく、銘柄を変えてより良い条件で運用を継続するという選択肢を忘れないでください。

参考:NISAの解約方法|投信積立を途中でやめるデメリットは?タイミングは(Yahoo!ファイナンス)

【比較表】解約・減額・停止・一部売却どれを選ぶべき?

4つの選択肢それぞれに異なるメリット・デメリットがあります。自分の状況に合わせて最適な方法を選ぶための比較情報を整理しました。

4つの選択肢のメリット・デメリット比較

| 選択肢 | 非課税枠への影響 | 複利効果 | 現金確保 | 再開のしやすさ |

|---|---|---|---|---|

| 全額解約 | 年間投資枠は年内再利用不可/生涯枠は翌年以降に復活(取得額分) | 完全停止 | ◎すぐに全額確保 | △心理的ハードル高 |

| 一部売却 | 年間投資枠は年内再利用不可/売却分は翌年以降に生涯枠として復活(取得額分) | 残高分は継続 | ○必要額のみ確保 | ○継続しているので再開しやすい |

| 減額 | 影響なし(未使用の年間投資枠は繰り越せない) | 継続(規模縮小) | ×現金化しない | ◎いつでも増額可能 |

| 一時停止 | 影響なし(未使用の年間投資枠は繰り越せない) | 既存分は継続 | ×現金化しない | ◎停止解除だけで再開 |

【判断フローチャート】あなたに最適な選択肢を診断

以下のフローに沿って、自分に合った選択肢を判断してください。

- 今すぐ現金が必要か? → NOなら「減額」または「停止」へ

- 今すぐ現金が必要 → 必要な金額はいくらか?

- 保有残高の一部で足りる → 「一部売却」を選択

- 保有残高をすべて使っても足りない or ほぼ全額必要 → 「全額解約」を検討

- 全額解約を検討する前に → 高金利の借金があるか?生活防衛資金が枯渇しているか? → YESなら解約もやむなし

状況別おすすめアクション早見表

| 状況 | おすすめアクション |

|---|---|

| 月々の積立が家計を圧迫している | 減額(可能な範囲で最小化) |

| 一時的に収入が減少した | 一時停止 |

| 急な出費で数万円〜数十万円必要 | 一部売却 |

| 高金利の借金がある | 解約して返済 |

| 生活費が底をついている | 解約も検討(必要最小限) |

| 運用成績が悪い | 銘柄変更・継続 |

| 相場が急落している | 原則は継続(ただし資金事情が最優先) |

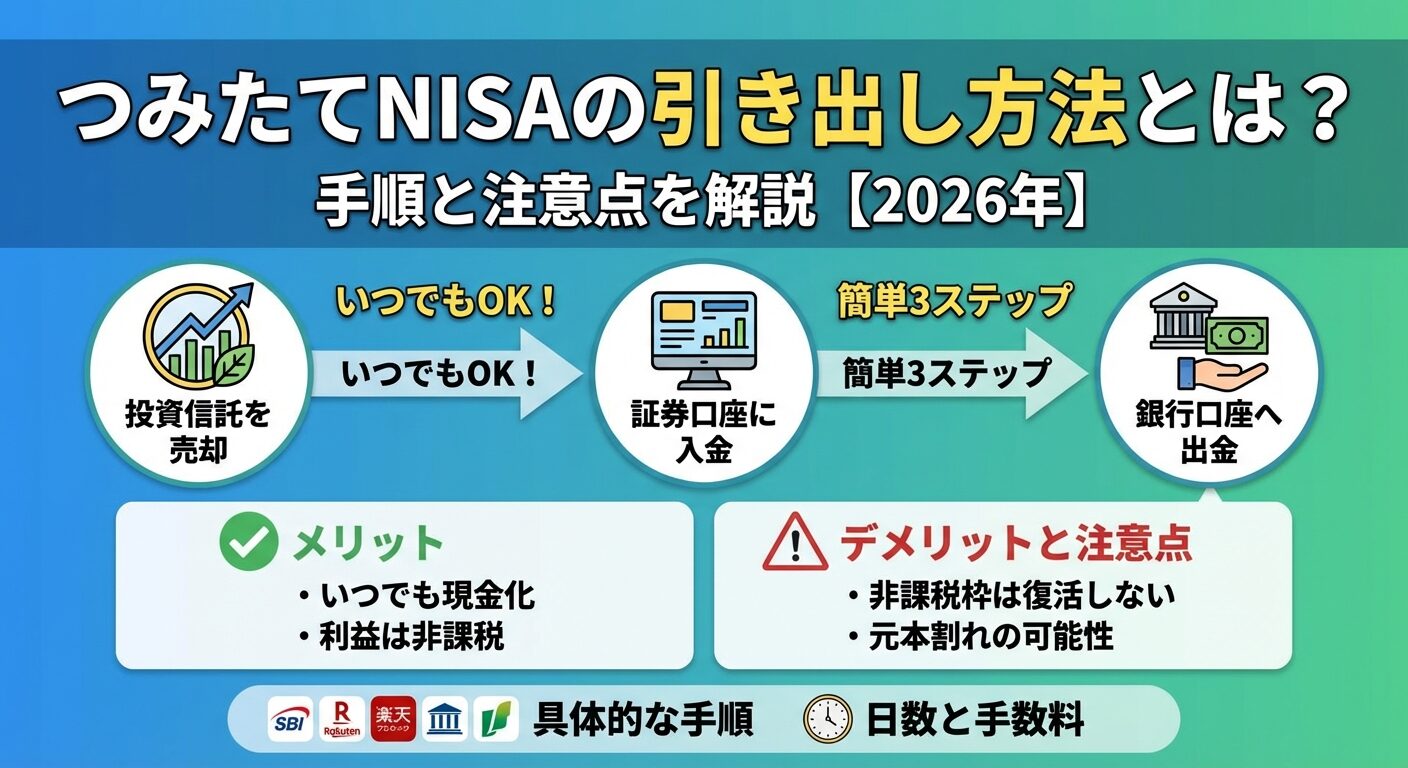

解約を決めた場合の手続きと注意点

様々な代替策を検討したうえで、それでも解約が最善と判断した場合の具体的な手順と注意点を解説します。

解約(売却)手続きの基本3ステップ

- 証券会社のマイページにログイン:スマホアプリまたはWebブラウザからアクセスします。

- 保有銘柄の「売却」または「解約」を選択:全額売却か一部売却かを指定し、口数または金額を入力します。

- 内容を確認して注文確定:売却注文を確定すると、翌営業日以降に約定(売却価格が確定)します。

積立の停止と売却(解約)は別の手続きです。積立を停止しただけでは保有資産は売却されません。資産を現金化するには別途「売却」の手続きが必要です。

売却から出金までの日数目安

投資信託の売却から実際に銀行口座に出金されるまでには、一定の日数がかかります。急ぎの資金目的で解約する場合は、タイムラグを考慮してください。

| ステップ | 目安日数 |

|---|---|

| 売却注文 | 当日 |

| 約定(価格確定) | 翌営業日〜2営業日後 |

| 受渡日(証券口座への入金) | 約定日から3〜4営業日後 |

| 銀行口座への出金手続き | 受渡日以降(即日〜数営業日) |

| 合計目安 | 売却から約1〜2週間 |

証券会社や銘柄によって異なるため、緊急性が高い場合は事前に各社の案内を確認してください。

解約前の最終チェックリスト5項目

解約注文を出す前に、以下の5項目を必ず確認してください。

- ✅ 現在の相場環境を確認:大きく下落しているタイミングでの解約は不利になりやすい

- ✅ 減額・停止・一部売却を検討したか:全額解約以外の選択肢をすべて検討したか

- ✅ 必要な金額だけの売却か:余分に売り過ぎていないか

- ✅ 積立設定の停止手続きも行ったか:解約後も積立設定が残っていると翌月から再び購入される

- ✅ 出金までの日数を把握しているか:急ぎの場合は日程に余裕を持って手続きする

参考:つみたてNISAの解約方法|判断基準と注意点を解説(SOICO)

積立NISAの途中解約に関するよくある質問

解約を検討している方から多く寄せられる疑問を、Q&A形式でまとめました。

Q. 積立NISAを解約したら税金はかかる?

A: NISA口座内で売却した場合、利益に対して税金はかかりません。通常の特定口座では約20.315%の税金が課されますが、NISAの非課税メリットにより利益はすべて受け取れます。ただし、NISA口座の損失は損益通算できないため、損失が出た状態での売却は税制上のメリットが一切ありません。

Q. 解約後にまた積立NISAを始められる?

A: はい、解約後でも新NISA(つみたて投資枠)を再開することは可能です。注意点は2つあります。①年の途中で売却しても、その年の年間投資枠(つみたて120万円)は増えず、年内の再利用はできません。②一方で、売却した分の簿価(取得金額)は、翌年以降に生涯の非課税保有限度額(総枠1,800万円)の空きとして復活し、再利用できます。

Q. 新NISAに移行後、旧積立NISAはどうなる?

A: 2023年以前に購入した旧つみたてNISAの資産は、購入年から20年間の非課税期間が終わるまでそのまま運用継続されます。2024年以降の新NISAとは別管理となり、旧NISAの資産が新NISAの枠に引き継がれることはありません。旧NISAの非課税期間終了後は課税口座(特定口座)に自動移管されます。

Q. 解約と口座閉鎖の違いは?

A: 「解約(売却)」は保有している投資信託を売却して現金化することです。一方「口座閉鎖」はNISA口座そのものを廃止することで、通常は保有資産をすべて売却してから行います。一時的に使わないだけであれば、口座閉鎖ではなく「停止・減額」で十分なことが多いです。

参考:つみたて投資枠(旧つみたてNISA)はデメリットしかない?(京都銀行)

まとめ:途中解約は最後の手段として慎重に判断しよう

この記事で解説した内容を振り返ります。

- 途中解約の5つのデメリットは「年間投資枠の繰り越し不可・年内再利用不可(売却分は翌年以降に生涯枠として復活)」「複利効果の喪失」「損失確定」「損益通算不可」「投資習慣の途絶」であり、複合的に大きな損失につながる

- 具体的な損失額(機会損失の試算)は、月1万円・5年解約で約343万円、月3万円・10年解約で約767万円が目安(いずれも年利5%仮定・20年積立継続と比較)

- 解約が合理的なケースは、生活防衛資金の枯渇・高金利の借金・近い将来の確実な大型出費の3つに限定される

- 解約より先に検討すべき代替策として「減額」「一時停止」「一部売却」「銘柄変更」の4つがある

- 解約を決断した場合でも、相場が大きく下落している局面は不利になりやすいため、最終チェックリストを確認してから手続きする

積立NISAは長期運用によって本来の力を発揮する制度です。途中解約は本当に最後の手段として位置づけ、まずは減額・停止・一部売却といった代替策をフル活用してください。

「今の状況で本当に解約すべきか迷っている」という方は、ファイナンシャルプランナーや証券会社の窓口に相談することもおすすめします。専門家のアドバイスを受けることで、より客観的な判断ができるでしょう。

コメント