「NISAで投資しているけど、運用益って実際どのくらいになるの?」「税金はどうなるの?」と疑問をお持ちではありませんか?NISAの最大の魅力は、運用で得た利益(売却益・配当金/分配金など)が日本国内では原則非課税になる点です。通常の課税口座なら運用益に20.315%(所得税15.315%+住民税5%)の税金がかかりますが、NISA口座ならその税負担を抑えられ、長期運用では大きな差が生まれます。この記事では、運用益の仕組みから計算方法、実際のシミュレーション、そして運用益を最大化するポイントまで、初心者にもわかりやすく徹底解説します。

NISAの運用益とは?基本の仕組みをわかりやすく解説

NISAを利用して投資を始めた方、あるいはこれから始めようと考えている方にとって、「運用益」という言葉は頻繁に耳にするキーワードです。

しかし、「運用益とは何か」「なぜNISAだと得なのか」を正確に理解している方は意外に少ないかもしれません。

ここでは、NISAの運用益の基本的な仕組みをわかりやすく解説します。

運用益とは「値上がり益+分配金(配当金)」の合計のこと

投資における「運用益」とは、大きく分けて2種類の利益の合計を指します。

- 値上がり益(譲渡益・キャピタルゲイン):購入時より高い価格で投資信託や株式を売却したときに得られる利益

- 分配金・配当金(インカムゲイン):投資信託の分配金や株式の配当金として受け取る収益

例えば、100万円で購入した投資信託が130万円になった時点で売却すれば、値上がり益は30万円です。

さらに、保有期間中に受け取った分配金が5万円あれば、運用益の合計は35万円となります。

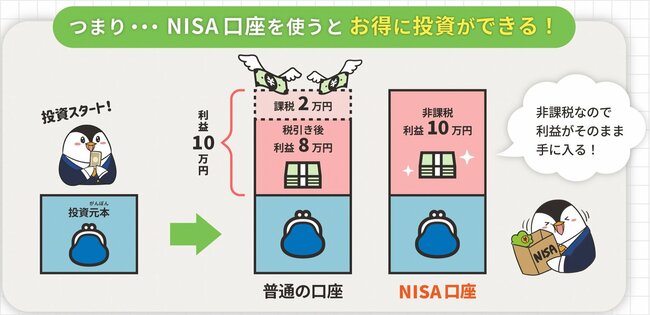

NISA口座で得た売却益・分配金/配当金は、日本国内では原則非課税です。

※ただし、米国株・海外ETFなどの配当は、現地で源泉徴収される場合があり、その税金はNISAでは控除できない点に注意しましょう。参考:金融庁 NISA特設ウェブサイト

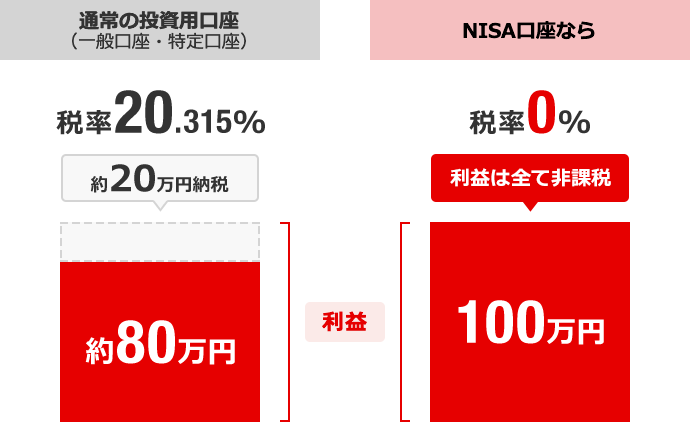

通常口座との違い|税率20.315%が非課税になるメリット

通常の課税口座(特定口座・一般口座)で投資をした場合、運用益には20.315%(所得税15.315%+住民税5%)の税金がかかります。

例えば、投資で20万円の利益が出た場合、課税口座では約4万円を納税しなければなりません。

一方、NISAを使えば、この約4万円の税金が(日本国内では)0円になります。

節税額の差は投資期間が長くなるほど大きくなります。

| 口座の種類 | 運用益20万円の場合 | 手元に残る金額 |

|---|---|---|

| 課税口座(特定口座) | 税金 約4万円 | 約16万円 |

| NISA口座 | 税金 0円 | 20万円(全額) |

新NISAで非課税期間が無期限に|旧NISAとの変更点

2024年1月からスタートした新NISAでは、旧NISAと比べて大幅な制度改善が行われました。

最大の変更点は、非課税期間が無期限になったことです。

| 比較項目 | 旧つみたてNISA | 新NISA(つみたて投資枠) |

|---|---|---|

| 非課税期間 | 最長20年間 | 無期限 |

| 年間投資枠 | 40万円 | 120万円 |

| 生涯投資枠 | 800万円 | 1,800万円 |

| 口座開設期限 | 2023年末まで | 恒久化 |

旧NISAでは非課税期間に上限があったため、期限が来たら課税口座に移行するか、売却するかを選ばなければなりませんでした。

新NISAではいつから始めても、何年運用を継続しても(日本国内では)運用益が非課税となります。長期投資との相性が格段に良くなった点が最大の魅力です。

新NISAの運用益に関する基本ルール【2026年最新】

2026年時点での新NISAの制度内容を正確に把握することが、賢い資産形成の第一歩です。

制度の基本ルールをしっかり理解した上で、投資計画を立てましょう。

年間投資枠と生涯投資枠の上限を確認

新NISAでは、つみたて投資枠と成長投資枠の2つの枠を併用することができます。

- つみたて投資枠:年間120万円まで(積立・分散投資に適した投資信託が対象)

- 成長投資枠:年間240万円まで(上場株式・投資信託等が対象)

- 合計年間投資上限:360万円

- 生涯投資枠(非課税保有限度額):1,800万円(うち成長投資枠は1,200万円まで)

生涯投資枠1,800万円をフル活用するには、年間360万円の上限で5年間投資を続ける計算になります。

無理のない範囲で毎月コツコツ積み立てることが、長期的な運用益を最大化する基本戦略です。

参考:政府広報オンライン「NISA」って何?わかりやすく解説

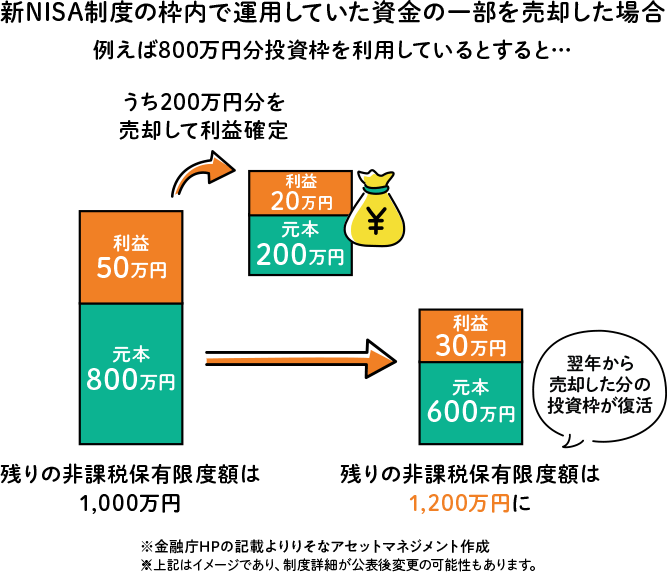

売却したら翌年に非課税枠が復活する仕組み

新NISAの大きな特徴の一つが、売却すると翌年以降に非課税枠(簿価ベース)が復活する仕組みです。

旧NISAでは一度使った枠は再利用できませんでしたが、新NISAでは異なります。

例えば、生涯投資枠1,800万円をすべて使い切った後に300万円分の保有資産を売却した場合、翌年以降に300万円分の非課税枠が復活します。

ただし、復活するのは翌年以降であり、売却した年に即座に枠が戻るわけではない点に注意が必要です。

また、復活する枠は売却時の取得価格(簿価)ベースで計算されます。値上がり分は含まれません。

なお、売却の有無にかかわらず、その年の年間投資枠(最大360万円)に未使用分が残っている場合は、新規投資は可能です。

この仕組みにより、ライフイベントに合わせて柔軟に資金を引き出しながら、非課税投資を継続できます。

運用益に確定申告は必要?原則不要の理由

NISA口座で得た運用益は日本国内では原則非課税のため、基本的に確定申告は不要です。

通常の課税口座(特定口座・源泉徴収あり)では証券会社が自動的に税金を計算・徴収するため申告不要ですが、NISA口座ではそもそも国内課税が発生しないため申告自体が不要です。

仕事や家庭で忙しい方にとって、手続きの手間ゼロで資産形成できる点は大きなメリットです。

ただし、NISA口座と課税口座を併用している場合、課税口座の利益や損失については別途確定申告が必要になる場合があります。

参考:三菱UFJ銀行 NISAとは?メリット・デメリットをわかりやすく解説

NISAの運用益をシミュレーション|いくらになる?

「実際にどのくらい増えるの?」という疑問に答えるため、具体的なシミュレーションを見てみましょう。

ここでは年利5%(現実的な長期平均リターンの目安)を前提に計算します。

【計算例①】毎月3万円を20年積み立てた場合

毎月3万円を年利5%で20年間積み立てた場合の試算結果は以下のとおりです。

| 項目 | 金額 |

|---|---|

| 積立元本 | 720万円(3万円×12ヶ月×20年) |

| 運用後の資産総額 | 約1,232万円 |

| 運用益 | 約512万円 |

| 節税効果(税率20%の場合) | 約102万円 |

元本720万円が約1,232万円に膨らみ、約512万円もの運用益が(国内では)非課税で手元に残ります。

課税口座であれば、この運用益から約102万円が税金として引かれますが、NISAではそれが抑えられます。

月3万円という比較的手の届きやすい金額でも、20年間継続することで500万円以上の運用益が期待できることがわかります。

【計算例②】毎月5万円を30年積み立てた場合

毎月5万円を年利5%で30年間積み立てた場合の試算結果は以下のとおりです。

| 項目 | 金額 |

|---|---|

| 積立元本 | 1,800万円(5万円×12ヶ月×30年) |

| 運用後の資産総額 | 約4,161万円 |

| 運用益 | 約2,361万円 |

| 節税効果(税率20%の場合) | 約472万円 |

元本1,800万円が約4,161万円まで増加し、運用益は約2,361万円にのぼります。

課税口座との税負担の差は約472万円にもなります。

また、毎月5万円×30年で新NISAの生涯投資枠1,800万円をちょうど使い切る計算になります。

※上記シミュレーションは一定の年利を仮定した試算であり、実際の運用成果を保証するものではありません。

複利効果で運用益が加速する仕組み【図解】

NISAの運用益を語る上で欠かせないのが「複利効果」です。

複利とは、運用で得た利益を元本に加えて再投資することで、利益がさらに利益を生む仕組みです。

例えば、100万円を年利5%で運用した場合:

- 単利の場合:毎年5万円の利益 → 10年後は元本100万円+利益50万円=150万円

- 複利の場合:利益を再投資 → 10年後は約162.9万円(12.9万円多い)

期間が長くなるほど、複利効果は指数関数的に大きくなります。

NISAでは(国内では)非課税のため、運用益をまるごと再投資しやすい点が複利効果をさらに高めます。

課税口座では利益から税金が引かれた後の金額しか再投資できませんが、NISAなら国内課税の影響を受けにくい分、効率よく複利を回しやすくなります。

運用益の平均はどれくらい?現実的な期待リターン

「実際に何%の利回りを期待すればいいの?」という疑問はよく聞かれます。

投資信託の長期的な期待リターンの目安は以下のとおりです。

- 全世界株式インデックスファンド:年利4〜7%程度

- 先進国株式インデックスファンド:年利4〜8%程度

- 国内債券ファンド:年利0.5〜2%程度

- バランスファンド(株式+債券):年利2〜5%程度

一般的なシミュレーションでよく使われる年利3〜5%は、長期の分散投資における現実的な期待リターンの範囲です。

なお、新NISAの損益状況に関する調査では、損益がマイナスとなっている人の割合は、つみたて投資枠で2.3%、成長投資枠で12.2%にとどまっており、多くの投資家がプラスの損益となっています(※「わからない」と回答した層も一定数あり)。

NISAの運用益を確認する方法【証券会社別】

「自分の口座でどれだけ運用益が出ているか確認したい」という方のために、主要証券会社での確認方法を解説します。

SBI証券・楽天証券での運用益の見方

【SBI証券の場合】

- ログイン後、トップページの「口座管理」をクリック

- 「保有証券・商品」タブを選択

- 「NISA」を選択すると、NISA口座の保有銘柄と損益が表示される

- 「評価損益」欄で含み損益、「実現損益」欄で確定済みの損益を確認できる

【楽天証券の場合】

- ログイン後、上部メニューの「資産管理」をクリック

- 「保有資産一覧」または「NISA」タブを選択

- 「評価損益」で含み損益を確認

- 「取引履歴」から実現した損益の履歴を確認できる

どちらの証券会社も、スマートフォンアプリから同様の操作で確認可能です。

定期的に運用状況をチェックする習慣を持つことで、投資の進捗を把握しやすくなります。

「含み益」と「確定益」の違いを理解しよう

証券会社の画面を見ると「含み益」と「確定益(実現益)」という2種類の数字が表示されます。それぞれの意味を正確に理解しましょう。

| 種類 | 意味 | 特徴 |

|---|---|---|

| 含み益(評価益) | まだ売却していない保有資産の値上がり分 | 売却しない限り確定しない。価格変動で毎日変わる |

| 確定益(実現益) | 実際に売却して手にした利益 | 売却した時点で確定する。NISA口座なら(国内では)非課税 |

よくある誤解として、「含み益が大きいから儲かった」と判断してしまうケースがあります。

含み益はあくまでも「今売れば得られる利益」であり、実際に売却するまでは確定した利益ではありません。

長期投資においては、含み益の増減に一喜一憂せず、じっくりと保有し続けることが重要です。

NISAの運用益を最大化する5つのポイント

せっかくNISAを使うなら、運用益を最大限に高めたいものです。

ここでは、NISAの非課税メリットを最大限活かすための5つの実践ポイントを解説します。

①長期保有で複利効果を最大限に活かす

運用益を最大化する最も効果的な方法は、長期保有です。

前述のとおり、複利効果は時間が経てば経つほど大きくなります。

例えば、年利5%で運用した場合の資産推移を見ると:

- 10年後:元本の約1.63倍

- 20年後:元本の約2.65倍

- 30年後:元本の約4.32倍

10年から20年の間に増加する倍率よりも、20年から30年の間の増加率がより大きくなるのが複利の特徴です。

新NISAで非課税期間が無期限になったことで、この複利効果をフルに享受できます。

「早く始めて、長く持ち続ける」ことが運用益最大化の王道です。

②信託報酬の低いインデックスファンドを選ぶ

投資信託を保有する際には、信託報酬(運用管理費用)がコストとして差し引かれます。

例えば、信託報酬が年0.1%のファンドと年1.5%のファンドを比較した場合、30年間の差は複利効果も含めると数百万円の差になることも珍しくありません。

低コストのインデックスファンドの目安:

- 信託報酬年0.1〜0.2%以下のファンドが理想的

- 全世界株式・先進国株式インデックスファンドなどは競争が激しく低コスト化が進んでいる

- アクティブファンドは信託報酬が高い傾向にあるため、長期投資では不利になることが多い

コストを1%削減できれば、30年で元本100万円あたり約35万円の差が生じます。

「信託報酬は小さな数字に見えても、長期では大きな差になる」という視点を持ちましょう。

③分散投資でリスクを抑えながらリターンを狙う

分散投資は、投資リスクを管理しながら安定したリターンを狙う基本戦略です。

分散投資のポイントは以下の3つです。

- 地域の分散:日本・米国・欧州・新興国など複数の市場に投資

- 資産クラスの分散:株式・債券・不動産(REIT)などを組み合わせる

- 時間の分散:毎月一定額を積み立てることで購入タイミングを分散(ドルコスト平均法)

全世界株式インデックスファンド1本に積み立てるだけで、世界中の数千社・数万社への分散投資が実現します。

手軽に分散効果を得られる点が、インデックスファンドがNISAで人気の理由のひとつです。

④暴落時に売らない「握力」を持つ

投資において最も避けるべき行動の一つが、暴落時のパニック売りです。

株式市場は歴史的に見て、下落しても長期的には回復・上昇してきました。

例えば、リーマンショック(2008年)直後に全世界株式が大幅下落しましたが、その後10年以内に大幅に回復しました。

暴落時に売却してしまうと、損失を確定させるだけでなく、その後の回復の恩恵も受けられなくなります。

NISA口座で積み立て投資を続ける場合、暴落時は「安く買えるチャンス」と捉え、積立を停止せず継続することが長期的な運用益を高めるコツです。

相場の短期的な変動に惑わされず、長期的な視点を持ち続ける「握力」を鍛えましょう。

⑤非課税枠を無駄にしない売却タイミングの考え方

NISAの非課税枠を最大限に活かすためには、売却タイミングも重要です。

NISA口座で保有している資産を売却すると、翌年以降に非課税枠が復活しますが、以下の点に注意が必要です。

- 売却した年に、売却分の枠が即時に復活するわけではない(復活は翌年以降)

- ただし、その年の年間投資枠(最大360万円)に未使用分があれば同年中でも新規投資は可能

- 復活する枠は簿価(取得価格)ベースのため、値上がり分は枠に含まれない

また、まとまった資金が必要なライフイベント(住宅購入・教育費・老後資金の取り崩しなど)に合わせて、計画的に売却・引き出しのスケジュールを立てておくことが大切です。

「いつ・いくら必要になるか」を事前にシミュレーションしておくと、非課税枠を無駄なく活用できます。

NISAの運用益がマイナスになったらどうする?

投資である以上、運用益がマイナス(含み損)になることもあります。

そのような状況でも慌てず適切な対応を取ることが、長期投資の成功につながります。

含み損でも慌てない|長期投資の回復事例

投資の世界では「含み損は損ではない」という考え方があります。

実際に売却するまでは損失は確定しておらず、市場が回復すれば含み損は消える可能性があります。

歴史的な市場の動向を見ると、大きな暴落の後もいずれ回復しています。

- リーマンショック(2008年):米国S&P500は約50%下落 → 約5年で回復

- コロナショック(2020年3月):米国株式は約35%下落 → 約6ヶ月で回復

積立投資では、暴落時こそ安い価格でたくさんの口数を購入できるチャンスとも言えます。

含み損になっても積立を継続し続けた人が、その後の回復局面で大きな運用益を得るケースは多く存在します。

NISA口座では損益通算ができない点に注意

NISAを利用する上で知っておくべき重要な注意点があります。

それは、NISA口座の損失は他の口座の利益と損益通算できないという点です。

課税口座(特定口座)では、ある銘柄で利益が出て別の銘柄で損失が出た場合、損益を相殺して税金を減らす「損益通算」ができます。

しかし、NISA口座で生じた損失は、課税口座の利益と通算することができません。

例えば、NISA口座で50万円の損失、課税口座で100万円の利益があった場合:

- NISA口座の損失は通算不可

- 課税口座の100万円の利益には約20万円の税金がかかる

この点はNISAのデメリットとして挙げられることが多いですが、長期積立投資を前提とすれば、非課税メリットの方が大きい場合が多いのも事実です。

NISAの運用益を引き出す方法と注意点

NISAで積み立てた資産を実際に使いたい時の手順と、損をしないための考え方を解説します。

売却から出金までの具体的な手順

NISAの運用益を引き出すには、まず保有している投資信託や株式を売却(換金)する必要があります。

- 証券会社にログインし、NISA口座の保有銘柄一覧を開く

- 売却したい銘柄の「売却」ボタンをクリック

- 売却口数または売却金額を指定して注文

- 投資信託の場合、注文から2〜3営業日後に換金完了(ファンドの種類による)

- 証券口座に現金が入金されたら、銀行口座への出金手続きを行う

- 出金申請から1〜3営業日程度で銀行口座に着金

手続き自体はシンプルで、スマートフォンアプリからも完結できます。

引き出しに手数料は基本的にかかりません(証券会社・銀行によって異なる場合あり)。

引き出すタイミングで損しないための考え方

「どのタイミングで売却・引き出しをするか」は、運用益の多寡に大きく影響します。

損しないための基本的な考え方:

- 急いで引き出す必要がない資金はなるべく長く保有する:複利効果を最大化できる

- 相場が大幅下落しているタイミングでの売却は避ける:含み損を確定損にしてしまう

- 必要な分だけ少しずつ売却する:一括売却より段階的な売却で価格変動リスクを平均化できる

- 使用時期が決まっている資金は、数年前から少しずつ安全資産に移す:必要時期が明確な資金は直前の暴落リスクを避ける

NISAは「いつでも自由に引き出せる」という流動性の高さが特徴です。

その自由さを活かしながら、「必要な時に必要な分だけ」という計画的な引き出し方が、長期的な資産形成を助けます。

NISAの運用益に関するよくある質問

NISAの運用益についてよく寄せられる疑問にお答えします。

Q. 運用益が出ても税金は本当にかからない?

A: NISA口座で得た売却益・分配金・配当金は、日本国内では原則として税金がかかりません。

通常は20.315%の税金がかかりますが、NISA口座では国内課税が非課税となります。

ただし、米国株・海外ETFなどは配当に現地課税(源泉徴収)がかかる場合があり、その税金はNISAでは控除できない点に注意しましょう。参考:金融庁 NISA特設ウェブサイト

Q. 運用益はいつでも自由に引き出せる?

A: はい、NISAは原則としていつでも自由に売却・引き出しができます。

ロックアップ期間(引き出し禁止期間)はなく、急な資金需要にも対応できます。

ただし、投資信託の場合は注文から換金まで数営業日かかる場合があります。また、売却後の非課税枠復活は翌年以降となります。

Q. みんなの運用益はどれくらい?平均や実績は?

A: 新NISAの損益状況に関する調査では、つみたて投資枠はプラス82.8%、マイナス2.3%、わからない14.9%、成長投資枠はプラス70.2%、マイナス12.2%、わからない17.6%という結果が公表されています(調査時点)。

積立期間や選択した商品によって大きく異なりますが、全世界株式や先進国株式インデックスファンドを長期積立した場合、年利換算で4〜8%程度の運用益を得ているケースも見られます。

Q. 運用益を再投資するにはどうすればいい?

A: 投資信託の場合、「分配金再投資型」を選択すると、分配金が自動的に再投資されます。

毎月の積立投資を継続することで、値上がり益も含めた複利効果が最大化されます。

分配金を受け取る「分配型」よりも、再投資型の方が複利効果が高く、長期での資産増加額が大きくなる傾向があります。

特に長期資産形成を目的とする場合は、分配金再投資型(または分配なし)のファンドを選ぶことをおすすめします。

参考動画:

まとめ|NISAの運用益を理解して賢く資産形成しよう

この記事では、NISAの運用益に関する仕組みから計算方法、活用ポイントまでを解説しました。

重要なポイントをまとめると:

- NISAの運用益(売却益+分配金/配当金)は日本国内では原則非課税で、税率20.315%の負担を抑えられる

- 新NISAでは非課税期間が無期限・生涯投資枠1,800万円・年間360万円まで投資可能

- 毎月3万円を20年積み立てると、年利5%で約512万円の運用益が期待できる(試算)

- 運用益を最大化するには長期保有・低コストファンド・分散投資の3原則が基本

- 含み損になっても慌てず継続することが、長期的な成功の鍵

NISAは制度の仕組みを正しく理解し、長期・積立・分散の原則に従って活用することで、誰でも着実な資産形成が可能です。

まだNISAを始めていない方は、まず少額から積立をスタートしてみましょう。

すでに利用中の方は、今回解説した5つのポイントを参考に、投資戦略を見直してみることをおすすめします。

コメント