「積み立てNISAで将来いくら貯まるの?」「自分の積立額で老後資金は足りる?」そんな疑問を持つ方は多いでしょう。積み立てNISAの最大のメリットは複利効果と非課税の組み合わせですが、具体的な数字で把握している人は意外と少ないのが現実です。この記事では、月額・期間・利回り別のシミュレーション表から、ExcelのFV関数を使った自力計算法、新NISAでの変更点まで、計算に必要なすべての情報を網羅的に解説します。まずは数字でゴールを確認してから、最適な積立プランを設計しましょう。

【早見表】積み立てNISAの計算結果一覧|月額・期間・利回り別

積み立てNISAの運用結果は、毎月の積立額・運用期間・想定利回りの3つの要素で大きく変わります。

まずは早見表で自分の条件に近いケースを確認し、将来の資産イメージを掴んでください。

月1万・3万・5万円×10年・20年・30年の運用シミュレーション表

以下の表は、年利5%(複利)を想定した場合の元本と運用後の資産額の目安です(毎月月末に積み立てる前提)。

| 積立額/期間 | 10年 | 20年 | 30年 |

|---|---|---|---|

| 月1万円(元本) | 120万円 | 240万円 | 360万円 |

| 月1万円(運用後) | 約155万円 | 約411万円 | 約832万円 |

| 月3万円(元本) | 360万円 | 720万円 | 1,080万円 |

| 月3万円(運用後) | 約466万円 | 約1,233万円 | 約2,497万円 |

| 月5万円(元本) | 600万円 | 1,200万円 | 1,800万円 |

| 月5万円(運用後) | 約777万円 | 約2,055万円 | 約4,161万円 |

月3万円を30年間運用した場合、元本1,080万円が約2,497万円と2倍以上に増える計算になります。

月5万円・20年運用なら元本1,200万円に対して運用後は約2,055万円となり、いわゆる「老後2,000万円問題」の目安をクリアできる水準です。

※上記はあくまでも年利5%複利の試算値であり、実際の運用成果を保証するものではありません。

利回り3%・5%・7%で計算結果はどれだけ変わるか

利回りの違いは、長期になればなるほど最終資産額に大きな差をもたらします。

以下の表は月3万円・30年積立(毎月月末に積み立て)での利回り別シミュレーションです。

| 想定利回り | 元本 | 運用後の資産額 | 運用益 |

|---|---|---|---|

| 年利3% | 1,080万円 | 約1,748万円 | 約668万円 |

| 年利5% | 1,080万円 | 約2,497万円 | 約1,417万円 |

| 年利7% | 1,080万円 | 約3,660万円 | 約2,580万円 |

年利3%と7%では、同じ元本・同じ期間でも最終資産額に約1,912万円もの差が生まれます。

利回りが高いほど複利の恩恵が大きく、長期になるほどその差は拡大します。

だからこそ、どの利回りで計算するかの前提設定が積み立てNISAシミュレーションの重要ポイントになります。

金融庁シミュレーターで今すぐ計算する方法

計算ツールとしてまず使いやすいのが、金融庁のつみたてシミュレーターです(無料)。

使い方は非常にシンプルで、以下の3パターンから計算できます。

- 「将来いくらになる?」→毎月の積立額・積立期間・利回りを入力して将来額を算出

- 「毎月いくら積み立てる?」→目標額・期間・利回りから必要な月額を逆算

- 「何年間積み立てる?」→月額・目標額・利回りから必要な積立年数を算出

金融庁のシミュレーターは令和7年9月に計算ロジックが一部修正され、より実態に近い結果が得られるようになっています。

公的機関が提供するツールのため、金融機関のシミュレーターと比べて特定商品への誘導が少なく、比較的中立に使いやすいのもメリットです。

積み立てNISAを自分で計算する3つの方法【実践編】

積み立てNISAの計算方法は、大きく3つに分かれます。

- 証券会社のシミュレーターを使う(初心者・手軽に計算したい方向け)

- ExcelのFV関数で計算する(条件を細かく変えたい方向け)

- 目標金額から逆算して必要積立額を求める(ゴール逆算型)

自分の目的や習熟度に合わせて最適な方法を選ぶことで、より精度の高いマネープランを立てられます。

方法①証券会社のシミュレーターを使う(初心者向け)

最もかんたんに始められるのが、各証券会社が無料提供しているオンラインシミュレーターです。

代表的なツールとしては以下があります。

- SBI証券の積立シミュレーション:目標金額・期間・利回りの3項目を入力するだけでグラフ表示

- 楽天証券の積立かんたんシミュレーション:毎月の積立金額・積立期間・運用利率を入力して運用金額を計算

- アセットマネジメントOneの資産運用かんたんシミュレーション:初期投資額も加味した計算が可能

これらのツールは数値を入力するだけでグラフが自動生成されるため、金融知識が不要で誰でも直感的に使えます。

口座開設前でも無料で利用できるため、まずは気軽に自分の条件を入力してシミュレーションしてみましょう。

方法②ExcelのFV関数で計算する(コピペ用数式付き)

より柔軟に条件を変えながら計算したい方には、ExcelのFV(Future Value:将来価値)関数が便利です。

FV関数の基本書式は以下のとおりです。

=FV(利率, 期間, 定期支払額, 現在価値, 支払期日)

【具体的な入力例】月3万円・年利5%・20年間の場合

- 利率:5%÷12=0.05/12(月次に換算)

- 期間:20×12=240(月数に換算)

- 定期支払額:-30000(支払いはマイナスで入力)

- 現在価値:0(初期投資なしの場合)

- 支払期日:0(月末積立)/1(月初積立)

コピペ用の数式(月末積立):=FV(0.05/12, 240, -30000, 0, 0)

上記の数式を入力すると、約12,331,010円(約1,233万円)という計算結果が表示されます(条件により表示は多少前後します)。

Excelでは利率・期間・積立額をセル参照にしておくと、条件を変えるたびに結果が自動更新されるため、複数パターンの比較も簡単にできます。

方法③目標金額から逆算して必要積立額を求める

「老後に2,000万円貯めたい」「子どもの教育資金として1,000万円用意したい」というゴールから逆算する方法もあります。

ExcelではPMT(Payment)関数を使うことで、目標額達成に必要な毎月の積立額を計算できます。

PMT関数の基本書式:=PMT(利率, 期間, 現在価値, 将来価値, 支払期日)

【具体的な例】20年後に2,000万円・年利5%の場合

コピペ用の数式(月末積立):=PMT(0.05/12, 240, 0, -20000000, 0)

結果は約48,658円/月となり、月約5万円の積立で20年後に2,000万円を目指せる計算です。

金融庁のつみたてシミュレーターでも「毎月いくら積み立てる?」の項目から同様の逆算が可能です。

積み立てNISA計算で押さえるべき基礎知識

正確なシミュレーションを行うためには、計算の前提となる基礎知識を理解しておく必要があります。

複利の仕組み・適切な利回りの設定・非課税メリットの金額換算・新NISAでの変更点の4つを押さえましょう。

複利計算の仕組み|なぜ長期運用で資産が増えるのか

複利とは、運用で得た利益を元本に加えて、さらにその合計額に対して利息(運用益)がつく仕組みのことです。

単利の場合、毎年の利益は元本だけに対して計算されます。

一方、複利の場合は「元本+前期までの利益」の合計に対して利益が計算されるため、運用期間が長くなるほど雪だるま式に資産が増えていきます。

具体例で見てみましょう。100万円を年利5%で10年間運用した場合:

- 単利の場合:100万円+(100万円×5%×10年)=150万円

- 複利の場合:100万円×(1.05)の10乗=約163万円

10年でも約13万円の差が生じますが、これが30年になると差はさらに大きく広がります。

積み立てNISAでは毎月定額を投資するため、投資した時期によって複利が働く年数が異なりますが、長期運用全体としては複利効果が期待できます。

利回りは何%で計算すべき?現実的な想定利回りの目安

積み立てNISAで代表的なインデックスファンド(全世界株式・S&P500など)の過去実績を踏まえると、シミュレーションでは以下のような想定を置くケースが多いです。

- 保守的な想定:年利3%(債券混合型・バランスファンドなど)

- 標準的な想定:年利5%(全世界株式インデックスなど)

- 積極的な想定:年利7%(先進国・米国株式インデックスなど)

初めてシミュレーションを行う場合は、年利5%を基準として計算し、楽観的ケース(7%)と保守的ケース(3%)の両方で確認するのがおすすめです。

ただし、過去の実績は将来の運用成果を保証するものではなく、元本割れのリスクがある点は常に念頭に置いてください。

非課税メリットを金額で把握|課税口座との差額はいくら?

積み立てNISAの最大のメリットは、運用益(売却益・分配金)に対して税金がかからない点です。

通常の課税口座(特定口座)では、運用益に対して約20.315%(所得税15.315%+住民税5%)が課税されます。

具体的な金額で比較してみましょう。月3万円・年利5%・20年積立の場合:

| 項目 | 積み立てNISA | 課税口座 |

|---|---|---|

| 元本 | 720万円 | 720万円 |

| 運用後の資産額 | 約1,233万円 | 約1,233万円 |

| 税金 | 0円 | 約105万円 |

| 手取り額 | 約1,233万円 | 約1,128万円 |

20年間で約105万円の節税効果が生まれる計算です。30年間ではさらに大きな差となり、非課税メリットを金額で把握することで積み立てNISAの優位性が明確になります。

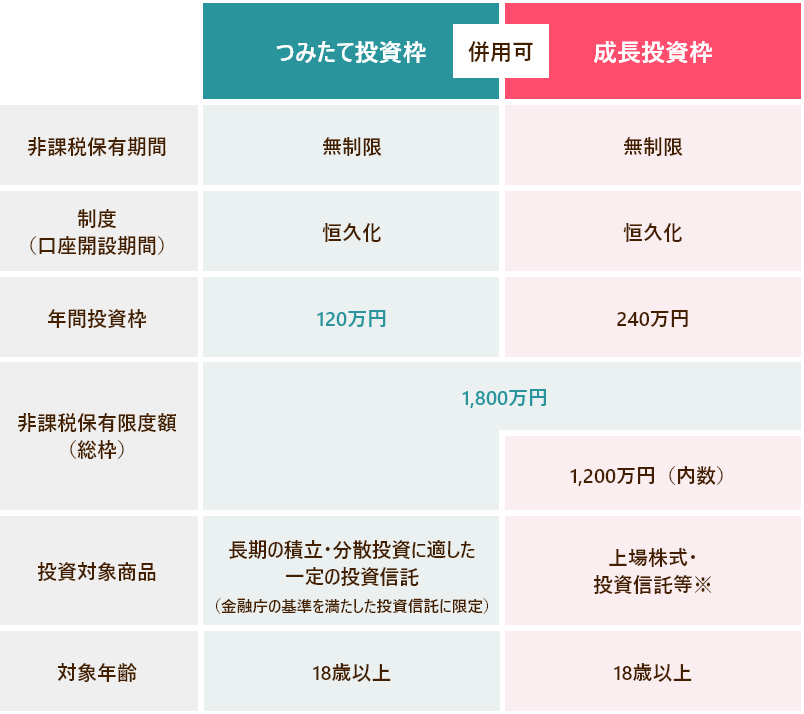

新NISAで計算はどう変わった?旧制度との違い

2024年1月から始まった新NISAでは、計算の前提となる枠組みが旧制度から大きく変わりました。

| 項目 | 旧つみたてNISA | 新NISA(つみたて投資枠) |

|---|---|---|

| 年間投資上限額 | 40万円(月約3.3万円) | 120万円(月10万円) |

| 非課税保有限度額 | 最大800万円 | 1,800万円(成長投資枠と合算) |

| 非課税保有期間 | 最長20年 | 無期限 |

| 成長投資枠との併用 | 不可 | 可(年240万円まで) |

新NISAでは非課税期間が無期限になったため、旧制度のように「20年後に一度精算して再投資」という計算の複雑さが解消されました。

また、年間投資上限が月10万円(つみたて投資枠のみ)に拡大したため、シミュレーション上でより大きな金額での試算が可能になっています。

積み立てNISAの計算でよくある疑問Q&A

実際にシミュレーションを行うと、さまざまな「特殊ケース」や「例外的な状況」について疑問が生じることがあります。

よくある質問をQ&A形式でまとめました。

Q. 途中で積立額を変更したらどう計算する?

A:積立額を変更した場合は、「変更前の期間」と「変更後の期間」を分けて計算するのが基本です。

例えば、月1万円で10年積立てた後、月3万円に増額してさらに10年続ける場合は次のように計算します。

- 最初の10年:月1万円×年利5%で計算した将来価値を算出(例:約155万円)

- 11年目以降:上記155万円を初期投資額とし、月3万円追加で10年間の将来価値を計算

ExcelのFV関数では「現在価値」に最初の期間の運用結果を入力することで対応できます。

証券会社のシミュレーターでは一定額での計算が前提のものも多いため、複数期間にわたる計算はExcelか金融庁ツールが便利です。

Q. 元本割れリスクも計算に入れるべき?

A:運用期間が短い場合は元本割れのリスクを念頭に置いた計算が重要です。

実際、積み立てNISAは短期(数年)では市場の下落局面で元本を下回ることがあります。

ただし、長期運用でも価格変動はあり得るため、過去の結果だけで「必ずプラス」とは言い切れません。

リスクを考慮するなら、楽観シナリオ(年利7%)・標準シナリオ(年利5%)・悲観シナリオ(年利1〜2%)の3パターンで試算し、最悪の場合でも生活に支障がない積立額に設定することが重要です。

Q. 手数料やインフレは計算に含めるべき?

A:より実態に近い計算をするなら、手数料(信託報酬)とインフレ率を考慮すべきです。

- 信託報酬:インデックスファンドの場合、年0.1〜0.2%程度が多い。想定利回りから差し引いて計算(例:年利5%の商品なら実質4.8〜4.9%で計算)

- インフレ率:一般的に年1〜2%程度を想定。「実質利回り=名目利回りーインフレ率」で考えると、年利5%でインフレ2%なら実質3%として計算する方法もある

ただし、通常のシミュレーションでは名目利回りで計算することが多く、「将来の購買力」を意識したい場合のみインフレ調整を加えると良いでしょう。

Q. iDeCoと併用した場合の計算方法は?

A:積み立てNISAとiDeCoはそれぞれ独立した制度のため、別々に計算してから合算するのが基本です。

iDeCoは加入区分(自営業・会社員・公務員など)や企業年金の有無で拠出上限が変わるため、まずは自分の上限額を確認したうえで計画を立てましょう。

両制度を比較する際の重要ポイントは以下のとおりです。

- 積み立てNISA:いつでも引き出し可能、非課税期間は無期限

- iDeCo:原則60歳まで引き出し不可、掛金が全額所得控除される(節税効果が高い)

老後資金専用にiDeCoで積み立て、それ以外の目的資金は積み立てNISAというように目的別に役割分担して計算すると管理しやすくなります。

計算結果をもとに積み立てNISAを始める3ステップ

シミュレーションで目標と必要な積立額が明確になったら、実際に行動に移すのが大切です。

口座開設から積立設定まで、3つのステップで完結します。

ステップ1|無理のない毎月の積立額を決める

最初のステップは毎月の家計収支を把握し、無理のない積立額を設定することです。

積み立てNISAは長期継続が前提の制度のため、途中で積立を止めてしまうと複利効果が十分に得られません。

積立額の目安として、以下の考え方が参考になります。

- 収入の10〜20%を積立に回すのが一般的な目安

- まずは月1万円など少額からスタートし、余裕ができたら増額する

- ボーナスがある場合は、ボーナス月だけ積立額を増やす(増額設定)などで年間120万円の範囲内で調整できる(※つみたて投資枠は原則「積立」による買付)

- まとまった資金をスポットで投資したい場合は、成長投資枠の活用も検討する

金融庁のシミュレーターで「毎月いくら積み立てる?」から目標額を入力して、必要な月額を確認するとよいでしょう。

ステップ2|ネット証券で口座を開設する

積立額が決まったら、NISA口座を取り扱う証券会社や銀行に口座を開設します。

選ぶ際のポイントは以下のとおりです。

- 取扱商品数:インデックスファンドのラインナップが豊富か

- 手数料:信託報酬が低いファンドを取り扱っているか

- 使いやすさ:スマートフォンアプリでの管理のしやすさ

- ポイント還元:積立でポイントが貯まるサービスがあるか

SBI証券・楽天証券・マネックス証券などのネット証券は、取扱商品数・手数料・利便性のバランスが優れており、多くの投資家に選ばれています。

口座開設はオンラインで完結し、通常1〜2週間程度で完了します。

ステップ3|積立設定をして長期運用をスタート

口座開設後は、積立ファンドの選定と毎月の積立設定を行います。

初心者の方には、以下のような低コストのインデックスファンドが検討候補として挙げられます。

- 全世界株式インデックスファンド(例:eMAXIS Slim 全世界株式など):世界中の株式に分散投資

- 国内+先進国バランス型ファンド:株式と債券を組み合わせてリスクを抑えたい方向け

積立設定は月次自動引落に設定しておけば、あとは放置するだけで自動的に積み立てが続きます。

「相場が下がっても積立を継続する」という姿勢が長期運用の鉄則です。下落時にも同額を積み立てることで、ドルコスト平均法の効果によって平均取得単価を下げることができます。

まとめ|積み立てNISAは計算でゴールを明確にしてから始めよう

積み立てNISAを最大限に活用するためには、「なんとなく始める」のではなく、シミュレーションでゴールを明確にしてから始めることが重要です。

この記事で解説した内容を以下にまとめます。

- 計算の基本は3要素:月額・運用期間・想定利回りを決めることが出発点。月3万円・年利5%・30年なら約2,497万円が目安(毎月月末積立の前提)

- 計算ツールは3種類:金融庁シミュレーター(無料・比較的中立)・証券会社ツール(初心者向け)・ExcelのFV関数(柔軟な計算に最適)

- 利回り設定は現実的に:保守的な計算は年利3%、標準は5%、積極的は7%を目安に複数パターンで試算する

- 非課税メリットは大きい:20年・月3万円の運用で約105万円の節税効果。長期になるほど課税口座との差は拡大

- 新NISAで枠が大幅拡大:年間120万円・非課税期間無期限により、より柔軟な積立計画が可能に

まずは金融庁のつみたてシミュレーターで自分の条件を入力し、将来の資産額を確認することから始めてみましょう。

計算で将来像が見えると、積立継続へのモチベーションも大きく高まります。今日がまさに資産形成の第一歩を踏み出す絶好のタイミングです。

コメント