「NISAのお金を引き出したいけど、どうすればいいの?」「出金に時間はかかる?税金はかかる?」そんな疑問を持つ方は多いはずです。NISAは投資商品のため、銀行口座のように即座に引き出せるわけではありません。この記事では、NISA出金の正確な意味から具体的な手順、日数・手数料の目安、よくある「できない」トラブルの対処法まで、初心者にもわかりやすく徹底解説します。

NISAの「出金」とは?売却との違いを正しく理解しよう

NISAで運用している資産を手元の現金に変えることを「出金」と呼びますが、銀行預金の引き出しとは仕組みが異なります。

銀行口座であれば「引き出し」の操作だけで現金が手元に来ますが、NISAでは投資信託や株式などの金融商品を保有しているため、まずその商品を「売却」し、得られた現金を証券口座から銀行口座へ移す、という2段階の手続きが必要です。

この違いを正しく理解しておくことで、「なぜすぐに出金できないのか」「どのくらい時間がかかるのか」といった疑問がスッキリ解消できます。

出金=「売却」+「現金引き出し」の2ステップ

NISA出金は大きく2つのステップに分かれます。

- 売却(換金):保有している投資信託や株式などを売却し、証券口座の「預り金」に現金化する

- 出金指示:証券口座に入った預り金を、登録した銀行口座へ振り込む指示を出す

参考:つみたてNISA(積立NISA)を途中で引き出す方法は?タイミングや注意点

売却が完了するまでの期間(受渡日)は通常約定日から2営業日後です。その後、出金指示を出すことで銀行口座に現金が届きます。

つまり「今日売ってすぐ引き出せる」わけではなく、申し込みから入金までおおむね数日〜1週間程度かかることを覚えておきましょう。

つみたて投資枠・成長投資枠どちらも出金ルールは同じ

新NISAには「つみたて投資枠」と「成長投資枠」の2種類がありますが、出金ルールはどちらも基本的に同じです。

いずれの枠で購入した商品も、いつでも自由に売却・出金することができます。特定の枠だけ出金を制限されるといったルールはありません。

| 投資枠 | 出金の可否 | タイミング |

|---|---|---|

| つみたて投資枠 | いつでも可 | 制限なし |

| 成長投資枠 | いつでも可 | 制限なし |

参考:NISAのつみたて投資枠はいつでも引き出し可能?引き出す方法や注意点

なお、iDeCo(個人型確定拠出年金)では原則60歳まで引き出しができませんが、NISAはそのような制限がなく、必要なときに必要な分だけ引き出せる柔軟性が大きなメリットです。

出金しても税金はかからない【非課税メリットは維持】

NISAの最大の特徴は運用益・売却益が非課税であることです。通常の特定口座や一般口座では、売却益や配当金に約20.315%の税金がかかりますが、NISA口座内で発生した利益には一切課税されません。

この非課税メリットは出金時も維持されます。売却して利益が出ていても、税金を支払うことなく全額を受け取ることができます。

ただし、損失が出ている場合でも「損益通算」(他の口座の利益と損失を相殺すること)はできません。これはNISAの非課税口座としての特性上、通常の課税口座とは切り離されているためです。

参考:つみたてNISA(積立NISA)は途中で引き出せる?引き出しの注意点

NISA出金のよくある疑問Q&A【結論から即答】

NISA出金に関してよく寄せられる疑問に、結論を先にお伝えしながら回答します。

Q. 出金はいつでもできる?回数制限は?

A:はい、NISAはいつでも出金できます。回数制限もありません。

定期預金のような「満期」や「解約違約金」の概念はなく、保有している投資信託・株式を売却すれば、いつでも現金化できます。

ただし、市場が開いている平日の取引時間内に注文を出す必要があります。土日・祝日や年末年始は市場が休場となるため、注文は翌営業日の受付となります。

Q. NISA出金は何日で届く?日数の目安

A:売却の申し込みから銀行口座への入金まで、通常3〜7営業日程度かかります。

- 投資信託の売却:申し込み翌日〜翌々営業日が約定日、その後2営業日が受渡日

- 証券口座から銀行口座への出金:出金指示後、翌銀行営業日〜翌々銀行営業日

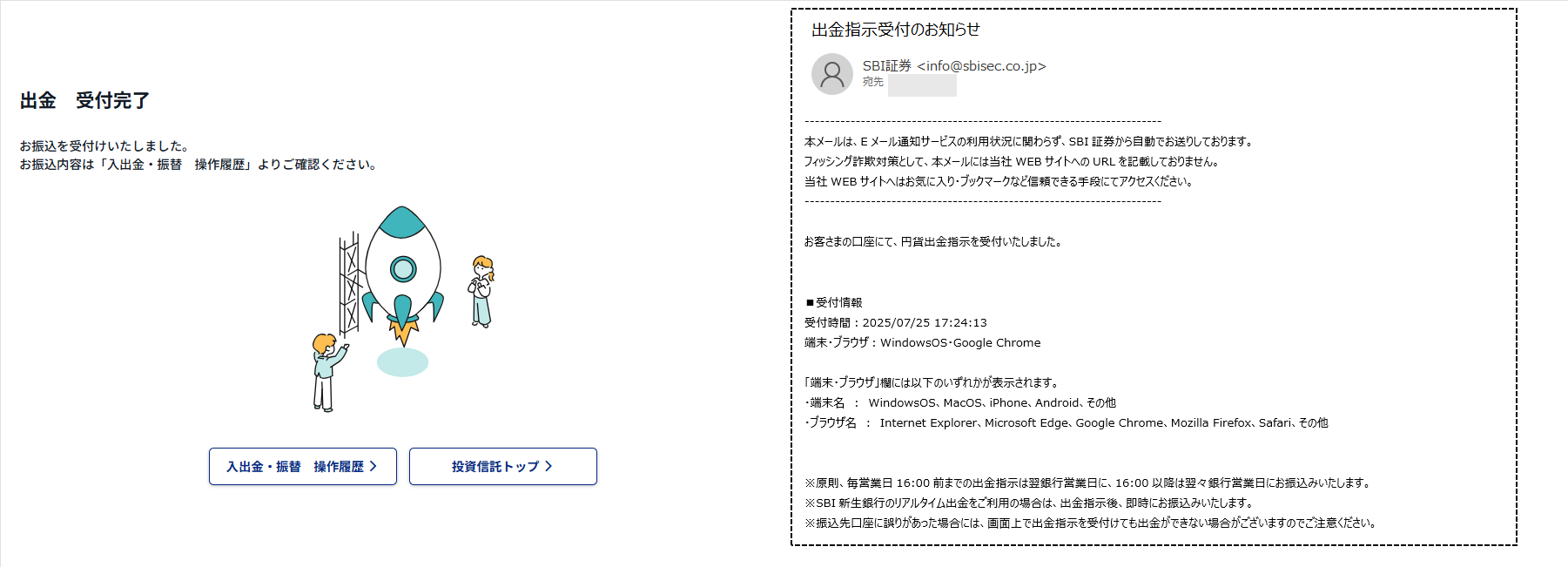

SBI証券の場合、毎営業日16:00前までの出金指示は翌銀行営業日、16:00以降の指示は翌々銀行営業日に入金されます。

また、証券口座から銀行口座への振込は1〜3営業日が目安です。

参考:つみたてNISAの引き出し方法とは?手順と注意点を解説

Q. NISA出金に手数料はかかる?

A:多くの証券会社では、出金手数料は無料(証券会社負担)です。

SBI証券では出金手数料は完全無料。楽天証券でも出金手数料はかかりません。

ただし、一部の投資信託には信託財産留保額(解約時に差し引かれるコスト)が設定されているものがあります。これは出金手数料ではなく、ファンドの運用コストの一部として設定されているものです。売却前に目論見書で確認しておきましょう。

Q. 最低いくらからNISA出金できる?

A:NISA出金の最低金額に関する一律のルールはなく、保有している商品の最低売却単位から出金できます。

投資信託の場合、多くのファンドで1円以上・1口以上から売却できます。一部の商品では最低売却額が決まっている場合もありますが、通常は非常に少額から部分的に売却・出金することが可能です。

「全額出金しなければならない」という制限はないため、必要な金額だけを取り出すことができます。

参考:NISAのつみたて投資枠は全額ではなく一部の引き出しが可能

Q. 出金したら非課税枠はどうなる?

A:出金(売却)しても、非課税枠は復活しません。

新NISAでは年間の投資枠が定められており(つみたて投資枠120万円、成長投資枠240万円、合計360万円)、一度使った枠は売却しても同年中には復活しません。

ただし、売却した分の「簿価残高(取得原価ベース)」は翌年以降に復活します。生涯非課税限度額1,800万円の枠は、売却後の翌年に再び使えるようになります。これは旧NISAにはなかった新NISAの重要なメリットです。

まとめると:

- 当年の年間投資枠:復活しない

- 生涯非課税限度額(1,800万円枠):翌年以降に復活する

NISA出金の手順【5ステップで完了】

実際にNISAを出金する流れを、5つのステップで解説します。難しい操作は特になく、スマートフォンやパソコンから手続き可能です。

ステップ1:売却する商品を選ぶ

まず証券会社のアプリやウェブサイトにログインし、NISA口座の「保有商品一覧」を開きます。

売却したい商品を選ぶ際は、以下の点を確認しましょう。

- 現在の評価額:購入時より上がっているか、下がっているかを確認

- 売却額の目安:全額売却か、一部売却(口数・金額指定)かを決める

- 信託財産留保額の有無:ファンドによっては解約コストが発生する場合あり

損失が出ている状態で売却すると元本を下回る可能性があります。売却のタイミングは慎重に判断することが重要です。

ステップ2:売却注文を出す

売却する商品を選んだら、「売却」または「解約」ボタンを押して注文を入力します。

- 全部売却:保有している全口数を売却する

- 一部売却(金額指定):例えば「5万円分だけ売却」と金額で指定

- 一部売却(口数指定):口数で指定して売却

投資信託の場合、注文は当日の15時(市場によって異なる)までに出すと翌営業日に約定することが多いです。15時以降に注文した場合は翌々営業日が約定日になる場合があります。

注文を確認して「確定」を押せば売却注文の完了です。

ステップ3:約定を確認する

約定(やくじょう)とは、売買の取引が成立することを指します。

投資信託の場合、注文日の翌営業日または翌々営業日に約定することが一般的です。約定が完了すると、証券会社からメールや通知が届くことが多いです。

アプリやウェブサイトの「取引履歴」や「注文照会」から約定の確認ができます。約定前の段階では、まだ売却は確定していないため出金指示は出せません。

ステップ4:受渡日まで待つ(2営業日)

受渡日(うけわたしび)とは、売却代金が証券口座の預り金として反映される日のことです。

投資信託の場合、約定日の翌営業日〜3営業日後が受渡日になります(ファンドによって異なります)。株式(ETFを含む)の場合は約定日の翌々営業日(2営業日後)が受渡日です。

受渡日になると、証券口座の「預り金」残高に売却代金が反映されます。この段階でようやく出金指示を出せるようになります。

参考:楽天証券で積立NISAをしています。出金をしたいのですが

ステップ5:出金指示を出して完了

預り金残高に売却代金が反映されたら、いよいよ銀行口座への出金指示を出します。

- 証券会社のアプリ・サイトで「出金」メニューを開く

- 出金金額を入力する

- 出金先銀行口座を確認・選択する

- 内容を確認して「確定」を押す

出金指示後、登録銀行口座への入金は翌銀行営業日〜翌々銀行営業日が目安です。SBI証券では16:00前の指示であれば翌銀行営業日に入金されます。

【証券会社別】楽天証券・SBI証券のNISA出金メニュー

主要な証券会社での出金操作方法を解説します。

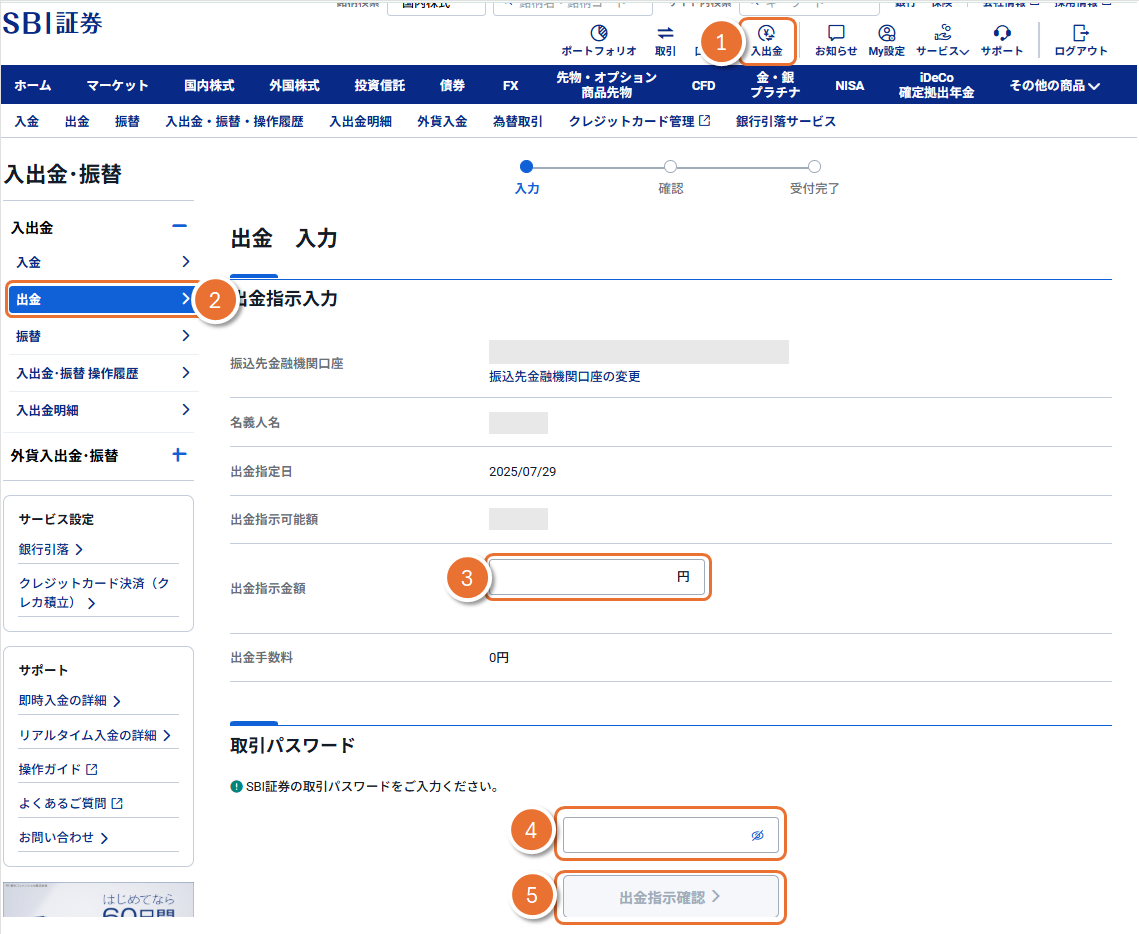

■ SBI証券の出金方法

SBI証券での出金はスマートフォンアプリ「SBI証券 株アプリ」または公式サイトから行えます。

- アプリまたはウェブサイトにログイン

- 「口座管理」→「出金・振替」を選択

- 出金金額・出金先口座を入力・確認

- 「出金指示」ボタンを押して完了

SBI証券では出金手数料が無料(会社負担)で、利用可能時間は24時間です。

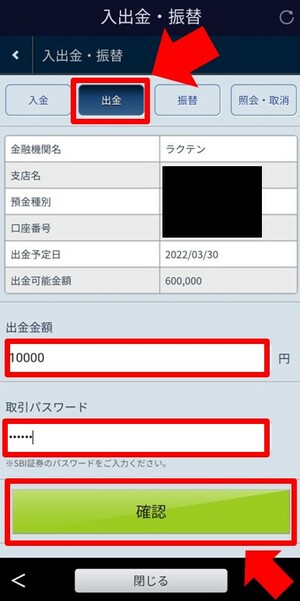

■ 楽天証券の出金方法

楽天証券での出金は「iSPEED」アプリまたは楽天証券ウェブサイトから行えます。

- 楽天証券サイト・アプリにログイン

- 「マイメニュー」→「出金」を選択

- 出金金額を入力し、出金先口座を確認

- 「出金依頼」ボタンを押して完了

楽天証券でも出金手数料は無料です。楽天銀行口座を登録している場合は、リアルタイムでの振込が可能なケースもあります。

NISAの売却・現金化の具体的な流れはこちらの動画でも確認できます。

NISA出金できない?原因と対処法

「出金しようとしたができなかった」というトラブルには、いくつかの典型的な原因があります。それぞれの原因と対処法を確認しましょう。

原因1:売却が約定していない(受渡前)

最も多いトラブルが、売却注文はしたが、まだ約定・受渡が完了していないケースです。

投資信託を売却しても、証券口座の預り金に資金が反映されるのは受渡日(約定後2〜3営業日後)になってからです。受渡日前に出金指示を出そうとしても、残高不足となり出金できません。

対処法:

- 証券会社サイトで「取引履歴」や「注文照会」を確認し、約定・受渡が完了しているか確認する

- 受渡日が過ぎてから改めて出金指示を出す

参考:つみたてNISA(積立NISA)は解約できる?「売却」と「口座解約」の違い

原因2:出金先口座が未登録・不備がある

証券口座には、出金先の銀行口座を事前に登録しておく必要があります。登録されていない・登録情報に不備があると出金ができません。

よくある不備の例:

- 銀行口座の登録を一度もしていない

- 登録した銀行口座が解約されている

- 口座番号・支店名の入力ミス

- 本人名義以外の口座を登録しようとしている(多くの証券会社は本人名義のみ)

対処法:証券会社の「口座情報」「出金先口座管理」メニューから登録内容を確認・更新してください。

原因3:証券口座の預り金残高が不足

出金できる金額は、証券口座の「出金可能額(預り金残高)」の範囲内に限られます。

売却は完了しているのに出金できない場合、以下の可能性を確認しましょう。

- 売却代金がまだ受渡日前で預り金に反映されていない

- 既に別の注文(買付注文など)で資金が拘束されている

- 指定した出金金額が実際の残高を超えている

対処法:出金可能額は証券会社のマイページで「出金可能額」として確認できます。その金額の範囲内で出金指示を出し直してください。

出金先口座の登録・変更方法

出金先口座の登録・変更手順は証券会社によって異なりますが、一般的な流れは以下のとおりです。

- 証券会社サイト・アプリにログイン

- 「口座管理」→「出金先口座」または「銀行口座登録」を開く

- 新しい銀行口座情報(金融機関名・支店名・口座種別・口座番号・名義)を入力

- 本人確認(暗証番号入力・メール認証など)を行い確定

登録した口座情報が証券会社の審査を通過すると、出金先として利用可能になります。審査には数分〜翌営業日程度かかる場合があります。

参考:つみたてNISAの引き出し方法とは?意外と知らない途中解約

NISA出金のメリット・デメリット【判断基準も解説】

NISAはいつでも出金できますが、出金することが必ずしも正しい判断とは限りません。メリット・デメリットを正確に把握した上で判断することが重要です。

NISA出金のメリット3つ

① 利益が非課税のまま現金化できる

通常の口座であれば売却益に約20.315%の税金がかかりますが、NISA口座では税金ゼロで現金化できます。例えば、100万円の利益があっても全額を受け取れます。

② いつでも・一部だけでも出金できる柔軟性

急な出費が必要になった際、必要な金額分だけを売却・出金できます。iDeCoのように「60歳まで引き出せない」という制約がなく、生活資金として活用できます。

③ 出金手数料が無料

主要な証券会社では出金手数料が無料です。頻繁に出金してもコストがかかりません。

NISA出金のデメリット3つ

① 複利効果・長期投資の恩恵が失われる

投資は時間をかけるほど複利効果で資産が増えやすくなります。途中で出金すると、その分だけ将来的な資産形成の機会を失います。

② 当年の非課税枠は復活しない

一度売却した分の当年の投資枠は戻りません。特に成長投資枠(年240万円)を使い切った後に売却しても、同年中に再投資はできません。

③ 相場の底で売却すると損失が確定する

急落時に焦って売却すると、含み損が確定損になります。NISAでは損益通算もできないため、損失のまま出金するのは最も避けたいケースです。

「出金はもったいない」は本当?冷静に考える

「NISAを出金するともったいない」という意見をよく耳にします。これは長期投資の観点から見ると一理あります。

しかし、お金を使うことが投資の最終目的でもあります。老後資金のために積み立てたお金も、住宅購入や子どもの教育費として必要になったお金も、必要なときに使ってよいのです。

「もったいない」と感じるのは、長期投資の機会損失に対する正しい認識です。ただし、その認識が逆に「出金できない」という心理的障壁になるのは本末転倒です。NISAはあくまで生活をより豊かにするためのツールであることを忘れないようにしましょう。

出金による資産運用への影響については、こちらの動画も参考になります。

出金すべきか迷ったときのチェックリスト

以下のチェックリストで、今すぐ出金すべきかどうかを判断しましょう。

- □ 今すぐ必要な資金か?(緊急の出費・生活費の不足)→ YESなら出金を検討

- □ 含み益がある状態か?→ 含み損の状態での売却は慎重に

- □ 他に使える資金(貯金・緊急予備費)はないか?→ 他の資金で賄えるなら投資継続を優先

- □ 相場が大きく下落している局面ではないか?→ 暴落時の売却は損失を確定させる

- □ 翌年以降に再投資の余裕があるか?→ 枠の復活を活用して再投資可能なら出金の影響を最小化できる

3つ以上「YES」に近い状況であれば、出金は合理的な判断と言えます。

まとめ|NISAはいつでも出金できる。ただし計画的に

この記事ではNISA出金に関する基礎知識から具体的な手順、よくあるトラブルの対処法まで解説しました。最後に重要なポイントを整理します。

- NISA出金は「売却」+「出金指示」の2ステップで完了する

- 出金までの日数は申し込みから3〜7営業日程度が目安

- 出金手数料は主要証券会社で無料、売却益への税金もかからない

- 出金しても非課税枠は当年は復活しないが、翌年以降は生涯枠(1,800万円)が回復する

- 出金できない場合は「受渡日前」「口座未登録」「残高不足」の3つが主な原因

NISAは長期投資の運用効率を高めるための制度ですが、同時に必要なときに自由に引き出せる柔軟性も大きな魅力です。

「出金するかどうか迷っている」という方は、ぜひ今回のチェックリストを参考に、自分の状況に合った判断をしてみてください。

NISAの売却・現金化の具体的な操作手順を動画で確認したい方はこちら。

コメント