「積立NISAで毎月いくら積み立てれば老後資金が準備できるの?」「20年後にいくらになるか計算してみたい」——そんな疑問をお持ちではないでしょうか。積立NISAは長期・分散・積立投資に特化した非課税制度ですが、将来いくら増えるかを事前にシミュレーションしておくことが成功の鍵です。この記事では、月額別・利回り別・運用期間別の早見表をはじめ、複利の仕組み、金融庁シミュレーターの使い方、Excelでの計算方法まで、積立NISAの計算に関するすべてを網羅的に解説します。

【早見表】積立NISAを計算すると20年後いくらになる?月額別シミュレーション

積立NISAを始める前に、まず「自分の積立額で将来いくらになるか」を把握しておくことが重要です。

以下の早見表では、月額・運用期間・利回りの組み合わせ別に将来の資産額をまとめています。

積立NISAは非課税で運用益を受け取れる制度のため、通常の課税口座よりも大きな恩恵を受けられます。

参考:金融庁つみたてシミュレーターを使えば、自分の条件で簡単に試算できます。

月1万円・3万円・5万円・10万円の積立シミュレーション一覧

以下の表は、年利5%で運用した場合の月額別・期間別の将来資産額(税引前、複利計算)です。

| 月額 | 元本合計(20年) | 運用結果(20年・年利5%) | 元本合計(30年) | 運用結果(30年・年利5%) |

|---|---|---|---|---|

| 月1万円 | 240万円 | 約411万円 | 360万円 | 約832万円 |

| 月3万円 | 720万円 | 約1,233万円 | 1,080万円 | 約2,496万円 |

| 月5万円 | 1,200万円 | 約2,055万円 | 1,800万円 | 約4,160万円 |

| 月10万円 | 2,400万円 | 約4,110万円 | 3,600万円 | 約8,320万円 |

月1万円という少額でも、20年間継続すれば元本240万円が約411万円に増える計算です。

月5万円を20年間積み立てると、元本1,200万円が約2,055万円となり、老後の「2,000万円問題」をカバーできる水準に達します。

運用期間10年・20年・30年で将来額はどう変わる?

運用期間の長さは、将来資産額に劇的な影響を与えます。

以下は月3万円・年利5%で積み立てた場合の期間別シミュレーションです。

| 運用期間 | 元本合計 | 運用結果(年利5%) | 運用益 |

|---|---|---|---|

| 10年 | 360万円 | 約466万円 | 約106万円 |

| 20年 | 720万円 | 約1,233万円 | 約513万円 |

| 30年 | 1,080万円 | 約2,496万円 | 約1,416万円 |

10年では運用益が約106万円なのに対し、30年では約1,416万円と13倍以上に拡大しています。

これは複利の効果によるものであり、投資期間が長くなるほど「雪だるま式」に資産が増えていく様子がわかります。

早く始めるほど有利なのが積立投資の本質であり、1年でも早くスタートすることが長期的な資産形成において非常に重要です。

利回り3%・5%・7%別の計算結果比較表

利回りの違いは、長期運用において想像以上に大きな差を生みます。

以下は月3万円を20年間積み立てた場合の利回り別シミュレーション比較です。

| 想定利回り | 元本(20年) | 20年後の資産額 | 運用益 |

|---|---|---|---|

| 年利3% | 720万円 | 約985万円 | 約265万円 |

| 年利5% | 720万円 | 約1,233万円 | 約513万円 |

| 年利7% | 720万円 | 約1,564万円 | 約844万円 |

利回り3%と7%では、同じ元本720万円でも最終資産額に約579万円もの差が生まれます。

インデックスファンドの長期平均リターンは世界株式で年率5〜7%程度とされており、商品選びが資産形成の成否を大きく左右します。

参考:新NISAシミュレーションとは?将来の資産額を計算する方法

積立NISAの計算で使う複利の仕組みをわかりやすく解説

積立NISAの計算を理解するうえで欠かせないのが「複利」の概念です。

複利とは、運用で得た利益を元本に加えて再投資し、その合計額に対してさらに利益を得る仕組みのことです。

この「利益にも利益がつく」効果こそが、長期投資で資産が加速度的に増える最大の理由です。

複利計算の基本|「運用益にも利益がつく」とは?

複利と単利の違いを具体的な数字で見てみましょう。

たとえば、100万円を年利5%で運用した場合を比較します。

| 経過年数 | 単利運用(元本のみに利息) | 複利運用(利益にも利息) |

|---|---|---|

| 1年後 | 105万円 | 105万円 |

| 5年後 | 125万円 | 約128万円 |

| 10年後 | 150万円 | 約163万円 |

| 20年後 | 200万円 | 約265万円 |

20年後には単利で200万円に対し、複利では約265万円と65万円もの差が生まれています。

積立NISAの非課税制度は、本来20.315%かかる税金を免除することで、運用益をそのまま再投資できるため、複利効果を最大限に活かせます。

積立投資の計算式と具体例

積立投資の将来価値を求める計算式は以下の通りです。

将来価値(FV)= 毎月積立額 × {(1 + 月利率)^積立月数 – 1} ÷ 月利率 × (1 + 月利率)

月利率は「年利 ÷ 12」で求めます。例えば年利5%の場合、月利率は約0.4167%(0.004167)です。

【具体例】月3万円・年利5%・20年間(240ヶ月)で計算すると:

月利率 = 0.05 ÷ 12 = 0.004167

FV = 30,000 × {(1.004167)^240 – 1} ÷ 0.004167 × 1.004167 ≒ 1,233万円

この計算はExcelのFV関数を使えば自動化できます(詳細は後述のセクションで解説します)。

参考:つみたてNISAの利回りは?資産形成をシミュレーション|マネックス証券

なぜ長期運用で差が広がるのか|5年目と20年目の比較

複利の効果は時間が経つほど加速します。これを「複利の雪だるま効果」と呼びます。

月3万円・年利5%で積み立てた場合の各時点での資産額と年間増加額を比較してみます。

| 時点 | 累計元本 | 資産総額 | その年の運用益 |

|---|---|---|---|

| 5年目末 | 180万円 | 約204万円 | 約9万円/年 |

| 10年目末 | 360万円 | 約466万円 | 約21万円/年 |

| 15年目末 | 540万円 | 約812万円 | 約37万円/年 |

| 20年目末 | 720万円 | 約1,233万円 | 約57万円/年 |

5年目は年間約9万円しか増えなかったのに対し、20年目には年間約57万円も増えています。

これは、20年目の資産額約1,233万円という大きな元本に対して5%の利回りが働くためです。

「まだ若いから後でいい」と考えがちですが、早期スタートによる複利効果の差は取り戻せないため、できるだけ早く始めることが重要です。

積立NISAを今すぐ計算できるシミュレーターの使い方

積立NISAの将来資産を計算するには、オンラインシミュレーターを使うのが最も手軽で確実です。

ここでは信頼性の高い公式シミュレーターの使い方と、主要なシミュレーションサイトを比較して紹介します。

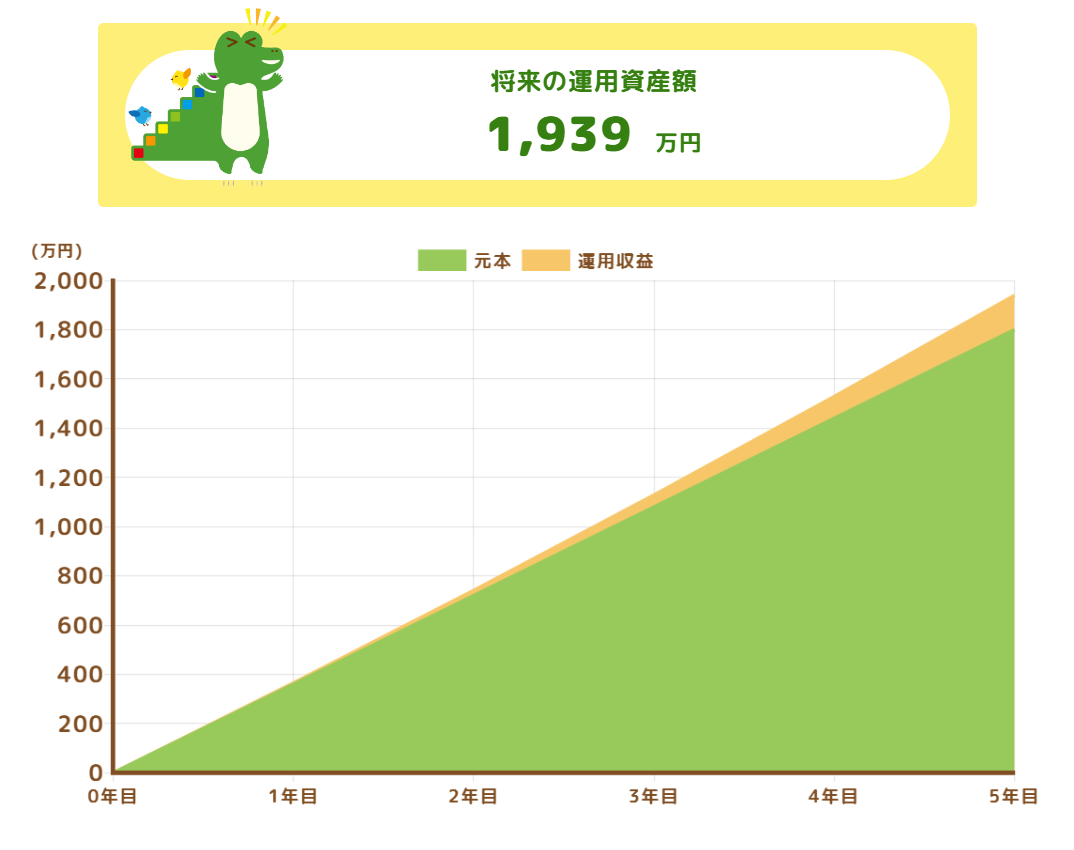

金融庁の公式シミュレーターで計算する3ステップ

金融庁のつみたてシミュレーターは、最も信頼性が高く、誰でも無料で使えるシミュレーターです。

2025年9月に計算ロジックも一部改善されており、より精緻なシミュレーションが可能になっています。

【3ステップで計算する方法】

- ステップ1:計算モードを選ぶ「将来いくらになる?」「毎月いくら積み立てる?」「何年間積み立てる?」の3つのモードから選択します。目標金額が決まっている場合は2番目のモードが便利です。

- ステップ2:数値を入力する毎月の積立金額(例:30,000円)、積立期間(例:20年)、想定利回り(例:5%)をそれぞれ入力します。

- ステップ3:結果を確認する「計算する」ボタンをクリックすると、将来の運用資産額と元本・運用益の内訳がグラフで表示されます。

金融庁シミュレーターの特徴はグラフによる視覚的な確認ができる点です。

元本と運用益がどの時点で逆転するかなど、長期投資の「旨味」を直感的に把握できます。

おすすめの積立NISAシミュレーションサイト比較

金融庁以外にも、各金融機関が独自のシミュレーターを提供しています。主要なものを比較します。

| サービス名 | 特徴 | おすすめ度 |

|---|---|---|

| 金融庁つみたてシミュレーター | 公式・無料・シンプル・3モード対応 | ★★★★★ |

| 楽天証券 積立かんたんシミュレーション | 初期投資額も設定可能・視覚的グラフ | ★★★★☆ |

| 野村證券 NISA投資シミュレーション | 将来額・積立額・期間の3方向から計算可能 | ★★★★☆ |

| アセットマネジメントOne | 初期投資額+毎月積立の複合計算対応 | ★★★☆☆ |

| 三菱UFJアセットマネジメント | ファンド連携・リスク考慮シミュレーション | ★★★☆☆ |

初めて計算する方には金融庁の公式シミュレーターが最もシンプルで使いやすくおすすめです。

より詳細なカスタマイズ(初期投資額の設定、複数パターンの比較など)を行いたい場合は、各証券会社のシミュレーターを活用しましょう。

参考:新NISAの投資シミュレーション!利回りやパターン別で解説|三井住友銀行

積立NISAをExcel・スプレッドシートで自分で計算する方法

オンラインシミュレーターで大まかな試算はできますが、より細かい条件設定や自由なカスタマイズをしたい場合は、ExcelやGoogleスプレッドシートで自作するのがおすすめです。

ここではコピペですぐ使えるExcel関数と、積立シミュレーション表の作り方を解説します。

コピペで使えるExcel計算式(FV関数)

ExcelのFV関数(Future Value=将来価値)を使えば、積立投資の将来額を一発で計算できます。

FV関数の書式:=FV(利率, 期間, 定期支払額, 現在価値, 支払期日)

【具体的な入力例】月3万円・年利5%・20年間の場合:

=FV(5%/12, 20*12, -30000, 0, 1)

各引数の意味は以下の通りです。

- 利率:年利を12で割った月利率(5%/12)

- 期間:積立月数(20年×12ヶ月=240)

- 定期支払額:毎月の積立額をマイナスで入力(-30000)※支払いはマイナスで表現

- 現在価値:初期投資額(一括投資がなければ0)

- 支払期日:月初払いは1、月末払いは0

この式を入力すると、約12,331,746円(約1,233万円)という結果が得られます。

セル参照を使えば、積立額や利回りを変えるだけで自動的に再計算されるシミュレーション表が作れます。

目標金額から毎月の積立額を逆算する方法(PMT関数)

「老後に2,000万円貯めたい」という目標がある場合、毎月いくら積み立てればよいかを逆算できるのがPMT関数です。

PMT関数の書式:=PMT(利率, 期間, 現在価値, 将来価値, 支払期日)

【具体的な入力例】20年後に2,000万円を目標・年利5%の場合:

=PMT(5%/12, 20*12, 0, 20000000, 1)

この計算結果は約-48,656円となり、毎月約4.9万円の積立が必要とわかります(マイナス表示は支払いを意味します)。

目標金額・期間・利回りを変えることで、自分に合った積立額のプランニングが可能です。

参考:NISA枠を活用する〜NISA投資シミュレーション|野村證券

【テンプレート】積立シミュレーション表の作り方

以下の手順でExcelに積立シミュレーション表を作成できます。

- 入力セルを用意するB1に「年利(%)」、B2に「積立月数」、B3に「毎月積立額(円)」を入力する欄を作ります。

- 計算セルを作るB5に将来価値を計算するFV関数を入力:=FV(B1/100/12, B2, -B3, 0, 1)

- 元本・運用益を計算するB6に元本合計:=B3*B2、B7に運用益:=B5-B6 を入力します。

- 年次推移表を作るA列に年数(1〜30)、B列に各年末の資産額をFV関数で計算し、積み上げ棒グラフを作成するとわかりやすくなります。

- 複数パターンを比較する利回り3%・5%・7%の列を並べて作ると、シナリオ比較が一目でできます。

Googleスプレッドシートでも同じ関数が使えるため、スマートフォンからでも閲覧・編集が可能です。

自作のシミュレーション表はライフプランに合わせた柔軟な計算ができる点で、市販のシミュレーターには真似できない強みがあります。

利回りの違いで将来いくら変わる?計算で見る商品選びの重要性

積立NISAで最終的にいくら増えるかは、どの商品(ファンド)を選ぶかに大きく左右されます。

利回りの差はわずかに見えても、20〜30年という長期間では数百万円単位の差になって現れます。

利回り2%の差が20年で生む金額差

利回りが2%違うだけで、20年後の資産にどれほどの差が生まれるか確認しましょう。

以下は月3万円を20年間積み立てた場合のシミュレーションです。

| 利回り | 20年後の資産額 | 元本(720万円)との差(運用益) |

|---|---|---|

| 年利3% | 約985万円 | 約265万円 |

| 年利5% | 約1,233万円 | 約513万円 |

| 年利7% | 約1,564万円 | 約844万円 |

年利3%と5%の差(2%)だけで、最終資産に約248万円もの差が生まれています。

年利5%と7%の差でも約331万円の差となり、「どの商品を選ぶか」がいかに重要かがわかります。

積立NISAの対象商品として人気の高い全世界株式インデックスファンドやS&P500連動型ファンドは、長期では年利5〜7%程度のリターンが期待されています(ただし将来の利回りを保証するものではありません)。

信託報酬0.1%と1%の違い|20年間のコスト差を計算

利回りと同様に、信託報酬(運用コスト)の差も長期運用では無視できない影響を与えます。

信託報酬とは、ファンドを保有している間、毎日自動的に差し引かれる手数料のことです。

月3万円・20年間・グロスリターン6%で積み立てた場合、信託報酬0.1%と1.0%の差を比較します。

| 信託報酬 | 実質リターン(年率) | 20年後の資産額 | コストによる損失 |

|---|---|---|---|

| 年0.1% | 約5.9% | 約1,361万円 | — |

| 年0.5% | 約5.5% | 約1,301万円 | 約60万円 |

| 年1.0% | 約5.0% | 約1,233万円 | 約128万円 |

信託報酬0.1%と1.0%の差は、20年間で約128万円もの差になります。

積立NISAの対象商品は一定の基準を満たした低コストファンドに限定されていますが、それでも信託報酬0.1%以下のインデックスファンドを選ぶことが長期的な資産形成には重要です。

信託報酬はファンドの目論見書や証券会社のサイトで確認できます。商品選びの際は必ずチェックしましょう。

積立NISAの計算でよくある質問Q&A

積立NISAの計算やシミュレーションに関して、よく寄せられる疑問にお答えします。

途中で積立額を変更したらどう計算する?

Q. 途中で積立額を変更したらどう計算すればよいですか?

A: 積立額を変更した場合、変更前の期間と変更後の期間に分けて計算します。具体的には、まず変更前の期間でFV関数を使って資産額を計算し、その金額を初期投資額(現在価値)として、変更後の積立額・期間で再度FV関数を使います。例えば、最初の10年を月2万円、その後10年を月5万円に増額した場合、10年目の資産額を求めてから、それを元本に月5万円で10年間積み立てる計算をします。オンラインシミュレーターでは対応していないものが多いため、Excelで自作するのがおすすめです。

暴落があってもシミュレーション通りになる?

Q. 途中で暴落があった場合、シミュレーション通りの結果にならないのでは?

A: シミュレーションはあくまで「想定利回りが一定で推移した場合」の試算です。実際の運用では年ごとにリターンが変動し、暴落が起きる年もあります。ただし、積立投資は暴落時に安く買えるため「ドルコスト平均法」の効果が働きます。長期的(20〜30年)に見れば、短期の暴落を吸収してシミュレーションに近い結果になることが多いとされています。ただし、投資元本割れのリスクはゼロではありません。シミュレーション結果は目安として活用し、過信しないことが重要です。

新NISAで計算方法は変わった?

Q. 2024年から新NISAになりましたが、計算方法は変わりましたか?

A: シミュレーションの基本的な計算方法(FV関数・複利計算)は旧NISAと変わりません。ただし、新NISAでは年間投資枠が最大360万円(つみたて投資枠120万円+成長投資枠240万円)に拡大し、生涯投資枠は1,800万円になりました。また非課税期間が無期限になったため、30年・40年といった超長期のシミュレーションも意味を持ちます。年間投資上限が増えたことで、月最大10万円のつみたて投資枠を活用した計算が現実的になっています。参考:新NISAシミュレーションとは?将来の資産額を計算する方法

つみたて投資枠と成長投資枠で計算は分ける?

Q. 新NISAのつみたて投資枠と成長投資枠では、計算を分けたほうがよいですか?

A: 計算方法は同じですが、投資対象・投資額・投資スタイルが異なる場合は分けて計算するのが合理的です。つみたて投資枠(年120万円まで)は毎月定額の積立投資に特化しており、FV関数を使った積立シミュレーションが有効です。成長投資枠(年240万円まで)は個別株や高配当ETFなど一括投資も可能なため、投資スタイルに応じた計算方法を使います。両枠を合算した生涯1,800万円の枠をどう使うかは、ライフプランに合わせて設計することが大切です。参考:NISAシミュレーション|栃木銀行

まとめ|積立NISAの計算結果を活かして投資プランを立てよう

この記事で解説した内容を振り返り、積立NISAの計算・シミュレーションの重要ポイントをまとめます。

- 早見表で将来額を把握する:月1〜10万円・年利3〜7%・10〜30年の組み合わせで資産額が大きく変わる。月5万円・年利5%・20年で約2,055万円が目安。

- 複利効果を最大化するには長期運用が必須:5年目と20年目では年間運用益が6倍以上になる。1日でも早くスタートすることが最大の戦略。

- 金融庁シミュレーターで手軽に試算:信頼性が高く、3つのモード(将来額・積立額・期間)で計算できる。まずはここで自分の条件を入力してみよう。

- ExcelのFV関数・PMT関数を活用:より詳細なシミュレーションや目標からの逆算には自作のスプレッドシートが便利。コピペで使える計算式を活用しよう。

- 商品選びが最終成果を決める:利回り2%の差が20年で数百万円の差になる。信託報酬0.1%以下の低コストインデックスファンドを優先的に選ぼう。

積立NISAは、長期・分散・低コストの3原則を守ることで最大の効果を発揮します。

まずは金融庁の公式シミュレーターで自分の積立条件を入力し、20年後・30年後の具体的な金額をイメージしてみましょう。

シミュレーションで将来のゴールが明確になれば、毎月の積立をモチベーション高く続けられるはずです。

なお、投資には元本割れのリスクがあります。シミュレーション結果はあくまで試算であり、実際の運用成果を保証するものではありません。

コメント