【結論】NISAはいつでも自由に引き出せる|年齢・回数制限なし

NISAで運用している資産は、いつでも自由に引き出すことができます。年齢制限や回数制限は一切なく、必要なときに必要な金額だけを現金化できる点が大きな特徴です。iDeCoのように60歳まで引き出せないといった制約がないため、急な出費や生活資金が必要になった場合でも柔軟に対応できます。

NISAの引き出しやすさは、長期投資を前提としながらも万が一の際に資金を取り出せる安心感につながっています。証券会社比較サイトでも「流動性が高い」という点が高く評価されており、平均評価は4点以上を記録しています。引き出しの自由度を活かしつつ、非課税メリットを最大限享受するためには、計画的な資産管理が求められます。

NISAの引き出しに関する詳しい手続き方法や注意点については、NISAは引き出すことができる?手続き方法からデメリット・判断基準まで徹底解説で詳しく解説しています。また、積立NISAに特化した引き出し情報は積立NISAは引き出せる?仕組み・手順・注意点をわかりやすく解説をご覧ください。

NISAを引き出す方法|売却から出金までの具体的な手順

NISAで運用している資産を現金化したいとき、証券口座の中で保有している投資信託や株式を売却し、その後に銀行口座へ出金するという2段階の手続きが必要です。多くの利用者が「いつでも引き出し可能で流動性が高い」と評価している一方で、「売却から出金まで数日かかる」という声もあり、急いで現金が必要な場合は受渡日の仕組みを理解しておくことが重要になります。

SBI証券や楽天証券などの主要ネット証券では、スマホアプリから簡単に売却手続きができ、出金手数料も無料に設定されているケースが多いため、コストを抑えながら資産を引き出せます。ただし、「非課税枠が復活しないため引き出しに躊躇する」「含み損の状態で引き出すと損失が確定してしまう」といった注意点もあるため、売却のタイミングや市場の状況を見極めることが大切です。このセクションでは、主要証券会社での具体的な売却手順から出金までのプロセス、さらに商品別・証券会社別の現金化日数まで詳しく解説していきます。

参考:SBI証券|NISA口座での売却方法

参考:楽天証券|NISA取引ガイド

ステップ1:保有商品を売却する(SBI・楽天・マネックス証券の手順)

NISA口座で保有している投資信託や株式を現金化するには、まず証券口座上で売却注文を出す必要があります。SBI証券では、スマホアプリの「株アプリ」または「かんたん積立アプリ」から保有商品一覧を開き、売却したい銘柄を選択して「売却」ボタンをタップすることで手続きが開始できます。利用者からは「売却手続きが簡単でスマホアプリから操作できる」との評価が多く、外出先でも手軽に売却指示を出せる点が好評です。

楽天証券の場合は、「iSPEED」アプリまたはウェブサイトのマイページから「保有商品」を選び、売却したい投資信託や株式をタップして数量を入力し、注文を確定させます。「楽天銀行との連携で出金がスムーズ」「アプリの操作性が良く売却も簡単」という口コミが多く、楽天経済圏を利用している人にとっては特に使い勝手の良いシステムです。マネックス証券でも同様に、スマホアプリ「マネックストレーダー株式」や「マネックス証券アプリ」から保有銘柄を選択し、売却数量を指定して注文できます。

「売却から出金まで数日かかる」という口コミはこの受渡日の仕組みに起因しており、急ぎの資金需要がある場合は余裕を持って売却手続きを行う必要があります。

各証券会社の公式ヘルプページには、売却画面のキャプチャや操作手順が詳しく掲載されているため、初めて売却する場合は事前に確認しておくと安心です。SBI証券の公式サイトでは「NISA口座での売却方法」、楽天証券では「投資信託の売却ガイド」、マネックス証券では「保有商品の売却手順」といったページで画面イメージ付きの解説が提供されています。操作に不安がある方は、これらの公式ガイドを参照しながら進めるとスムーズです。

参考:SBI証券|NISA口座での売却方法

参考:楽天証券|投資信託の売却ガイド

参考:マネックス証券|保有商品の売却手順

ステップ2:証券口座から銀行口座へ出金する

売却した資産の代金が証券口座に入金されたら、次は銀行口座への出金手続きを行います。受渡日を迎えると、証券口座の「買付余力」または「出金可能額」に売却代金が反映されるため、この金額を確認してから出金指示を出すことができます。SBI証券では、スマホアプリまたはウェブサイトの「入出金」メニューから「出金指示」を選択し、出金先の銀行口座と金額を入力して手続きを完了させます。「出金手数料が無料で使いやすい」という評価が多く、コストを気にせず必要な金額だけを引き出せる点が利用者に支持されています。

楽天証券の場合は、「マイページ」から「入出金」を選び、「出金」ボタンをクリックして出金額を指定します。楽天銀行と連携している場合は「マネーブリッジ」機能により、自動的に楽天銀行口座へ振り込まれるため手続きが簡略化されます。「楽天銀行との連携で出金がスムーズ」という口コミの通り、楽天経済圏を活用している人にとっては特に便利なシステムです。マネックス証券でも同様に、「入出金・振替」メニューから出金手続きができ、登録済みの銀行口座へ振り込まれます。

また、証券口座から銀行口座への出金は基本的に手数料無料ですが、一部の証券会社では出金回数や金額に制限がある場合もあるため、事前に規約を確認しておくと安心です。SBI証券や楽天証券、マネックス証券などの主要ネット証券では、出金手数料は無料で回数制限もないケースが多く、利用者にとって負担が少ない設計になっています。

出金手続きが完了すると、登録したメールアドレスに通知が届くため、銀行口座への着金を確認するまで安心して待つことができます。「引き出し手続きがシンプルで分かりやすい」という評価が示す通り、主要ネット証券では直感的な操作で出金まで完結できるため、投資初心者でも迷わず手続きを進められます。

NISA口座からの引き出しに関する基本的な仕組みや注意点については、積立NISAは引き出せる?仕組み・手順・注意点をわかりやすく解説でも詳しく解説していますので、併せて参考にしてください。

参考:SBI証券|出金方法ガイド

参考:楽天証券|マネーブリッジ解説

【商品別・証券会社別】売却から現金化までの日数一覧表

NISA口座で保有している商品を売却してから実際に銀行口座へ現金が着金するまでの日数は、商品の種類や証券会社によって異なります。以下に主要な商品別・証券会社別の目安日数を一覧表で示します。

国内株式は比較的短期間で現金化できますが、投資信託は銘柄によって受渡日が大きく異なるため注意が必要です。特に海外資産を組み入れた投資信託や、基準価額の算出に時間がかかるファンドでは、受渡日が7営業日以上かかることもあります。「売却から出金まで数日かかる」という口コミは、この受渡日の仕組みを理解していないケースが多く、急いで現金が必要な場合は余裕を持って売却手続きを開始することが重要です。

証券会社によっては、受渡日前でも一定の範囲内で出金できる「即時出金サービス」を提供している場合もありますが、NISA口座では利用できないケースが多いため、事前に各証券会社の規約を確認しておくとよいでしょう。SBI証券や楽天証券の公式サイトでは、商品別の受渡日や出金スケジュールが詳しく掲載されているため、初めて売却する場合は参考にすることをおすすめします。

NISA口座からの引き出しに関する手続き方法やデメリット、判断基準については、NISAは引き出すことができる?手続き方法からデメリット・判断基準まで徹底解説でも詳しく解説していますので、併せてご覧ください。

参考:SBI証券|受渡日について

参考:楽天証券|取引ルール・受渡日

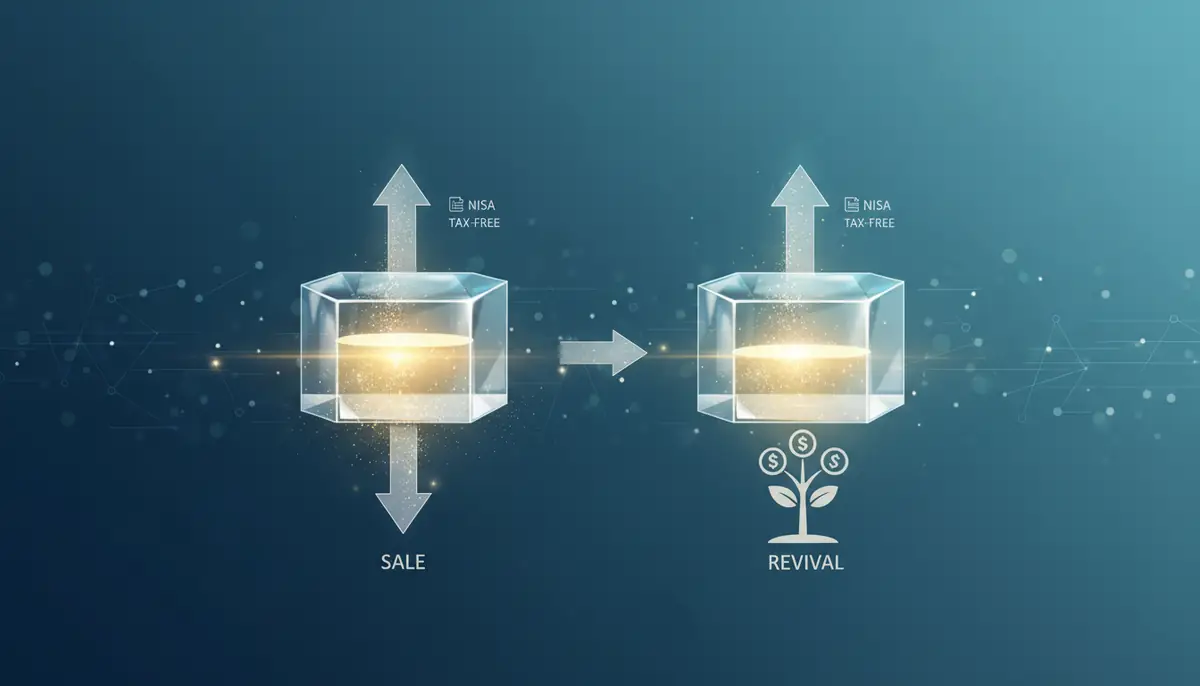

新NISAは売却すると非課税保有限度額が翌年に復活する|復活ルールの詳細

新NISAでは売却した商品の非課税保有限度額が翌年に復活する仕組みが導入されており、これは旧NISAにはなかった大きなメリットです。具体的には、保有している投資信託や株式を売却すると、その取得時の簿価分だけ非課税保有限度額が翌年に再利用できるようになります。この復活ルールにより、ライフイベントに応じて一時的に資金を引き出しても、再び非課税枠を活用した投資が可能になるため、長期的な資産形成の柔軟性が大幅に向上しました。

SBI証券のNISA口座利用者からは「いつでも引き出し可能で流動性が高い」という評価がある一方で、「非課税枠が復活しないため引き出しに躊躇する」という旧NISAの誤解に基づく声も一部見られます。新NISAの復活ルールを正しく理解することで、より戦略的な資産運用が可能になるでしょう。

この復活ルールは生涯投資枠1,800万円を最大限活用するための重要な仕組みです。教育資金や住宅購入資金など、まとまった資金が必要になった際に売却しても、翌年以降に再び投資できるため、NISA口座を解約する必要がありません。NISAの解約ガイド|手数料・手続き方法・非課税枠への影響をわかりやすく解説で詳しく解説していますが、解約してしまうと再開に手間がかかるため、復活ルールを活用した方が効率的です。

復活するのは『簿価』ベース|5つの具体例で完全理解

この仕組みを理解していないと、実際に復活する枠の金額を誤って認識してしまう可能性があります。

具体例1として、100万円で購入した投資信託が150万円に値上がりした状態で売却したケースを考えてみましょう。この場合、手元には150万円が戻ってきますが、翌年に復活する非課税保有限度額は購入時の簿価である100万円分のみです。売却益の50万円分は復活枠には含まれないため、この点を理解しておかないと「150万円分復活するはず」と誤解してしまいます。

具体例2は、逆に100万円で購入した株式が70万円に値下がりした状態で売却した場合です。手元に戻ってくるのは70万円ですが、翌年に復活する非課税保有限度額は購入時の簿価である100万円分となります。つまり、含み損の状態で売却しても復活する枠は減らないため、損失を取り戻す再投資の機会が確保されます。楽天証券の利用者からは「一度引き出すと非課税枠が減るのがデメリット」という声がありますが、これは簿価ベースでの復活を理解していれば、必ずしもデメリットとは言えません。

具体例3として、複数回に分けて購入した商品を一部売却するケースを見てみましょう。50万円で購入したファンドAと、別の時期に50万円で購入した同じファンドAを保有している場合、そのうち時価60万円分を売却したとします。この場合、復活する簿価は売却した分の取得価額に応じて計算されるため、一般的には先に購入した分から売却されたとみなされます。証券会社のシステムによって計算方法が異なる場合があるため、売却前に確認することをおすすめします。

具体例4は、年間投資枠360万円を使い切った後に売却するケースです。2024年に成長投資枠240万円とつみたて投資枠120万円の合計360万円を投資し、同じ年に簿価100万円分を売却した場合を考えます。この場合、2024年の年間投資枠は既に使い切っているため追加投資はできませんが、翌2025年には新たな年間投資枠360万円に加えて、売却した100万円分の非課税保有限度額も復活します。つまり2025年は実質的に460万円分の投資余力が生まれることになります。

具体例5として、生涯投資枠1,800万円を使い切った後の売却を考えてみましょう。すでに1,800万円分の投資を行い非課税保有限度額を完全に使い切った状態で、簿価200万円分の商品を売却したとします。この場合、翌年には200万円分の非課税保有限度額が復活するため、再び新規投資が可能になります。NISAは引き出すことができる?手続き方法からデメリット・判断基準まで徹底解説でも触れていますが、この復活ルールにより、新NISAは真の意味で「生涯使える非課税投資制度」となっています。

これらの具体例から分かるように、簿価ベースでの復活ルールは投資家にとって非常に有利な仕組みです。SBI証券のNISA口座では「売却手続きが簡単でスマホアプリから操作できる」という利便性も評価されており、必要に応じて柔軟に売却と再投資を繰り返すことができます。ただし、「含み損の状態で引き出すと損失が確定してしまう」というデメリットもあるため、売却のタイミングは慎重に判断する必要があります。

年間投資枠と非課税保有限度額の違い|混同しやすいポイント

新NISAには「年間投資枠」と「非課税保有限度額」という2つの異なる上限が存在し、この違いを正しく理解することが制度を最大限活用するための鍵となります。年間投資枠は1年間に投資できる金額の上限で、成長投資枠240万円とつみたて投資枠120万円の合計360万円です。一方、非課税保有限度額は生涯を通じて保有できる投資残高の上限で、1,800万円(うち成長投資枠は1,200万円まで)と定められています。この2つの枠は独立して管理されるため、それぞれの特性を理解しておく必要があります。

楽天証券の利用者からは「営業日の関係で出金タイミングが限られる」という声がありますが、これは年間投資枠の回復タイミングとは別の問題で、売却自体はいつでも可能です。

一方、非課税保有限度額は売却によって翌年に復活する点が大きな特徴です。前述の例で2024年に100万円分を売却した場合、2025年には通常の年間投資枠360万円に加えて、売却した100万円分の非課税保有限度額も利用可能になります。ただし、2025年に実際に投資できるのは年間投資枠の360万円までという制限があるため、復活した100万円分は2026年以降に繰り越されることになります。この仕組みを理解していないと、「復活した枠がすぐに使えない」と混乱する可能性があります。

両者の違いを具体的な投資計画で考えてみましょう。毎年360万円ずつ投資した場合、5年間で1,800万円の非課税保有限度額に到達します。この時点で年間投資枠は毎年360万円付与されますが、非課税保有限度額が上限に達しているため新規投資はできません。しかし、簿価200万円分を売却すると、翌年には200万円分の非課税保有限度額が復活し、年間投資枠の範囲内で再投資が可能になります。積立NISAは引き出せる?仕組み・手順・注意点をわかりやすく解説でも解説していますが、この柔軟性が新NISAの大きな魅力です。

一方、非課税保有限度額は生涯の累計枠なので、ゆっくり投資しても問題ありません。SBI証券では「出金手数料が無料で使いやすい」という評価があり、必要に応じて売却と再投資を繰り返す戦略も取りやすくなっています。

さらに注意が必要なのは、成長投資枠とつみたて投資枠の関係性です。年間投資枠では成長投資枠240万円、つみたて投資枠120万円と分かれていますが、非課税保有限度額1,800万円のうち成長投資枠で使えるのは1,200万円までです。つまり、理論上はつみたて投資枠だけで1,800万円すべてを使うこともできますが、成長投資枠だけで1,800万円を使うことはできません。楽天証券の「アプリの操作性が良く売却も簡単」という利点を活かしつつ、両方の枠をバランスよく活用することが重要です。

NISAを引き出す前に知っておきたい3つの注意点

NISAはいつでも引き出せる自由度の高い制度ですが、実際に現金化する前に把握しておくべき重要なポイントがあります。SBI証券や楽天証券のNISA口座利用者からは「いつでも引き出し可能で流動性が高い」という評価がある一方で、「非課税枠が復活しないため引き出しに躊躇する」という声も多く寄せられています。引き出しの自由度と引き換えに失うものを正しく理解することで、後悔のない判断ができるようになります。ここでは、NISA資産を引き出す前に必ず知っておきたい3つの注意点を詳しく解説します。

注意点①:長期投資の複利効果が途切れる

NISA資産を引き出すと、それまで積み上げてきた複利効果の成長が止まってしまいます。複利効果とは、運用益がさらに運用益を生む「雪だるま式」の資産増加メカニズムのことで、長期投資において最も大きな利益の源泉となります。例えば年率5%で運用できる場合、100万円は10年後に約163万円、20年後には約265万円になりますが、途中で引き出してしまうとその時点で成長が止まってしまいます。

特に積立投資を行っている場合、毎月の積立額が複利で増えていくため、早期に引き出すことで将来得られたはずの大きなリターンを逃すことになります。SBI証券の利用者からは「売却手続きが簡単でスマホアプリから操作できる」という利便性の高さが評価されていますが、その手軽さゆえに安易な引き出しをしてしまうリスクもあります。金融庁の試算によれば、毎月3万円を20年間積立投資(年率5%)した場合の最終評価額は約1,233万円となり、元本720万円に対して513万円もの運用益が生まれます。

積立NISAの引き出しについてより詳しく知りたい方は、積立NISAは引き出せる?仕組み・手順・注意点をわかりやすく解説も参考にしてください。

注意点②:売却タイミングで損益が確定する|市場状況別の判断基準

NISA資産を引き出すには保有している投資信託や株式を売却する必要があり、その時点での価格で損益が確定します。楽天証券の利用者からは「市場の変動で引き出しタイミングが難しい」という声が上がっており、売却のタイミング判断が投資成果を大きく左右することがわかります。含み益が出ている状態で売却すれば利益を確定できますが、含み損の状態で売却すると損失が確定してしまい、回復の機会を失います。

売却を検討する際の判断基準としては、まず投資目的の達成状況を確認することが重要です。教育資金や住宅購入資金など、当初の目的額に達しているなら売却を検討する合理的な理由になります。次に、現在の評価額が購入時より20%以上下落している場合は、市場の一時的な調整である可能性が高いため、可能な限り売却を避けるべきです。逆に目標利益率(例えば30%以上の含み益)に達している場合は、利益確定の選択肢を検討する価値があります。

また、売却から実際に現金を受け取るまでには数営業日かかる点も考慮が必要です。楽天証券の利用者からは「営業日の関係で出金タイミングが限られる」という指摘があり、急ぎの資金需要には対応できない可能性があります。SBI証券でも「売却から出金まで数日かかる」という口コミがあるため、資金が必要な日から逆算して余裕を持って手続きを開始することが大切です。NISA引き出しの詳しい手続き方法については、NISAは引き出すことができる?手続き方法からデメリット・判断基準まで徹底解説で詳しく解説しています。

注意点③:非課税枠の復活は翌年になる

NISAで一度使った非課税投資枠は、売却しても復活しません。これは多くの利用者が誤解しやすいポイントで、SBI証券の口コミでも「非課税枠が復活しないため引き出しに躊躇する」という声が多数見られます。例えば年間120万円の非課税枠のうち50万円分を投資して後に売却しても、その年の非課税枠は残り70万円のままで、売却した50万円分は戻ってきません。

新しいNISA制度(2024年開始)では、つみたて投資枠が年間120万円、成長投資枠が年間240万円で、生涯投資枠の上限は1,800万円と定められています。一度使った枠は売却しても復活しないため、安易に引き出すと将来の投資機会を制限することになります。楽天証券の利用者からも「一度引き出すと非課税枠が減るのがデメリット」という懸念が示されており、この仕組みを十分に理解した上で判断することが重要です。

NISA口座の管理や移管について詳しく知りたい方は、NISA移管の手続き完全ガイド|手数料・必要書類・注意点をわかりやすく解説も参考にしてください。

NISAの引き出しに関するよくある質問

NISAを活用している方の多くが、引き出しに関する疑問や不安を抱えています。ここでは、実際に多く寄せられる質問について、具体的な手続きや注意点とともに詳しく解説します。引き出しを検討する前に、これらの情報を確認しておくことで、より適切な判断ができるでしょう。

Q1. 引き出すと税金はかかりますか?

NISA口座で保有している資産を引き出す際、利益に対して税金はかかりません。これがNISAの最大のメリットであり、通常の課税口座であれば約20%の税金がかかるところ、NISA口座なら売却益や配当金がすべて非課税となります。たとえば100万円で購入した投資信託が150万円に値上がりした場合、50万円の利益に対して税金は一切かからず、全額を受け取ることができます。

ただし、非課税で引き出せるのはあくまでもNISA口座内で発生した利益に限られます。売却後に銀行口座へ出金する際の手数料については、証券会社によって異なる場合があるため注意が必要です。SBI証券では出金手数料が無料という口コミがあり、利用者からは「出金手数料が無料で使いやすい」と評価されています。

非課税枠の仕組みについては、NISAは引き出すことができる?手続き方法からデメリット・判断基準まで徹底解説で詳しく説明しています。

Q2. 一部だけ引き出すことはできますか?

NISA口座では、保有している資産の一部だけを引き出すことが可能です。たとえば投資信託を10万口保有している場合、そのうち3万口だけを売却して現金化し、残りの7万口は引き続き運用を続けるといった柔軟な対応ができます。この仕組みにより、必要な金額だけを引き出して、残りの資産は非課税メリットを享受しながら運用を継続できるのです。

一部引き出しの手続きは、証券会社のWebサイトやスマホアプリから簡単に行えます。楽天証券の利用者からは「アプリの操作性が良く売却も簡単」という評価があり、初心者でも迷わず操作できる設計になっています。SBI証券でも「売却手続きが簡単でスマホアプリから操作できる」と好評で、外出先からでも手続きが可能です。

Q3. 引き出した後にまた投資できますか?

NISA口座から資産を引き出した後でも、再び投資を行うことは可能です。ただし、引き出した分の非課税枠が復活するわけではない点に注意が必要です。たとえば新NISAの成長投資枠で100万円分の株式を購入し、後日それを売却して現金化した場合、その年の残りの投資可能額は140万円のままで、売却した100万円分が上乗せされることはありません。

新NISAでは、成長投資枠が年間240万円、つみたて投資枠が年間120万円と定められており、それぞれ独立した枠として管理されています。一度使った枠は年内に復活しないため、「非課税枠が復活しないため引き出しに躊躇する」という利用者の声も理解できます。引き出しを検討する際は、今後の投資計画も含めて総合的に判断することが大切です。

積立NISAは引き出せる?仕組み・手順・注意点をわかりやすく解説では、引き出し後の再投資戦略についても触れています。

Q4. 引き出しに手数料はかかりますか?|証券会社別比較表

NISA口座からの引き出しにかかる手数料は、証券会社によって異なります。売却時の手数料と、証券口座から銀行口座への出金手数料の2種類があり、それぞれの証券会社で設定が異なるため、事前に確認しておくことが重要です。

主要証券会社の手数料体系は以下の通りです。

| 証券会社 | 売却手数料 | 出金手数料 | 特徴 |

|---|---|---|---|

| SBI証券 | 無料(投資信託) | 無料 | 投資信託の売却・出金ともに手数料なし |

| 楽天証券 | 無料(投資信託) | 無料 | 楽天銀行連携で即時出金可能 |

| マネックス証券 | 無料(投資信託) | 無料 | 投資信託は全銘柄売却手数料無料 |

| 松井証券 | 無料(投資信託) | 無料 | 出金手数料は回数制限なく無料 |

| auカブコム証券 | 無料(投資信託) | 無料 | au経済圏との連携でポイント還元あり |

投資信託については、ほとんどの主要ネット証券で売却手数料が無料となっています。SBI証券の利用者からは「出金手数料が無料で使いやすい」という評価があり、コストを抑えて引き出しができる点が好評です。楽天証券では「楽天銀行との連携で出金がスムーズ」という口コミがあり、楽天経済圏を活用している方には特に便利でしょう。

Q5. 引き出しの回数に制限はありますか?

NISA口座からの引き出しに回数制限はありません。必要なときに必要な分だけ、何度でも引き出すことが可能です。これは「いつでも引き出し可能で流動性が高い」というNISAの大きなメリットであり、SBI証券の利用者からもこの点が高く評価されています。

ただし、頻繁に売買を繰り返すことは、投資戦略としてあまり推奨されません。投資信託などは中長期的な資産形成を目的とした商品であり、短期的な値動きに一喜一憂して売買を繰り返すと、かえって運用成績が悪化する可能性があります。また、「含み損の状態で引き出すと損失が確定してしまう」という利用者の声もあり、市場の一時的な下落局面で慌てて売却してしまうと、その後の回復による利益を逃すことになりかねません。

Q6. 急ぎで現金が必要な場合、最短何日で引き出せますか?

NISA口座から現金を引き出す際の所要日数は、保有している商品の種類によって異なります。株式の場合は売却約定日から2営業日後に証券口座へ入金され、そこから銀行口座への出金手続きを行うと、最短で翌営業日には現金を受け取ることができます。つまり、株式であれば売却から3〜4営業日程度で現金化が可能です。

投資信託の場合は、商品によって受渡日が異なります。国内株式型の投資信託は売却から3〜4営業日、海外株式型や債券型の投資信託は4〜7営業日程度かかることが一般的です。「売却から出金まで数日かかる」というSBI証券利用者の口コミもあり、急ぎで現金が必要な場合は、この期間を考慮して早めに手続きを開始する必要があります。

Q7. つみたてNISAから新NISAに移行した資産も引き出せますか?

つみたてNISA(旧NISA制度)で保有していた資産は、新NISA制度への移行後も引き続き非課税で保有できますが、これらは別枠として管理されます。つみたてNISA口座で購入した投資信託は、購入から最長20年間は非課税で運用でき、その間はいつでも引き出すことが可能です。新NISA制度が始まったからといって、旧制度で保有している資産が引き出せなくなることはありません。

つみたてNISAの資産を引き出す際の手続きは、新NISAの資産を引き出す場合と同様です。証券会社のWebサイトやアプリから売却手続きを行い、数営業日後に証券口座へ入金されます。楽天証券では「引き出し手続きがシンプルで分かりやすい」という評価があり、初心者でも迷わず操作できるでしょう。つみたてNISAと新NISAの違いについては、積立NISAは引き出せる?仕組み・手順・注意点をわかりやすく解説で詳しく解説しています。

Q8. 引き出しと解約の違いは何ですか?

NISAにおける「引き出し」と「解約」は、似ているようで異なる概念です。引き出しとは、NISA口座で保有している特定の商品を売却し、その代金を証券口座から銀行口座へ移動させることを指します。一方、解約とは、NISA口座そのものを閉鎖する手続きを意味し、口座内のすべての資産を処分したうえで証券会社との契約を終了させることです。

引き出しの場合、NISA口座は継続したまま、必要な分だけ資産を現金化できます。たとえば、保有している投資信託の一部を売却して教育資金に充てる場合、これは引き出しに該当します。引き出し後もNISA口座は残っているため、新たに投資を行うことも可能です。SBI証券では「いつでも引き出し可能で流動性が高い」という評価があり、必要に応じて柔軟に資金を活用できる点が支持されています。

解約の詳しい手続きについては、NISAの解約ガイド|手数料・手続き方法・非課税枠への影響をわかりやすく解説で確認できます。

コメント